Навигация

НАЙДЕМ ПАРАМЕТРЫ СТЕПЕННОЙ МОДЕЛИ РЕГРЕССИИ

24151

знак

17

таблиц

8

изображений

6. НАЙДЕМ ПАРАМЕТРЫ СТЕПЕННОЙ МОДЕЛИ РЕГРЕССИИ

![]()

Произведем линеаризацию переменных путем логарифмирования обеих частей уравнения.

![]()

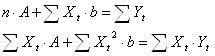

Сделаем замену переменной Y = lg y, A = lg a, X = lg x. Тогда Y = A + b ∙ X – линейная модель парной регрессии. Можно применить МНК.

![]()

Необходимые расчеты представлены в таблице 5.

![]()

![]()

![]()

![]()

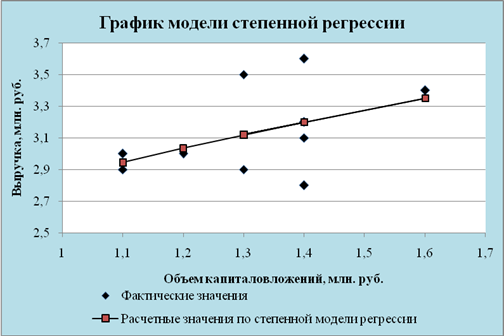

Построена степенная модель зависимости выручки предприятия «АВС» от объема капиталовложений: ![]()

Таблица 5

Вспомогательная таблица для расчетов показателей по степенной модель

| t | y | x | Y = lg y | X = lg x | X2 = | X*Y = |

|

| A |

| 1998 | 3,0 | 1,1 | 0,477 | 0,041 | 0,002 | 0,020 | 2,946 | 0,003 | 0,018 |

| 1999 | 2,9 | 1,1 | 0,462 | 0,041 | 0,002 | 0,019 | 2,946 | 0,002 | 0,016 |

| 2000 | 3,0 | 1,2 | 0,477 | 0,079 | 0,006 | 0,038 | 3,035 | 0,001 | 0,012 |

| 2001 | 3,1 | 1,4 | 0,491 | 0,146 | 0,021 | 0,072 | 3,200 | 0,010 | 0,032 |

| 2002 | 3,2 | 1,4 | 0,505 | 0,146 | 0,021 | 0,074 | 3,200 | 0,000 | 0,000 |

| 2003 | 2,8 | 1,4 | 0,447 | 0,146 | 0,021 | 0,065 | 3,200 | 0,160 | 0,143 |

| 2004 | 2,9 | 1,3 | 0,462 | 0,114 | 0,013 | 0,053 | 3,120 | 0,048 | 0,076 |

| 2005 | 3,4 | 1,6 | 0,531 | 0,204 | 0,042 | 0,108 | 3,350 | 0,002 | 0,015 |

| 2006 | 3,5 | 1,3 | 0,544 | 0,114 | 0,013 | 0,062 | 3,120 | 0,145 | 0,109 |

| 2007 | 3,6 | 1,4 | 0,556 | 0,146 | 0,021 | 0,081 | 3,200 | 0,160 | 0,111 |

| Σ | 31,4 | 13,2 | 4,955 | 1,178 | 0,163 | 0,592 | 0,532 | 0,531 |

7. РАССЧИТАЕМ:

индекс корреляции:

Связь между объемом капиталовложений и выручкой предприятия в степенной модели слабая.

коэффициент детерминации

![]()

Степенная модель всего на 13,44% детерминирует зависимость выручки предприятия от объема капиталовложений. 86,56% детерминации происходит под влиянием факторов не учтенных в модели.

F – критерий Фишера

Проверим значимость уравнения

F(расч.) = 1,242 < F(табл.)= 5,318, т.е. уравнение степенной модели в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Ошибка меньше 7%, степенную модель можно считать точной.

Рис. 4

8. НАЙДЕМ ПАРАМЕТРЫ ПОКАЗАТЕЛЬНОЙ МОДЕЛИ РЕГРЕССИИ ![]()

Произведем линеаризацию переменных путем логарифмирования обеих частей уравнения.

![]()

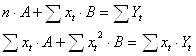

Сделаем замену переменной Y = lg y, A = lg a, В = lg b. Тогда Y = A + B ∙ x – линейная модель парной регрессии. Можно применить МНК.

![]()

Необходимые расчеты представлены в таблице 6.

![]()

![]()

![]()

![]()

Таблица 6

Вспомогательная таблица для расчетов показателей по показательной модели

| t | y | x | Y = lg y | x2 | x*Y = |

|

| A |

| 1998 | 3,0 | 1,1 | 0,477 | 1,21 | 0,525 | 2,953 | 0,002 | 0,016 |

| 1999 | 2,9 | 1,1 | 0,462 | 1,21 | 0,509 | 2,953 | 0,003 | 0,018 |

| 2000 | 3,0 | 1,2 | 0,477 | 1,44 | 0,573 | 3,032 | 0,001 | 0,011 |

| 2001 | 3,1 | 1,4 | 0,491 | 1,96 | 0,688 | 3,196 | 0,009 | 0,031 |

| 2002 | 3,2 | 1,4 | 0,505 | 1,96 | 0,707 | 3,196 | 0,000 | 0,001 |

| 2003 | 2,8 | 1,4 | 0,447 | 1,96 | 0,626 | 3,196 | 0,157 | 0,141 |

| 2004 | 2,9 | 1,3 | 0,462 | 1,69 | 0,601 | 3,113 | 0,045 | 0,073 |

| 2005 | 3,4 | 1,6 | 0,531 | 2,56 | 0,850 | 3,369 | 0,001 | 0,009 |

| 2006 | 3,5 | 1,3 | 0,544 | 1,69 | 0,707 | 3,113 | 0,150 | 0,111 |

| 2007 | 3,6 | 1,4 | 0,556 | 1,96 | 0,779 | 3,196 | 0,163 | 0,112 |

| Σ | 31,4 | 13,2 | 4,955 | 17,640 | 6,565 | 0,531 | 0,524 |

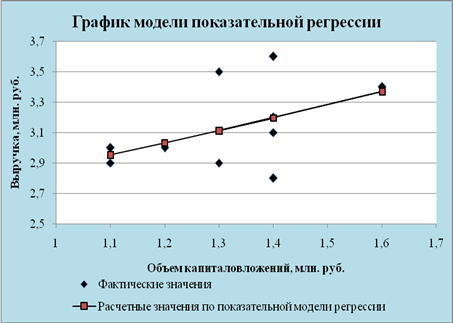

Построена показательная модель зависимости выручки предприятия «АВС» от объема капиталовложений: ![]()

9. РАССЧИТАЕМ:

индекс корреляции:

Связь между объемом капиталовложений и выручкой предприятия в степенной модели очень слабая.

коэффициент детерминации

![]()

В показательной модели изменение выручки на 22,30% обусловлено изменением объема капиталовложений, на 77,70% - влиянием факторов, не включенных в модель.

F – критерий Фишера

Проверим значимость уравнения

F(расч.) = 2,297 < F(табл.) = 5,318, т.е. показательное уравнение в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Ошибка меньше 7%, показательную модель можно считать точной.

Рис. 5

Похожие работы

... часто представляются в виде алгоритма, в котором задаются математические соотношения, связывающие исходные данные и результат. В этом случае говорят о построении математической модели задачи. Обычно модель возникает как необходимый этап решения конкретной задачи. Однако в дельнейшем может происходить обособление модели от задачи, и модель начинает жить самостоятельно. Примером может служить сюжет ...

... посадка невозможна, в каком из реализуемых случаев расход топлива меньше. Получить программу оптимального управления, когда до некоторого момента t1 управление отсутствует u*=0, а начиная с t=t1, управление равно своему максимальному значению u*=umax, что соответствует минимальному расходу топлива. 6.) Решить каноническую систему уравнений, рассматривая ее для случаев, когда и управление ...

... к составлению математических моделей. Если математическая модель - это диагноз заболевания, то алгоритм - это метод лечения. Можно выделить следующие основные этапы операционного исследования: наблюдение явления и сбор исходных данных; постановка задачи; построение математической модели; расчет модели; тестирование модели и анализ выходных данных. Если полученные результаты не удовлетворяют ...

... математических построений по аналогии с [3] выявляет в плоском приближении продольно-скалярную электромагнитную волну с электрической - (28) и магнитной (29) синфазными составляющими. Математическая модель безвихревой электродинамики характеризуется скалярно-векторной структурой своих уравнений. Основополагающие уравнения безвихревой электродинамики сведены в таблице 1. Таблица 1 , ...

0 комментариев