Модель надзора над ссудами – Чессера, она прогнозирует в случае невыполнения клиентом условий договора о кредите

Описание модели О.П.Зайцевой

ИССЛЕДОВАНИЕ ВОЗМОЖНОСТИ НАСТУПЛЕНИЯ БАНКРОСТВА ПРЕДПРИЯТИЯ ОАО «СМОЛЕНСКГАЗ» ПО МОДЕЛИ О.П.ЗАЙЦЕВОЙ

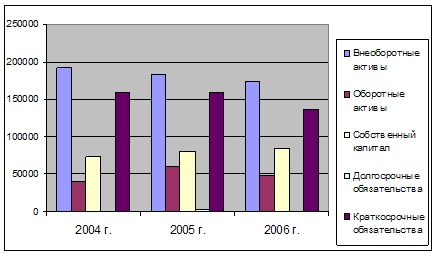

Анализ финансового состояния ОАО «Смоленскгаз»

Анализ финансовой устойчивости ОАО «Смоленскгаз»

Анализ ликвидности и платежеспособности предприятия

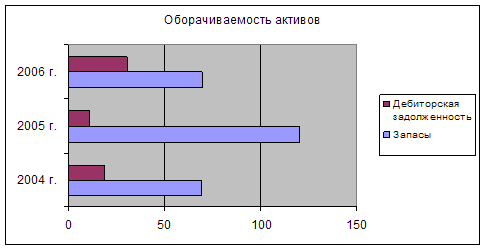

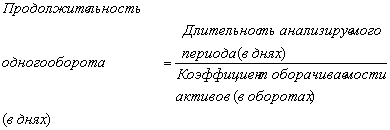

Анализ деловой активности и рентабельности предприятия

ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ПРОГНОЗИРОВАНИЯ

Навигация

Описание модели О.П.Зайцевой

Диагностика банкротства по модели Зайцевой

68679

знаков

15

таблиц

0

изображений

1.3 Описание модели О.П.Зайцевой

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Бивера, Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа.

Следует отметить, что использование таких моделей требует больших предосторожностей. Тестирование различных предприятий по данным моделям показало, что они не в полной мере подходят для оценки риска банкротства отечественных предприятий из-за разной методики отражения инфляционных факторов и разной структуры капитала и различий в законодательной базе.

По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал/заемный капитал), получают очень высокую оценку, что не соответствует действительности.

В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге сложилась нереальное соотношение собственного и заемного капитала.

Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину.

Учитывая вышеизложенное, можно сделать вывод о необходимости разработки собственных дискриминантных функций для каждой отрасли, которые бы учитывали специфику нашей действительности. Более того, эти функции должны тестироваться каждый год на новых выборках с целью уточнения их дискриминантной силы.

Одной из таких моделей является модель прогнозирования вероятности наступления банкротства О.П.Зайцевой. С помощью корреляционного и многомерного факторного анализа было установлено, что наибольшую роль в изменении финансового положения производственных предприятий играют показатели, которые использованы в шестифакторной математической модели О.П. Зайцевой, где предлагается рассчитывать следующие частные коэффициенты:

1. КУП – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу (III раздел баланса)

х1 = ![]()

нормативное значение х1 = 0;

2. КЗ – коэффициент соотношения кредиторской и дебиторской задолженности

х2 = ![]()

нормативное значение х2 = 1;

3. КС – показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности

х3 = ![]()

нормативное значение х3 = 7;

4. КУР – убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции

х4 = ![]()

нормативное значение х4 = 0;

5. КФНКИ – коэффициент финансового левериджа (финансового риска) - отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования

х5 = ![]()

нормативное значение х5 = 0,7;

6. КЗАГ – коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке

х6 = ![]()

нормативное значение х6 = х6прошлого периода.

Если у предприятия нет убытков, то ставится 0.

Данные показатели были положены в основу разработки дискриминантной факторной модели диагностики риска банкротства производственных предприятий. Комплексный коэффициент банкротства рассчитывается по формуле со следующими весовыми значениями:

К = 0,25*х1 + 0,1*х2 + 0,2*х3 + 0,25*х4+ 0,1*х5 + 0,1*х6

Весовые значения частных показателей для коммерческих организаций были определены экспертным путём, а фактический комплексный коэффициент банкротства следует сопоставить с нормативным, рассчитанным на основе рекомендуемых минимальных значений частных показателей - расчетное значение К надо сравнить с К нормативным.

Если фактический комплексный коэффициент больше нормативного Кфакт>КN, то вероятность банкротства велика, а если меньше – то вероятность банкротства мала.

Рассчитаем нормативное значение К:

КN = 0,25*0 + 0,1*1 + 0,2*7 + 0,25*0 + 0,1*0,7 + 0,1*х6

КN = 1,57+0,1*х6

Тестирование данной модели по исследуемой выборке субъектов хозяйствования показало, что она позволяет довольно быстро провести экспресс-анализ финансового состояния производственных предприятий и достаточно точно оценить степень вероятности их банкротства

Похожие работы

... , а полученные в результате средства несомненно повлияют на конечный финансовый результат деятельности предприятия. 2.2 Расчет вероятности банкротства по модели Давыдовой–Беликова Для расчета вероятности банкротства ПУ «Гулливер» по модели диагностики банкротства Давыдовой – Беликова заполним таблицу предварительных расчетов 6. Таблица 6 – Исходные данные[1] Показатели 2004 2005 2006 ...

... Если R<1, то предприятие имеет неудовлетворительное финансовое состояние; R 1 - финансовое состояние удовлетворительное. 2. Прогнозирование вероятности банкротства предприятия ФГУП «Кирпичный завод» по модели Сайфулина-Кадыкова 2.1 Расчет вероятности банкротства по модели Сайфулина–Кадыкова Предварительно рассчитаем величину собственных оборотных средств предприятия заполним таблицу ...

... то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике. Модели диагностики банкротства Лисса и Таффлера, используемые в данной работе будут рассмотрены в следующем параграфе работ. 2.3 Диагностирование банкротства по моделям Лисса и Таффлера Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0, ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

0 комментариев