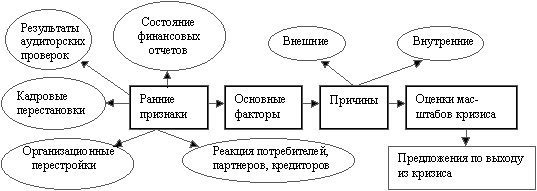

Модель надзора над ссудами – Чессера, она прогнозирует в случае невыполнения клиентом условий договора о кредите

Описание модели О.П.Зайцевой

ИССЛЕДОВАНИЕ ВОЗМОЖНОСТИ НАСТУПЛЕНИЯ БАНКРОСТВА ПРЕДПРИЯТИЯ ОАО «СМОЛЕНСКГАЗ» ПО МОДЕЛИ О.П.ЗАЙЦЕВОЙ

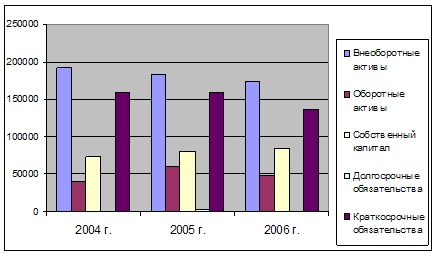

Анализ финансового состояния ОАО «Смоленскгаз»

Анализ финансовой устойчивости ОАО «Смоленскгаз»

Анализ ликвидности и платежеспособности предприятия

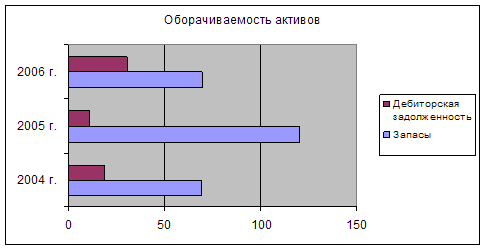

Анализ деловой активности и рентабельности предприятия

ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ПРОГНОЗИРОВАНИЯ

Навигация

Анализ ликвидности и платежеспособности предприятия

Диагностика банкротства по модели Зайцевой

68679

знаков

15

таблиц

0

изображений

2.2.3 Анализ ликвидности и платежеспособности предприятия

Задача анализа ликвидности и платежеспособности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Для расчета абсолютных показателей ликвидности сгруппируем активы предприятия по степени убывающей ликвидности (табл. 9) и пассивы по степени срочности их погашения (табл. 10).

Таблица 9 - Группировка активов ОАО «Смоленскгаз» по степени ликвидности в 2004 – 2006 гг., тыс. руб.

| Вид актива | 2004 | 2005 | 2006 | 2005/2004 | 2006/2005 |

| Денежные средства | 735 | 963 | 1409 | 228 | 446 |

| Итого А1 наиболее ликвидные активы | 735 | 963 | 1409 | 228 | 446 |

| Дебиторская задолженность до 12 мес. | 4194 | 2838 | 4811 | -1356 | 1973 |

| НДС по приобретенным ценностям | 3346 | 1374 | 191 | -1972 | -1183 |

| Итого А2 быстрореализуемые активы | 7540 | 4212 | 5002 | -3328 | 790 |

| Готовая продукция | 8665 | 4850 | 5761 | -3815 | 911 |

| Сырье и материалы | 3966 | 2095 | 1909 | -1871 | -186 |

| Итого А3 медленнореализуемые активы | 12631 | 6945 | 7670 | -5686 | 725 |

| Внеоборотные активы | 47860 | 44956 | 42714 | -2904 | -2242 |

| Итого А4 труднореализуемые активы | 47860 | 44956 | 42714 | -2904 | -2242 |

Таблица 10 - Группировка пассивов ОАО «Смоленскгаз» по срочности погашения в 2004 – 2006 гг., тыс. руб.

| Вид пассива | 2004 | 2005 | 2006 | 2005/2004 | 2006/2005 |

| Кредиторская задолженность | 9871 | 8549 | 12803 | -1322 | 4254 |

| Прочие КО | 27823 | 17376 | 12839 | -10447 | -4537 |

| Итого П1 наиболее срочные обязательства | 37694 | 25925 | 25642 | -11769 | -283 |

| Итого П2 краткосрочные | 0 | 0 | 0 | 0 | 0 |

| Итого П3 долгосрочные | 0 | 0 | 0 | 0 | 0 |

| Капитал и резервы | 31846 | 31846 | 31846 | 0 | 0 |

| Итого П4 постоянные пассивы | 31846 | 31846 | 31846 | 0 | 0 |

Сведем результаты группировки активов и пассивов в общую табл. 11.

На исследуемом предприятии в течение всех периодов наблюдается несоответствие первого условия абсолютной ликвидности – у ОАО «Смоленскгаз» недостаточно высоколиквидных активов для погашения наиболее срочных обязательств, т.е. присутствует возможность риска недостаточной ликвидности. В 2004 г. эта нехватка составила 36959 тыс. руб., 2005 – 24962 тыс. руб., 2006 – 24233 тыс. руб., таким образом наметилась положительная динамика, но увеличение суммы кредиторской задолженности происходит быстрее чем суммы денежных средств или краткосрочных финансовых вложений.

Сводная таблица 11 группировки активов и пассивов ОАО «Смоленскгаз»

| Актив | 2004 | 2005 | 2006 | Пассив | 2004 | 2005 | 2006 | Платежный излишек/недостаток | ||

| 2004 | 2005 | 2006 | ||||||||

| А1 | 735 | 963 | 1409 | П1 | 37694 | 25925 | 25642 | -36959 | -24962 | -24233 |

| А2 | 7540 | 4212 | 5002 | П2 | 0 | 0 | 0 | 7540 | 4212 | 5002 |

| А3 | 12631 | 6945 | 7670 | П3 | 0 | 0 | 0 | 12631 | 6945 | 7670 |

| А4 | 47860 | 44956 | 42714 | П4 | 31846 | 31846 | 31846 | 16014 | 13110 | 10868 |

| Баланс | 69540 | 57771 | 57488 | Баланс | 69540 | 57771 | 57488 | 0 | 0 | 0 |

Соблюдение второго и третьего условия ликвидности на предприятии ОАО «Смоленскгаз» обеспечивается из-за отсутствия у него долгосрочных и краткосрочных обязательств по кредитам и займам. Четвертое условие ликвидности на ОАО «Смоленскгаз» также соблюдается – в течение 2004-2006 гг. величина собственного капитала была выше величины внеоборотных или труднореализуемых активов. В целом же предприятие не может быть признано достаточно ликвидным. Значения относительных показателей ликвидности представлены в таблице 12.

Таблица 12 - Расчет коэффициентов ликвидности за 2004-2006 гг.

| Показатель | 2004 | 2005 | 2006 | 2005/2004 | 2006/2005 |

| Коэффициент абсолютной ликвидности | 0,0745 | 0,1126 | 0,1101 | 0,0382 | -0,0026 |

| Коэффициент срочной ликвидности | 0,8383 | 0,6053 | 0,5007 | -0,2330 | -0,1046 |

| Коэффициент текущей ликвидности | 2,1963 | 1,4990 | 1,1539 | -0,6973 | -0,3451 |

Значение коэффициента абсолютной ликвидности в случае ОАО «Смоленскгаз» в 2004 было слишком низким – 7,5%, только в 2005-2006 г. его значение выросло до 11% от суммы краткосрочных обязательств. И хотя динамика показателя положительная, предприятие не обладает в достаточной степени быстроликвидными активами.

Для показателя срочной ликвидности обычно удовлетворяет соотношение 0,7-1,0. В случае ОАО «Смоленскгаз» значение этого показателя было недостаточным на протяжении 2004-2006 гг. и к тому же динамика показателя отрицательная. В 2005 г. произошло его уменьшение на 23,3% от суммы кредиторской задолженности, т.е. предприятие могло погасить в течение 3-х месяцев лишь 60,5% кредиторской задолженности, тогда как в 2004 г. – 83,8%. В течение 2006 г. значение снизилось до 50% от суммы краткосрочных обязательств. В принципе такие изменения значения коэффициента связаны только с изменением суммы активов. Коэффициент текущей ликвидности - удовлетворяет обычно значение ![]() 2. На исследуемом предприятии его величина была близка к нормативной только в 2004 г., на протяжении всех остальных периодов значение коэффициента текущей ликвидности находилось на уровне 1,1-1,5. Т.е. в течение года ОАО «Смоленскгаз» не сможет полностью погасить кредиторскую задолженность и динамика показателя отрицательная, т.е. рост задолженности внешним кредиторам у предприятия происходит быстрее, чем прирост собственных оборотных средств, что отрицательно характеризует его деятельность.

2. На исследуемом предприятии его величина была близка к нормативной только в 2004 г., на протяжении всех остальных периодов значение коэффициента текущей ликвидности находилось на уровне 1,1-1,5. Т.е. в течение года ОАО «Смоленскгаз» не сможет полностью погасить кредиторскую задолженность и динамика показателя отрицательная, т.е. рост задолженности внешним кредиторам у предприятия происходит быстрее, чем прирост собственных оборотных средств, что отрицательно характеризует его деятельность.

Исходя из этого, можно охарактеризовать ликвидность ОАО «Смоленскгаз» как недостаточную на протяжении всего исследуемого периода. Кроме того, следует отметить наметившуюся тенденцию к снижению всех показателей ликвидности предприятия как явно негативную. Расчет показателей платежеспособности представлен в таблице 13. Исходя из полученных в результате анализ данных можно сделать выводы:

Таблица 13 – Расчет показателей платежеспособности

| Показатель | Кр-й | 2004 | 2005 | 2006 | 2005/2004 | 2006/2005 |

| Чистый оборотный капитал, тыс. руб. |

| 11809 | 4266 | 1971 | -7543 | -2295 |

| К-т маневренности функционирующего капитала |

| -0,789 | -0,530 | -0,706 | 0,259 | -0,176 |

| Доля СОС в активах |

| 0,315 | 0,225 | 0,260 | -0,091 | 0,036 |

| К-т общей платежеспособности |

| 0,220 | 0,199 | 0,242 | -0,021 | 0,043 |

Показатель «Чистый оборотный капитал» говорит о наличии у предприятия временно свободных средств, в случае ОАО «Смоленскгаз» эти суммы достаточно значительны и никак не используются. Отрицательным моментов является также снижение этого показателя: в 2004 г. у предприятия было временно свободно 11809 тыс. руб., в 2005 г. происходит резкое уменьшение суммы до 4266 тыс. руб. или на 7543 тыс. руб., в 2006 г. также происходит уменьшение величины временно свободных денежных средств на 2295 тыс. руб., т.о. к 2007 г. ОАО «Смоленскгаз» располагало 1971 тыс. руб.

Значение коэффициента маневренности функционирующего капитала свидетельствует о высоком удельном весе медленнореализуемых активов, что делает предприятие недостаточно ликвидным, т.е. у ОАО «Смоленскгаз» снижается возможность быстрого погашения обязательств.

Доля собственных оборотных средств в активах также снижается: с 0,315 в 2004 г. до 0,26 в 2006 г. Значения показателя были ниже нормативных значений, т.е. ОАО «Смоленскгаз» не располагает достаточным количеством средств в обороте сформированных за счет собственных источников, его зависимость от внешних источников отрицательно характеризует его финансовое состояние и устойчивость.

В значениях коэффициента общей платежеспособности изменения незначительны, за весь исследуемый период предприятие ОАО «Смоленскгаз» могло погасить лишь 22% (в 2004 г.), 19,9% в 2005 г. и 24,2% в 2006 г., что говорит о возможных просрочках платежей и несомненно является отрицательным фактом, требуя самого пристального внимания руководства

Поэтому считаю необходимым исследовать показатели деловой активности предприятия. Кроме того, основываясь на анализе показателей финансовой устойчивости, ликвидности и платежеспособности ОАО «Смоленскгаз» и их динамике в 2004 – 2006 гг. рекомендуется провести диагностику банкротства предприятия.

Похожие работы

... , а полученные в результате средства несомненно повлияют на конечный финансовый результат деятельности предприятия. 2.2 Расчет вероятности банкротства по модели Давыдовой–Беликова Для расчета вероятности банкротства ПУ «Гулливер» по модели диагностики банкротства Давыдовой – Беликова заполним таблицу предварительных расчетов 6. Таблица 6 – Исходные данные[1] Показатели 2004 2005 2006 ...

... Если R<1, то предприятие имеет неудовлетворительное финансовое состояние; R 1 - финансовое состояние удовлетворительное. 2. Прогнозирование вероятности банкротства предприятия ФГУП «Кирпичный завод» по модели Сайфулина-Кадыкова 2.1 Расчет вероятности банкротства по модели Сайфулина–Кадыкова Предварительно рассчитаем величину собственных оборотных средств предприятия заполним таблицу ...

... то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике. Модели диагностики банкротства Лисса и Таффлера, используемые в данной работе будут рассмотрены в следующем параграфе работ. 2.3 Диагностирование банкротства по моделям Лисса и Таффлера Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0, ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

0 комментариев