Модель надзора над ссудами – Чессера, она прогнозирует в случае невыполнения клиентом условий договора о кредите

Описание модели О.П.Зайцевой

ИССЛЕДОВАНИЕ ВОЗМОЖНОСТИ НАСТУПЛЕНИЯ БАНКРОСТВА ПРЕДПРИЯТИЯ ОАО «СМОЛЕНСКГАЗ» ПО МОДЕЛИ О.П.ЗАЙЦЕВОЙ

Анализ финансового состояния ОАО «Смоленскгаз»

Анализ финансовой устойчивости ОАО «Смоленскгаз»

Анализ ликвидности и платежеспособности предприятия

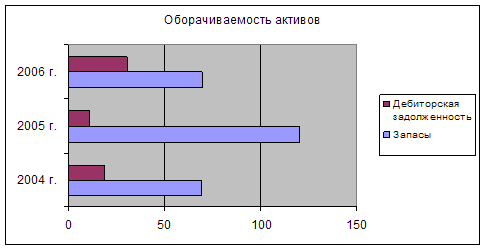

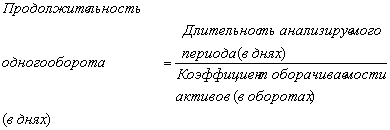

Анализ деловой активности и рентабельности предприятия

ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ПРОГНОЗИРОВАНИЯ

Навигация

ИССЛЕДОВАНИЕ ВОЗМОЖНОСТИ НАСТУПЛЕНИЯ БАНКРОСТВА ПРЕДПРИЯТИЯ ОАО «СМОЛЕНСКГАЗ» ПО МОДЕЛИ О.П.ЗАЙЦЕВОЙ

Диагностика банкротства по модели Зайцевой

68679

знаков

15

таблиц

0

изображений

2. ИССЛЕДОВАНИЕ ВОЗМОЖНОСТИ НАСТУПЛЕНИЯ БАНКРОСТВА ПРЕДПРИЯТИЯ ОАО «СМОЛЕНСКГАЗ» ПО МОДЕЛИ О.П.ЗАЙЦЕВОЙ

2.1 Расчет вероятности наступления банкротства предприятия ОАО «Смоленскгаз» по модели О.П. Зайцевой

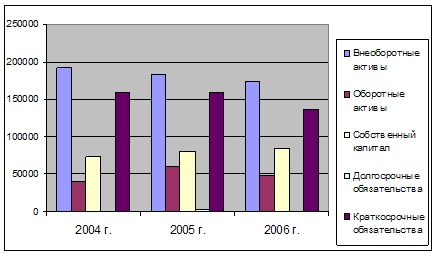

Составим вспомогательную таблицу 3 для расчетов, содержащую исходные балансовые данные ОАО «Смоленскгаз». Рассчитаем значения критериальных показателей, для этого составим вспомогательную таблицу 4. Также рассчитаем значение Кфакт для каждого года.

Таблица 3 – Исходные данные, используемые для расчета модели О.П.Зайцевой, руб.

| Показатель | Расчет | 2004 | 2005 | 2006 | Динамика |

| Финансовый результат Убыток | Ф. №2 стр. 140 | 0 | 2214174 | 2460119 | 2460119 |

| Собственный капитал[1] | Ф. №1 стр. 490 | 31845936 | 31845936 | 31845936 | 0 |

| Кредиторская задолженность | Ф. №1 стр. 620 | 7640068 | 9209669,5 | 10675688,5 | 3035621 |

| Дебиторская задолженность | Ф. №1 стр. 240 | 3353898 | 3516338 | 3824428,5 | 470530,5 |

| Краткосрочные обязательства | Ф. №1 стр. 690 | 25116311 | 30310489 | 25784589,5 | 668278,5 |

| Оборотные активы | Ф. №1 стр. 290 | 17076989 | 17248541 | 13795635 | -3281353,5 |

| Выручка | Ф. №2 стр. 010 | 69000928 | 96283049 | 117090795 | 48089867 |

| Долгосрочные обязательства | Ф. №1 стр. 590 | 0 | 0 | 0 | 0 |

| Валюта баланса/всего имущества | Ф. №1 стр. 300 | 58462247 | 63656425 | 57630525,5 | -831721,5 |

Таблица 4 – Расчет показателей, используемых в модели О.П.Зайцевой

| Показатель | Расчет | Нормативные значения | 2004 | 2005 | 2006 | Динамика |

| Х1 | Убыток/СК | 0 | 0,0000 | 0,0695 | 0,0773 | 0,0773 |

| Х2 | КЗ/ДЗ | 1 | 2,2780 | 2,6191 | 2,7914 | 0,5135 |

| Х3 | КО/ОА | 7 | 1,4708 | 1,7573 | 1,8690 | 0,3983 |

| Х4 | Убыток/Выручка | 0 | 0,0000 | 0,0230 | 0,0210 | 0,0210 |

| Х5 | (КО+ДО)/СК | 0,7 | 0,7887 | 0,9518 | 0,8097 | 0,0210 |

| Х6 | ВБ/Выручка | Х6 прош. года | 0,8473 | 0,6611 | 0,4922 | -0,3551 |

| Кфакт | 0,6855 | 0,7920 | 0,8025 | 0,1169 |

На основании расчетов можно сделать следующие выводы:

- результатом работы 2005 и 2006 гг. предприятия ОАО «Смоленскгаз» был убыток, что свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия и возможной угрозе банкротства;

- значения второго показателя (отношение кредиторской к дебиторской задолженности) также выше нормативного больше чем в два раза на протяжении всего исследуемого периода. Это свидетельствует о том, что задолженность предприятия поставщикам, бюджету, внебюджетным фондам и персоналу, выше чем задолженность покупателей предприятию. Т.е. в случае необходимости полного погашения обязательств у предприятия ОАО «Смоленскгаз» может не хватить имущества для их погашения. К тому же дебиторская задолженность относится к группе наиболее ликвидных активов предприятия, а в данном соотношении прослеживается тенденция роста кредиторской задолженности ОАО «Смоленскгаз».

- невзирая на положительную динамику третьего показателя, его значения на протяжении всего исследуемого периода 2004-2006 гг. оставались намного ниже нормативного значения 7;

- как отмечалось выше, в 2005 и 2006 гг. результатом хозяйственной деятельности предприятия ОАО «Смоленскгаз» был убыток, причем он составлял 2,3 и 2,1% в 2005 и 2006 гг. соответственно;

- значения пятого показателя были достаточно близки к нормативному 0,7. При этом величина заемных источников финансирования была меньше собственных в течение всего исследуемого периода. Т.к. у предприятия ОАО «Смоленскгаз» отсутствуют долгосрочные обязательства, то можно утверждать, что краткосрочные обязательства предприятия составляют 78,87%, 95,18%, 80,97% от суммы собственного капитала ОАО «Смоленскгаз» в 2004, 2005 и 2006 гг. соответственно, т.е. предприятие обладает определенной финансовой независимостью от внешних источников финансирования;

- общая величина имущества предприятия составляет 84,73%, 66,11% и 49,22% от всей суммы выручки, полученной ОАО «Смоленскгаз» от реализации товаров, работ, услуг в 2004, 2005 и 2006 гг. соответственно. Считая значение шестого показателя 2004 г. нормативным для 2005 г., а 2005 г. – нормативом для 2006 г., можно утверждать, что значения шестого показателя в 2005-2006 гг. были ниже нормативных и наблюдалась тенденция к их снижению.

Проведем сравнение полученных значений Кфакт с Кнорм за 2005-2006 гг.:

Рассчитаем нормативное значение К по данным 2004 г. по формуле:

КN2004 = 1,57+0,1*х6

КN2004 = 1,57+0,1*0,8473 = 1,6547

Если Кфакт>КN вероятность банкротства высокая и наоборот.

Кфакт2005 = 0,7920 – т.е. меньше нормативного, т.е. вероятность банкротства ОАО «Смоленскгаз» в 2005 г. была достаточно низкой;

Рассчитаем нормативное значение К по данным 2005 г. по формуле:

КN2004 = 1,57+0,1*0,6611 = 1,6361

Если Кфакт>КN вероятность банкротства высокая и наоборот.

Кфакт2006 = 0,8025 – т.е. меньше нормативного, т.е. вероятность банкротства ОАО «Смоленскгаз» в 2006 г. также была достаточно низкой.

Показателями положительно влияющими на рост угрозы банкротства в случае ОАО «Смоленскгаз» являются:

- наличие непокрытых убытков в 2005 и 2006 гг., а отсюда значения х1 и х2 выше нормативного;

- слишком большая величина кредиторской задолженности.

Показателями уменьшающими угрозу банкротства в случае ОАО «Смоленскгаз» являются:

- превышение собственных источников финансирования над заемными;

- устойчивый рост выручки предприятия.

Для снижения угрозы банкротства предприятию прежде всего необходимо максимально возможно снизить сумму получаемых убытков, в идеальном варианте – прийти к результату «прибыль». Уменьшит сумму кредиторской задолженности путем проведения взаимозачета по платежам в бюджет, т.к. суммы НДС достаточно значительны.

Проведем анализ финансового состояния предприятия для подтверждения/опровержения выводов по результатам диагностики банкротства.

Похожие работы

... , а полученные в результате средства несомненно повлияют на конечный финансовый результат деятельности предприятия. 2.2 Расчет вероятности банкротства по модели Давыдовой–Беликова Для расчета вероятности банкротства ПУ «Гулливер» по модели диагностики банкротства Давыдовой – Беликова заполним таблицу предварительных расчетов 6. Таблица 6 – Исходные данные[1] Показатели 2004 2005 2006 ...

... Если R<1, то предприятие имеет неудовлетворительное финансовое состояние; R 1 - финансовое состояние удовлетворительное. 2. Прогнозирование вероятности банкротства предприятия ФГУП «Кирпичный завод» по модели Сайфулина-Кадыкова 2.1 Расчет вероятности банкротства по модели Сайфулина–Кадыкова Предварительно рассчитаем величину собственных оборотных средств предприятия заполним таблицу ...

... то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике. Модели диагностики банкротства Лисса и Таффлера, используемые в данной работе будут рассмотрены в следующем параграфе работ. 2.3 Диагностирование банкротства по моделям Лисса и Таффлера Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0, ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

0 комментариев