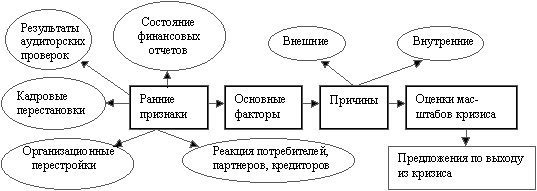

Модель надзора над ссудами – Чессера, она прогнозирует в случае невыполнения клиентом условий договора о кредите

Описание модели О.П.Зайцевой

ИССЛЕДОВАНИЕ ВОЗМОЖНОСТИ НАСТУПЛЕНИЯ БАНКРОСТВА ПРЕДПРИЯТИЯ ОАО «СМОЛЕНСКГАЗ» ПО МОДЕЛИ О.П.ЗАЙЦЕВОЙ

Анализ финансового состояния ОАО «Смоленскгаз»

Анализ финансовой устойчивости ОАО «Смоленскгаз»

Анализ ликвидности и платежеспособности предприятия

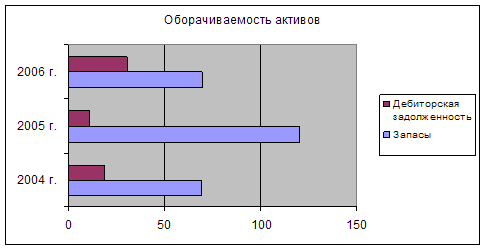

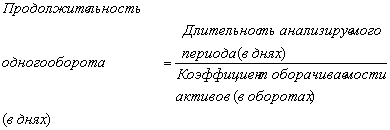

Анализ деловой активности и рентабельности предприятия

ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ПРОГНОЗИРОВАНИЯ

Навигация

Анализ финансового состояния ОАО «Смоленскгаз»

Диагностика банкротства по модели Зайцевой

68679

знаков

15

таблиц

0

изображений

2.2 Анализ финансового состояния ОАО «Смоленскгаз»

2.2.1 Структурно-динамический анализ баланса

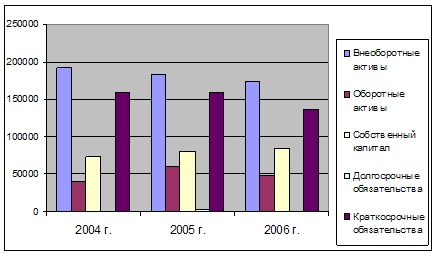

Вначале проанализируем состав и структуру активов и пассивов предприятия в динамике за два (2005-2006) года. Данные расчетов представлены в табл. 5.

Таблица 5 – Структурно-динамический анализ активов и пассивов ОАО «Смоленскгаз» (по данным ф. №1) по состоянию на конец 2005 и 2006 гг.

| Показатель | Остатки по балансу, руб. | Темп роста/ снижения, % | Структура активов и пассивов | ||||

| 2005 | 2006 | Изменение (+/-) | 2005 | 2006 | Изменение (+/-) | ||

| АКТИВЫ | |||||||

| 1. Внеоборотные активы всего: | 44955616 | 42714165 | -2241451 | 95,01 | 77,82 | 74,30 | -3,52 |

| 1.1. Основные средства | 39702493 | 41306614 | 1604121 | 104,04 | 68,72 | 71,85 | 3,13 |

| 1.2. Незавершенное строительство | 5253123 | 1407551 | -3845572 | 0,00 | 9,09 | 2,45 | -6,64 |

| 2. Оборотные активы всего: | 12816461 | 14774809 | 1958348 | 115,28 | 22,18 | 25,70 | 3,52 |

| 2.1. Запасы | 7642071 | 8345376 | 703305 | 109,20 | 13,23 | 14,52 | 1,29 |

| 2.2. НДС | 1373630 | 191421 | -1182209 | 300,00 | 2,38 | 0,33 | -2,04 |

| 2.3. Дебиторская задолженность (больше 12 месяцев) | 0 | 18475 | 18475 | 0,00 | 0,00 | 0,03 | 0,03 |

| 2.4. Дебиторская задолженность (в течение 12 месяцев) | 2838244 | 4810613 | 1972369 | 169,49 | 4,91 | 8,37 | 3,46 |

| 2.5. Денежные средства | 962516 | 1408924 | 446408 | 146,38 | 1,67 | 2,45 | 0,78 |

| ИТОГО АКТИВОВ | 57772077 | 57488974 | -283103 | 99,51 | 100,00 | 100,00 | 0,00 |

| ПАССИВЫ | |||||||

| 1. Капитал и резервы всего: | 31845936 | 31845936 | 0 | 100,00 | 55,12 | 55,39 | 0,27 |

| 1.1. Уставный капитал | 0 | 0 | 0 | 0 | 0,00 | 0,00 | 0,00 |

| 1.2. Добавочный капитал | 31845936 | 31845936 | 0 | 100,00 | 55,12 | 55,39 | 0,27 |

| 2. Краткосрочные обязательства | 25926141 | 25643038 | -283103 | 98,91 | 44,88 | 44,61 | -0,27 |

| 2.1. Кредиторская задолженность | 8548816 | 12802561 | 4253745 | 149,76 | 14,80 | 22,27 | 7,47 |

| 2.2. Задолженность участникам | 1085 | 1085 | 0 | 100,00 | 0,00 | 0,00 | 0,00 |

| 2.3. Прочие краткосроч. Обязат-ва | 17376240 | 12839392 | -4536848 | 73,89 | 30,08 | 22,33 | -7,74 |

| ИТОГО ПАССИВОВ | 57772077 | 57488974 | -283103 | 99,51 | 100,00 | 100,00 | 0,00 |

Величина имущества предприятия ОАО «Смоленскгаз» в 2006 г. по сравнению с 2005 г. уменьшилась на 283103 руб. или на 0,49%, в т.ч. за счет уменьшения величины внеоборотных активов на 2241451 руб. или на 5% и увеличения суммы оборотных активов на 1958348 руб. или на 15,28%.

В целом соотношение между оборотными и внеоборотными активами составляет 78:22 в 2005 г. и 74,3:25,7 в 2006 г., что говорит о наличии большого количества внеоборотных средств. Оптимальным считается соотношение 50:50, но учитывая специфику предприятия (достаточно дорогостоящее газовое оборудование) можно признать соотношение между оборотными и внеоборотными активами вполне приемлемым.

Самый большой удельный вес в активах составляет удельный вес основных средств - 68,7 и 71,8% от общей величины имущества в 2005 и 2006 гг. соответственно. Также достаточно велик удельный вес дебиторской задолженности – 8,37% в 2006 г.. Такая величина должна вызвать пристальное внимание руководства, ведь всегда есть риск невозврата денег покупателями, а увеличение величины дебиторской задолженности связано с отвлечением средств из оборота предприятия.

Соотношение заемного и собственного капитала достаточно равноценно – 55,1:44,9 в 2005 г. и 55,4:44,6 в 2006 г. Наиболее оптимальным считается соотношение 50:50. Поэтому соотношение вполне удовлетворительно, незначительный перевес собственных источников обеспечивает дополнительную финансовую независимость предприятия.

Собственный капитал предприятия представлен только одним видом – добавочным капиталом, величина которого в течение 2005-2006 гг. оставалась неизменной. Заемные источники представлены только краткосрочными обязательствами, долгосрочной задолженности у предприятия ОАО «Смоленскгаз» нет.

Краткосрочные обязательства в 2006 г. уменьшились по сравнению с 2005 г. на 283103 руб. или на 1,1%, что произошло в результате уменьшения прочих обязательств на 4536848 руб. (на 26%) и увеличения кредиторской задолженности на 4253745 руб. (на 49,76%). В результате этих изменений вырос удельный вес кредиторской задолженности в 2006 г. до 22,27% от общей суммы источников финансирования и соответственно уменьшился удельный вес прочих краткосрочных обязательств до 22,33%.

В целом значительных изменений в структуре имущества и его источников ОАО «Смоленскгаз» не произошло.

Похожие работы

... , а полученные в результате средства несомненно повлияют на конечный финансовый результат деятельности предприятия. 2.2 Расчет вероятности банкротства по модели Давыдовой–Беликова Для расчета вероятности банкротства ПУ «Гулливер» по модели диагностики банкротства Давыдовой – Беликова заполним таблицу предварительных расчетов 6. Таблица 6 – Исходные данные[1] Показатели 2004 2005 2006 ...

... Если R<1, то предприятие имеет неудовлетворительное финансовое состояние; R 1 - финансовое состояние удовлетворительное. 2. Прогнозирование вероятности банкротства предприятия ФГУП «Кирпичный завод» по модели Сайфулина-Кадыкова 2.1 Расчет вероятности банкротства по модели Сайфулина–Кадыкова Предварительно рассчитаем величину собственных оборотных средств предприятия заполним таблицу ...

... то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике. Модели диагностики банкротства Лисса и Таффлера, используемые в данной работе будут рассмотрены в следующем параграфе работ. 2.3 Диагностирование банкротства по моделям Лисса и Таффлера Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0, ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

0 комментариев