Модель надзора над ссудами – Чессера, она прогнозирует в случае невыполнения клиентом условий договора о кредите

Описание модели О.П.Зайцевой

ИССЛЕДОВАНИЕ ВОЗМОЖНОСТИ НАСТУПЛЕНИЯ БАНКРОСТВА ПРЕДПРИЯТИЯ ОАО «СМОЛЕНСКГАЗ» ПО МОДЕЛИ О.П.ЗАЙЦЕВОЙ

Анализ финансового состояния ОАО «Смоленскгаз»

Анализ финансовой устойчивости ОАО «Смоленскгаз»

Анализ ликвидности и платежеспособности предприятия

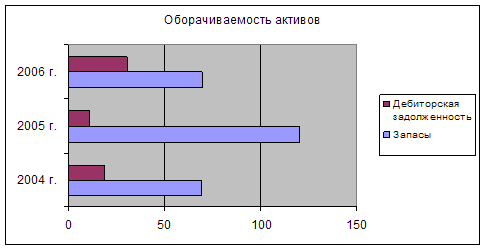

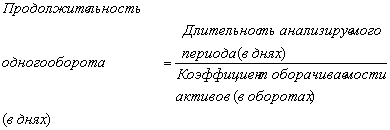

Анализ деловой активности и рентабельности предприятия

ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ПРОГНОЗИРОВАНИЯ

Навигация

ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ПРОГНОЗИРОВАНИЯ

Диагностика банкротства по модели Зайцевой

68679

знаков

15

таблиц

0

изображений

3. ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ПРОГНОЗИРОВАНИЯ

ОАО «Смоленскгаз» в плане полученных результатов прогнозирования банкротства и анализа финансового состояния можно предпринять следующие меры по улучшению финансового состояния и предотвращения угрозы банкротства:

1. Направлять свободные денежные средства на финансовую деятельность. Организация практически не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и др.) могла бы приносить дополнительную прибыль.

2. С целью изыскания дополнительных денежных средств, разработать и провести процедуры экономии текущих затрат.

Производственные запасы составляют порядка 15% стоимости имущества ОАО «Смоленскгаз», а затраты материальных ресурсов выше 60% (себестоимость продукции выше 90%) и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий. В случае ОАО «Смоленскгаз» рекомендуется введение системы более строго учета основного вида материалов – газовых труб, а также максимальное увеличение удельного веса наиболее экономичных в плане трудозатрат на их установку и сборку комплектующих. Кроме того при организации складского учета на ОАО «Смоленскгаз» рекомендуется применять одно из условий рационального использования производственных ресурсов - нормирование складских запасов и материальных затрат. ОАО «Смоленскгаз» должно стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток - к срыву производственного процесса.

3. Основную часть имущества предприятия представляют внеоборотные активы (порядка 77% от общей стоимости имущества). Для оптимизации финансового состояния предприятия можно порекомендовать в контексте управления основными производственными фондами:

- применение метода ускоренной амортизации, что позволит привести стоимость ОПФ в соответствие с реальными рыночными ценами;

- списание/реализация устаревшего, изношенного, поломанного оборудования;

- снижение расходов на содержание помещений, инвентаря и оборудования;

Реализация неиспользуемого (устаревшего, изношенного и т.д.) оборудования даст дополнительный доход предприятия, кроме того уменьшение доли основных производственных фондов по сравнению с оборотными повысит значение коэффициентов ликвидности.

4. Снижение себестоимости производимой продукции, оказываемых услуг. Для этого необходимо внедрение новых ресурсосберегающих технологий (например при резке и сварке труб, прокладке газопроводов), использование новых высокотехнологичных и более экономных материалов (например при теплоизоляции), пересмотр статей калькуляции для уточнения себестоимости.

ОАО «Смоленскгаз» сможет успешно конкурировать на рынке также при условии реализации следующих задач:

- Увеличение объема реализации сжиженного газа;

- Улучшение качества обслуживания;

- Проведение небольшое рекламной кампании с целью стимулирования реализации сжиженного газа и привлечения новых покупателей;

- Введение в эксплуатацию новые АГЗС на территории Смоленской области.

ЗАКЛЮЧЕНИЕ

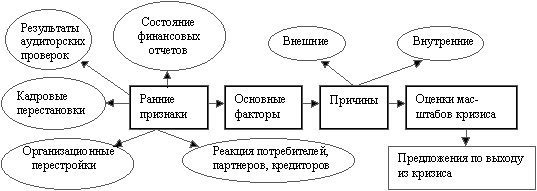

Система защитных финансовых механизмов при угрозе банкротства зависит от масштабов кризисной ситуации. При легком финансовом кризисе достаточно нормализовать текущую финансовую ситуацию, сбалансировать и синхронизировать приток и отток денежных средств. Глубокий финансовый кризис требует полного использования всех внутренних и внешних механизмов финансовой стабилизации. Полная финансовая катастрофа предполагает поиск эффективных форм санации, в противном случае - ликвидация предприятия.

В результате исследования финансово-экономических показателей предприятия ОАО «Смоленскгаз» были получены следующие результаты:

- Анализируя динамику показателей, можно сделать вывод, что в целом предприятие ОАО «Смоленскгаз» работало в течение рассматриваемого периода достаточно эффективно - интегральный показатель эффективной и хозяйственной деятельности 2006 г. по сравнению 2005 г. вырос с 3,33 до 5,12 или на 1,8 пункта. При этом следует отметить ухудшение всех показателей в 2005 г. по сравнению с 2004 г., и их положительную динамику к концу 2006 г. также как негативный фактор сразу следует отметить появление такого конечного результата финансово-хозяйственной деятельности как «убыток» в 2005 и 2006 гг.

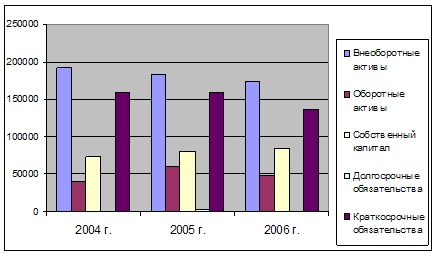

- В целом значительных изменений в структуре имущества и его источников ОАО «Смоленскгаз» не произошло. Соотношения между оборотными и внеоборотными активами, собственными и заемными источниками финансирования можно признать вполне удовлетворительными, т.к. они достаточно близки к нормативным соотношениям 50:50.

- У предприятия ОАО «Смоленскгаз» не хватает собственных средств для формирования основных производственных фондов, что свидетельствует о прямой угрозе банкротства, кроме того наблюдается снижение величины собственных оборотных средств. В целом эти расчеты подтверждают правильность сделанных в работе выводов о недостаточности у предприятия ОАО «Смоленскгаз» собственных средств на протяжении всего исследуемого периода и свидетельствуют о его неустойчивом финансовом состоянии.

- На исследуемом предприятии в течение всех периодов наблюдается несоответствие первого условия абсолютной ликвидности – у ОАО «Смоленскгаз» недостаточно высоколиквидных активов для погашения наиболее срочных обязательств, т.е. присутствует возможность риска недостаточной ликвидности, увеличение суммы кредиторской задолженности происходит быстрее чем суммы денежных средств. В целом предприятие не может быть признано достаточно ликвидным.

Показателями положительно влияющими на рост угрозы банкротства (рассчитанной по модели О.П.Зайцевой) в случае ОАО «Смоленскгаз» являются: наличие непокрытых убытков в 2005 и 2006 гг., а отсюда значения х1 и х2 выше нормативного; слишком большая величина кредиторской задолженности.

Показателями уменьшающими угрозу банкротства в случае ОАО «Смоленскгаз» являются: превышение собственных источников финансирования над заемными; устойчивый рост выручки предприятия.

Для снижения угрозы банкротства предприятию прежде всего необходимо максимально возможно снизить сумму получаемых убытков, в идеальном варианте – прийти к результату «прибыль». Уменьшить сумму кредиторской задолженности путем проведения взаимозачета по платежам в бюджет, т.к. суммы НДС достаточно значительны. Кроме того следует уделить внимание формированию большей суммы абсолютноликвидных активов (денежных средств и краткосрочных финансовых вложений). Предприятие не ведет финансовой работы, но суммы временно свободных средств (чистый оборотный капитал) достаточно значительны и никак не используются. Можно порекомендовать уделить внимание дополнительным финансовым вложениям для получения дополнительного дохода.

Список используемой литературы

1. Антикризисное управление: Учебник/ под ред. Э.М.Короткова. – М.6 ИНФРА-М, 2001. – 432 с.;

2. Антикризисное управление: от банкротства к финансовому оздоровлению/под ред. Г.П. Иванова. М.: Закон и право, ЮНИТИ, 2005 № 44.

3. Балабанов И.Т. «Основы финансового менеджмента. Как управлять капиталом?». - М.: Финансы и Статистика, 2004 – 223 с.

4. Баринов В.А. Антикризисное управление: Учеб. пособие. – М.: ФБК-ПРЕСС, 2002. – 520 с.;

5. Баканов М.И. , Шеремет А.Д. Теория экономического анализа: Учебник.. - М.: Финансы и статистика, 2002 – 288 с.

6. Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2002 – 302 с.

7. Ионова И.Ф., Н.Н.Селезнева Финансовый анализ. Управление финансами - М.: ЮНИТИ 2003 – 534 с.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Отчётность. - М.: Финансы и статистика, 2005 - 432с.

9. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки- М. .: ИКЦ «Дис», 2002 - 224с.

10.Ковалев В.В. Финансовый анализ: Учебник для вузов - М.: Финансы и статистика, 2005 – 314 с.

11.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: Проспект, 2004. - 320с.

12.Краткий словарь современных понятий и терминов (3-е изд., дораб., и доп./ Н.Т. Бунимович и др. Сост., общ. ред. В.А. Макаренко. - М.: Республика, 2000. 1038 с.

13.Крутик А.Б. Антикризисный менеджмент: Учебник. – СПб.: Питер, 2001. – 432 с.;

14.Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности: Учеб. пособие. - М.: ЮНИТИ-ДАНА 2005.-301с.

15.Нормативно-методические материалы о несостоятельности (банкротстве) предприятий. Федеральная служба России по делам о несостоятельности и финансовому оздоровлению. М., 2004.

16.Предпринимательское (хозяйственное) право: Учебник. Том 2 / отв. Ред. О.М. Олейник. – М.: Юристъ, 2002.-666с.

17.Родионова Н.А. Антикризисный менеджмент: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2001. – 223 с.

18.Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия. - М.: Перспектива, 2005 – 401 с.

19.Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.

20.Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА-М, 2005. – 281 с.

21.Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие. М.: Статистика 2001 – 301 с.

22.Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2002 – 495 с.

23.Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

24.Уткин Э.А. Финансовый менеджмент - М.: Зеркало 2002. - 264с.

25.Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

26.Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

27.Финансовый менеджмент: Учебник для вузов/под ред. акад. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2006. – 527 с.;

28.Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 504 с.;

29.Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

30.Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

31.Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. М.: «МарТ» 2004 - с. 293

32.Шеремет А.Д., Негашев Е.В. Методика финансового анализа: Учебное пособие: М.: Филинъ, 2003. – 208 с.

33.Экономический анализ/под ред. проф. Л.Т.Гиляровской. – М.: ЮНИТИ-ДАНА, 2003. – 615 с.

34.Яшин С.Н., Яшина Н.И. Совершенствование теоретических и практических основ определения экономического состояния промышленных предприятий в целях управления их экономическими развитием // Финансы и кредиты 2003 №12.

[1] В расчете берутся среднегодовые балансовые показатели

[2] В расчете показателя за год берутся среднегодовые стоимости ОА, ВОА, СК.

Похожие работы

... , а полученные в результате средства несомненно повлияют на конечный финансовый результат деятельности предприятия. 2.2 Расчет вероятности банкротства по модели Давыдовой–Беликова Для расчета вероятности банкротства ПУ «Гулливер» по модели диагностики банкротства Давыдовой – Беликова заполним таблицу предварительных расчетов 6. Таблица 6 – Исходные данные[1] Показатели 2004 2005 2006 ...

... Если R<1, то предприятие имеет неудовлетворительное финансовое состояние; R 1 - финансовое состояние удовлетворительное. 2. Прогнозирование вероятности банкротства предприятия ФГУП «Кирпичный завод» по модели Сайфулина-Кадыкова 2.1 Расчет вероятности банкротства по модели Сайфулина–Кадыкова Предварительно рассчитаем величину собственных оборотных средств предприятия заполним таблицу ...

... то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике. Модели диагностики банкротства Лисса и Таффлера, используемые в данной работе будут рассмотрены в следующем параграфе работ. 2.3 Диагностирование банкротства по моделям Лисса и Таффлера Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0, ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

0 комментариев