Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Році 20427,7 тис. грн

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Аналіз використання матеріальних ресурсів

Аналіз стану та використання праці на ВАТ «СВЗ»

Аналіз собівартості продукції

Аналіз прибутку та рентабельності продукції

Навигация

Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

49949

знаков

10

таблиц

1

изображение

2. Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Обсяг виробництва і обсяг реалізації продукції є взаємозалежними показниками. В умовах обмежених виробничих можливостей пріоритет віддається об'єму виробництва продукції, який визначає об'єм продажів. ВАТ «СВЗ» повинне випускати тільки ті товари і в такому об'ємі, які воно може реалізувати.

На обсяги товарного випуску впливають три групи факторів: зовнішні, внутрішні, змішані (Рисунок 1).

Для аналізу виробництва і реалізації продукції використовують такі джерела інформації:

Форма 1П – «Річний звіт підприємства по продукції».

Форма 5С – «Звіт про витрати на виробництво продукції, робіт, послуг»

Форма № 22 – «Зведена таблиця основних показників, які комплексно характеризують господарську діяльність підприємств».

Інші джерела:

а) оперативні плани – графіки;

б) реєстри бухгалтерського обліку (Ж/О №11, від 16).

в) накопичувальні відомості здавання готової продукції на склад;

Аналіз починається з вивчення динаміки випуску і реалізації продукції, розрахунку базисних і ланцюгових темпів зростання і приросту.

Оперативний аналіз виробництва і відвантаження (реалізації) продукції здійснюється на основі розрахунку, в якому відображаються планові і фактичні відомості про випуск і відвантаження продукції за об'ємом і асортиментом за день, наростаючим підсумком з початку місяця, а також відхилення від плану (таблиця 2).Плановий обсяг виробництва продукції ВАТ «Стахановський вагонобудівний завод» на 2009 рік розраховується в оперативних планах (графіках) підприємства. Згідно цього графіку плановий обсяг виробленої продукції звітного періоду повинен бути не менш ніж на 10% більшим попереднього.

Таблиця 2 – Динаміка обсягів виробництва продукції на ВАТ «СВЗ»

| № п.н. | Показники | 2007 рік | 2008 рік | 2009 рік |

| |||||

| план | факт | Відхил. | план | факт | Відхил. | план | факт | Відхил. | ||

| 1. | Обсяг виготовленої продукції, тис. грн. | 180000 | 192101,4 | +12101,4 | 212000 | 252686,6 | +40686,6 | 277935 | 303421,3 | +25486,3 |

З таблиці 2 можна побачити, що фактичний обсяг продукції 2007 р.,

2008 р., 2009 р. перевищує плановий: у 2007 році – на 12101,4 тис. грн, у 2008 році – на 40686,6 тис. грн., у 2009 році на 25486,3 тис. грн. Перевиконання плану виробництва продукції ВАТ «СВЗ» пов’язано з виконанням зобов'язань по держзамовленню, кооперованим поставкам і по експорту продукції; високою конкурентоспроможністю продукції за рахунок якісної сировини; правильно сформованої цінова політика на ринку збуту; ефективної організації процесу збуту і реклами продукції; товариство має відповідні можливості, щодо виробничих потужностей; – це внутрішні фактори.Обсяг виробництва продукції у відсотковому відношенні, порівнюючи з плановим, збільшився; чистий дохід від реалізації продукції збільшився на 19,2%; в тому числі надходження грошовими коштами збільшився на 73,8%.

З 4 кварталу минулого року вітчизняне будівництво вагонів стало помітно втрачати свою виробничу потужність. Зниження виробництва в галузі за результатами 2008 року порівняно з 2009 роком склало майже 7%, але це ще не показує реальну ситуацію. Тому що першу половину року галузь показувала значний ріст випуску продукції, так що навіть зниження виробництва у другому півріччі не змогло серйозно вплинути на загально річні показники.

Зовнішні фактори, які пливають на перевищення плану випуску товарної продукції: високий попит на продукцію; продукція експортується за кордон; щороку вагонобудівний завод шукає нові ринки збуту та розширює давно освоєні; демографічні, соціально-економічні, політичні і інші причини. Данна галузь в Україні орієнтована на експорт. Обсяги експорту традиційно перевищують обсяги імпорту. За експертними оцінками, українські виробники поставили до зарубіжних країн різних вагонів і локомотивів на суму 1,42 млрд. USD. Експортні поставки з України до інших країн в майбутньому цілком можуть збільшуватися.

Важливим узагальнюючим показником, що використовується для характеристики швидкості реалізації продукції, є тривалість її знаходження на стадії реалізації. Для розрахунку даного показника необхідно середні залишки готової продукції розділити на одноденний об'єм продажів; зростання його рівня свідчить про труднощі збуту і підвищення ризику незатребуваної продукції.Тзн.р. = ГПсер/Vден. прод., (1)

де ГПсер – середні залишки готової продукції на складі, грн.,

Vден. прод. – одноденний об'єм продажів товару, грн.

Середні залишки готової продукції на складі 2007 року дорівнювали:

(192101,4 – 191516,8) = 584,6 тис. грн; у 2008 році склали 10445,8 тис. грн.; у

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

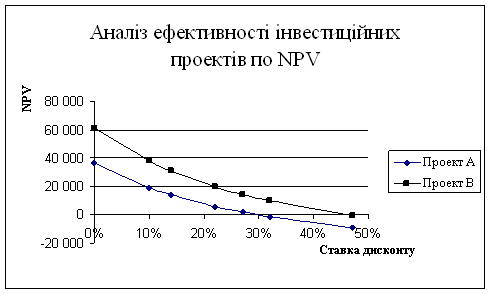

... ість за підсумками оцінки досліджуваних проектів за чистою приведеною вартістю. Таким чином, проведений аналіз ефективності інвестиційних проектів з використанням інформаційних технологій дозволяє зробити висновок, що керівник механічного цеху ВАТ «Стахановський вагонобудівний завод» повинен віддати перевагу проекту В, тобто здійснити оновлення технічного парку механічного цеху шляхом придбання ...

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

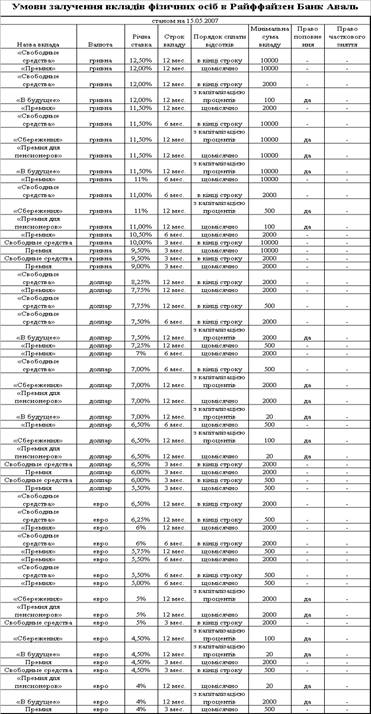

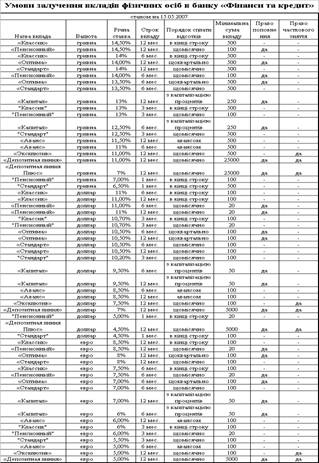

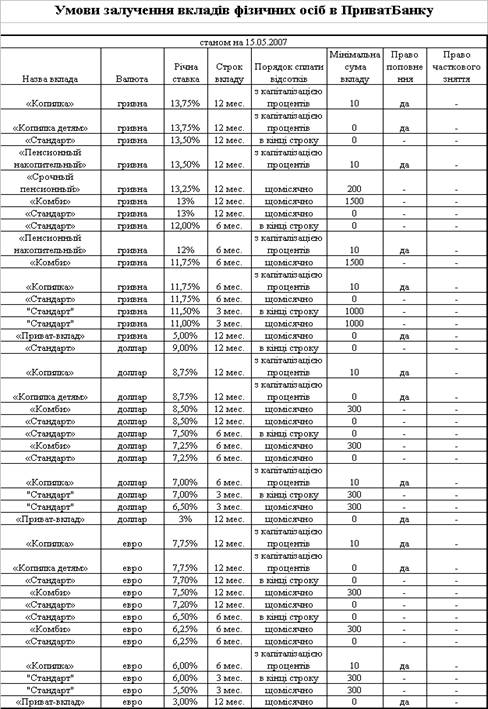

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев