Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Році 20427,7 тис. грн

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Аналіз використання матеріальних ресурсів

Аналіз стану та використання праці на ВАТ «СВЗ»

Аналіз собівартості продукції

Аналіз прибутку та рентабельності продукції

Навигация

Році 20427,7 тис. грн

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

49949

знаков

10

таблиц

1

изображение

2009 році 20427,7 тис. грн.

Тзн.р (2008) = 10445,8/900 = 11,6;

Тзн.р (2009) = 20427,7/1234 = 16,6;

У 2009 році швидкість реалізації продукції дорівнювала 16,5 а в 2007 році показник був найкращим, тому що чим швидше реалізується продукція тим більш оптимально для підприємства, і оборотні кошти принесуть більше прибутку товариству.

Оперативний аналіз реалізації продукції свідчить, що реалізація товару у 2009 році збільшилась на 13% порівняно з минулим роком, що склало 40770,8 грн. (таблиця 3).

Таблиця 3 – Динаміка обсягів реалізації продукції на ВАТ «СВЗ»

| Показник | План, тис. грн. | Факт тис. грн. | Абсолютне відхилення, тис. грн. | Відносне відхилення, % |

| 2007 рік | 179900 | 191516,8 | + 11616,8 | 106,5 |

| 2008 рік | 207760 | 242222,8 | + 34462,8 | 116,6 |

| 2009 рік | 265500 | 282993,6 | + 17493,6 | 106,6 |

Враховуючи те, що потреби потенційних споживачів на види залізничного транспорту та металоконструкції зростає, підприємство, крокуючи в ногу з часом, розширює асортимент і номенклатуру продукції, тим самим нарощуючи обсяги виробництва.

Таким чином, галузь транспортного машинобудування в Україні дуже перспективна для інвесторів. Підприємства даної галузі працюють як для українських замовників, так і зарубіжних.

На стахановському вагонобудівельному заводі постійно проектуються нові вагони, які відповідають вимогам і побажанням клієнтів, що підвищує їхню конкурентоспроможність на ринках інших країн. Також здійснюється модернізація старих моделей вагонів. Найбільш розвинуто виробництво вантажних вагонів.

3. Аналіз ритмічності виробництва продукції

Ритмічність випуску продукції – це виробництво у суворій відповідності з прийнятим завданням за певний проміжок часу (квартал, місяць, день). Ритмічність не завжди означає рівномірність, бо прогнозні завдання не можна розподілити порівну, наприклад за місяцями року, через нерівне число робочих днів, а також через сезонність виробництва і прогнозоване наростання обсягу виробництва.

Аналіз ритмічності проводять шляхом зіставлення фактичних і прогнозних даних про питому вагу випуску за місяцями і кварталами в цілому по підприємству. Для такого аналізу використовуємо подану нижче аналітичну таблицю (таблиця 4) і Рисунок 3.

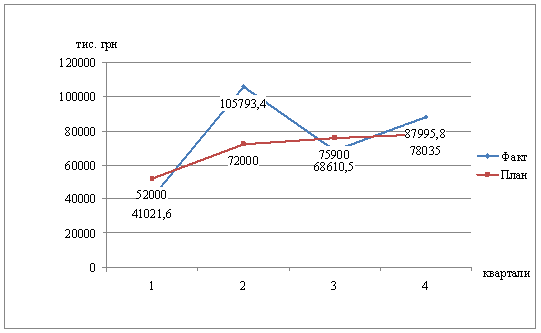

Таблиця 4 – Ритмічність випуску обсягу товарної продукції за кварталами 2009 року

| Показник | Планові данні 2009 року тис. грн. | Фактичні данні 2009 року тис. грн. | Абсолютне відхилення, тис. грн. | Відносне відхилення, % |

| I квартал | 52000 | 41021,6 | – 10978,4 | 78,9 |

| II квартал | 72000 | 105793,4 | + 33793 | 146,9 |

| III квартал | 75000 | 68610,5 | – 6389,5 | 91,5 |

| IV квартал | 7803 | 87995,8 | + 9960,8 | 112,8 |

Порівняння фактичних питомих ваг з прогнозними показує, що на підприємстві наявні суттєві порушення ритмічності.

Питома вага випуску продукції у третьому місяці IV кварталу перевищує прогнозну на 9960,8 тис. грн., причина відхилення: замовлення іншою країною товарної продукції заводу.

Зведене оцінювання ритмічності проводять шляхом розрахунку коефіцієнта ритмічності. Коефіцієнт ритмічності (Кр) визначають так, як середній відсоток виконання завдання щодо асортименту.

Кр = ![]() , (2)

, (2)

де ВЗсер – середній відсоток виконання завдання щодо асортименту, %;

Ас – асортимент продукції, тис. грн.

![]()

Коефіцієнт ритмічності виконання плану у 2009 році склав 0,33.

Рисунок 3 – Ритмічність випуску обсягу товарної продукції за кварталами 2009 року

Аналіз даних у таблиці 4, рисунку 3 показує, що випуск продукції з календарним планом кварталів йшов нерівномірно.

Через те, що коефіцієнт ритмічності не фіксує випадків перевиконання завдання, що мають також негативний вплив на загальну ритмічність, підраховують числа аритмічності, які дорівнюють підсумку позитивних і негативних відхилень від прогнозного завдання. Чим неритмічніше працювало підприємство, Тим більші числа аритмічності, і навпаки; при суворому виконанні прогнозних завдань за кожний відрізок часу числа аритмічності за період у цілому будуть дорівнювати нулю.

До виконання завдання зараховують фактичний випуск у межах завдання і одержану суму зіставляють із завданням випуску. Цей розрахунок можна провести як за абсолютними показниками випуску, так і за їх питомою вагою (таблиця 5).

Таблиця 5 – Ритмічність випуску обсягу товарної продукції за декадами

| Усього | 1 декада | 2 декада | 3 декада | |||||

| Сума, тис. грн. | % | Сума, тис. грн. | % | Сума, тис. грн. | % | Сума, тис. грн. | % | |

| Фактичні данні 2009р. тис грн. | 21388,3 | 100,0 | 4410,2 | 21,0 | 5284,7 | 24,5 | 11793,4 | 54,5 |

| Планові данні 2009р. тис. грн. | 25138,8 | 100,0 | 4121,6 | 16,1 | 8195,8 | 32,1 | 13121,4 | 51,8 |

Аналіз показує, що у першу декаду всі виробництва дають разом від 16 до 21% місячного випуску, а у третю декаду – від 51 до 55%.

На підприємстві ВАТ «Стахановський вагонобудівний завод» числа аритмічності у першій декаді по всіх цехах були від'ємними і становили відповідно 7,5; 9,5 і 12,5 пунктів; у другій декаді числа аритмічності позитивні і по цехах становлять відповідно 11,0; 13,0 і 18,0 пунктів.

Причинами аритмічності виробництва продукції на ВАТ «СВЗ» стали з одного боку зниження обсягів вантажних перевезень і виручки від їх здійснення, з іншого боку основними споживачами вагонів в Україні, крім Укрзалізниці виступали і металургійні комбінати. В результаті кризи інвестиційні можливості металургів стрімко знизились, до того ж у них з’явилися інші важливі напрями інвестування, в першу чергу – модернізація основного виробництва.

Розглянемо, до яких негативних наслідків призводить порушення ритмічності виробництва. Перш за все це відображаються на неповному завантаженні виробничих потужностей і робочої сили з початку місяця і застосуванні надурочних робіт у другій декаді. Збільшується частка бракованої продукції. Неритмічна робота у кінці місяця призводить до різкого зменшення залишків незавершеного виробництва порівняно з нормативом і нагромадження наднормативних залишків готової продукції на складі. Через неможливості відвантаження наднормативних запасів готової продукції в останні дні місяця не виконуються контрактні зобов'язання. За невиконання контрактів підприємство сплачує штрафи, що разом з невиконанням обсягу реалізації продукції зменшують суму прибутку підприємства. За рахунок невиробничих витрат (оплата простоїв не з вини робітників, надурочних робіт, браку) зростає собівартість продукції і зменшується сума прибутку.

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

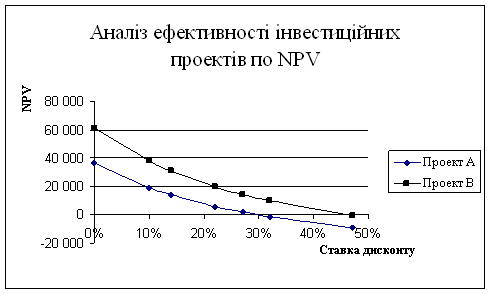

... ість за підсумками оцінки досліджуваних проектів за чистою приведеною вартістю. Таким чином, проведений аналіз ефективності інвестиційних проектів з використанням інформаційних технологій дозволяє зробити висновок, що керівник механічного цеху ВАТ «Стахановський вагонобудівний завод» повинен віддати перевагу проекту В, тобто здійснити оновлення технічного парку механічного цеху шляхом придбання ...

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

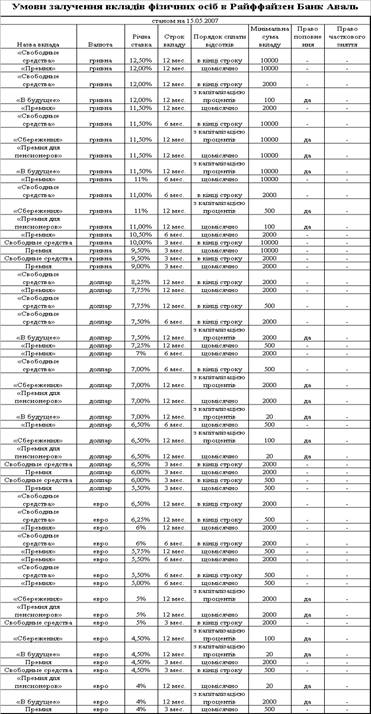

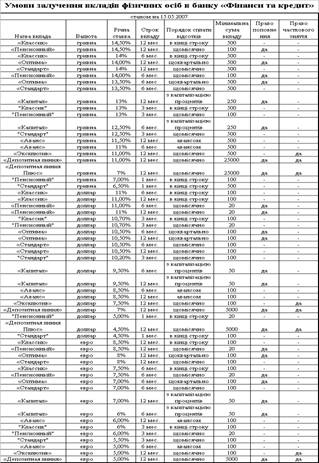

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев