Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Році 20427,7 тис. грн

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Аналіз використання матеріальних ресурсів

Аналіз стану та використання праці на ВАТ «СВЗ»

Аналіз собівартості продукції

Аналіз прибутку та рентабельності продукції

Навигация

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

49949

знаков

10

таблиц

1

изображение

4. Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Під час аналізу структури основних засобів встановлюються співвідношення їх активної і пасивної частин. Підвищення питомої ваги активної частини (машин, обладнання) характеризує прогресивність сртуктури основних фондів, зростання технічного забезпечення праці, сприяє збільшенню випуску продукції.

Питома вага активної частини основних засобів знаходиться по формулі:

![]() (3)

(3)

де ОФА и ОФ – відповідно середньорічна вартість активної частини і всіх основних засобів, тис. грн.

КОФА(2008) = 67141,4/156142,8 = 0,43

КОФА(2009) = 63257,12/158142,8 = 0,40

Питома вага активної частини основних засобів зменшилася в порівнянні з 2007 і 2008 роками. Ця динаміка негативно відображається на виробництві продукції, яка визнане моральним та фізичним зносом основних засобів.

Технічний стан основних засобів характеризується ступінєм їх зносу-обновленням, віковим складом обладнання.

Коефіцієнт зносу основних засобів:

![]() (4)

(4)

де ИОФ – сума зносу основних засобів, тис. грн.

КИОФ(2008) = 86190,8 /156142,8 х 100% = 55,2%;

КИОФ(2009) = 89034,4/158142,8 х 100% = 56,3%;

Фондовіддача – це співвідношення обсягу виробничої за рік продукції до вартості середньорічної фондів:

![]() , (5)

, (5)

де ВП – обсяг випуску продукції, тис. грн.

ФО(2008) = 203141,8/156142,8 = 1,301;

ФО(2009) = 211595,1/158142,8 = 1,338.

Такий показник, як фондовіддача, характеризує ефективність використання основних засобів підприємства. Аналізуючи цей показник, можна побачити, що він має тенденцію до незначного зростання. Так найбільша сума продажу, яку отримало підприємство з 1 тис. коштів вкладених в основні засоби була у 2009 р. й 1,338 грн., у порівнянні з 2007р, де вона становила 1,258 грн., сума продажу зросла на 20,4%. Це явище можна простежити в таблиці 1.

Основними причинами зростання фондовіддачі є те, що з кожним роком збільшується коефіцієнт використання основних засобів на підприємстві.

Коефіцієнт обновлення основних засобів розрахуємо наступним чином:

КООФ = ![]() , % (6)

, % (6)

де ООФ – сума обновлення основних засобів, тис. грн.

КООФ(2008) = 40225/156142,8 = 26%,

КООФ(2009) = 30000/158142,8 = 19%,

Згідно отриманих результатів розрахунків можна зрозуміти, що коефіцієнт обновлення основних засобів є невеликим і за останній рік зменшився на 7%.

Найголовнішим показником використання основних засобів на підприємстві є коефіцієнт використання виробничої потужності основних засобів на ВАТ «СВЗ», яка визначається за формулою:

![]() грн. станко-год. (7)

грн. станко-год. (7)

де РОБ – кількість працюючого обладнання, один.;

ДН – кількість відпрацьованих днів;

Т – тривалість робочого дня, час.

Календарний фонд – це загальний фонд часу, який визначається як добуток календарних днів в даному періоді на число годин за добу.

У розрахунку на один станок його календарний фонд часу за рік буде складатися:

Кф(ст) = ![]() , годин (8)

, годин (8)

де РД – робочі дні за тиждень, дн.

24 х 365 = 8760 годин

Отже, календарний фонд часу обладнання складає:

Кф = ![]() , годин (9)

, годин (9)

8760 х 6 = 52560 годин

Фонд часу залежить від числа робочих днів і встановленій на підприємстві залежно від змінності роботи.

При п'ятиденному робочому тижні і двохзмінному режимі роботи річний режимний фонд часу у розрахунку на одиницю обладнання складає 4022 годин.

У розрахунку на 7 станків режимний фонд часу становить:

ФРЧ = 4022 х 6 = 24132 станко-годин.

На ВАТ «СВЗ» плановий фонд часу роботи обладнання менш режимного на величину його планових простоїв на ремонт встановлено у розмірі 11% режимного фонду, то плановий фонд часу у розрахунку на одиницю обладнання складає 35796 станко-годин, а на 6 станків 21477,6.

Фактичний фонд часу роботи обладнання менш планового на величину понадпланових проектів і більше його на величину часу понадурочних робіт.

Відомо, що понадпланові простої 6 станків за рік складають 10000 станко-годин, а понадурочні за цей час було відпрацьовано 4000 годин, то фактичний фонд часу роботи станків складає:

ФРЧф = ![]() , год. (9)

, год. (9)

де ФРЧп – фонд часу роботи станків плановий, год.,

ПП – понадпланові простої станків, год.,

ПЧ – понадурочно відпрацьований час, год.

ФРЧф = 21477,6 – 10000+4000 = 15477,6 годин

Співвідносимо фактичний час роботи обладнання з плановим, режимним і календарним фондами часу і визначаємо коефіцієнт їх використання в таблиці 6.

Наступні розрахунки показали, що плановий фонд часу в середньому використовується на 72%.

Ефективне функціонування основних фондів і виробничих потужностей залежить від того, наскільки повно реалізують екстенсивні і інтенсивні фактори поліпшення їх використання.

Причинами відхилення коефіцієнтів використання фактичного часу роботи обладнання від планового на ВАТ «СВЗ» виступають: несвоєчасне забезпечення основного виробництва робочою силою, сировиною, матеріалами, паливом, напівфабрикатами, скорочення цілоденних простоїв обладнання, аритмічність виробництва.

Таблиця 6 – Коефіцієнти використання обладнання

| Показники | Розрахунок | Значення коефіцієнтів | Нормативне значення | Відхил. |

| 1. Коефіцієнт використання календарного фонду 2. Коефіцієнт використання режимного фонду 3. Коефіцієнт використання планового фонду | 15477,6: 52560 15477,6: 21477 15477,6: 24132 | 0,29 0,72 0,64 | 0,3 0,8 1,0 | – 0,01 – 0,08 – 0,36 |

Ефективне використання (за часом) передбачає збільшення часу роботи діючого обладнання за календарний період.

Інтенсивне (за потужністю) поліпшення використання основних фондів передбачає підвищення ступеня завантаженості обладнання за одиницю робочого часу. Підвищення інтенсивного обладнання завантаження може бути досягнуто при модернізації діючих машин і механізмів, встановлення оптимального режиму їх роботи.

Робота при оптимальному режимі технологічного процесу забезпечує збільшення випуску продукції без зміни складу основних фондів без збільшення чисельності робітників і при зниженні витрат матеріальних ресурсів на одиницю продукції.

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

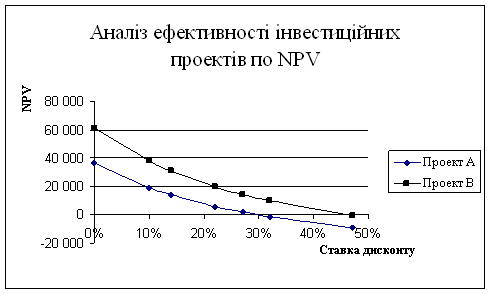

... ість за підсумками оцінки досліджуваних проектів за чистою приведеною вартістю. Таким чином, проведений аналіз ефективності інвестиційних проектів з використанням інформаційних технологій дозволяє зробити висновок, що керівник механічного цеху ВАТ «Стахановський вагонобудівний завод» повинен віддати перевагу проекту В, тобто здійснити оновлення технічного парку механічного цеху шляхом придбання ...

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев