Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Році 20427,7 тис. грн

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Аналіз використання матеріальних ресурсів

Аналіз стану та використання праці на ВАТ «СВЗ»

Аналіз собівартості продукції

Аналіз прибутку та рентабельності продукції

Навигация

Аналіз собівартості продукції

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

49949

знаков

10

таблиц

1

изображение

7. Аналіз собівартості продукції

Собівартість продукції є одним з найбільш багатогранних показників господарської діяльності підприємств.

Під собівартістю продукції, робіт і послуг розуміються виражені в грошовій формі витрати усіх видів ресурсів: основних фондів, промислової сировини, матеріалів, палива й енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і поліпшення умов виробництва і його удосконалювань.

Склад витрат, які входять до собівартості, не є незмінним, він може з тих

чи інших практичних міркувань змінюватись. Та за всіх умов собівартість має найповніше відображати витрати на виробництво продукції (робіт, послуг).

Виробнича собівартість – це витрати підприємства, пов'язані з процесом виробництва продукції. Фактично виробнича собівартість збігається з цеховою собівартістю.

Повна собівартість включає поточні витрати не лише на виробництво, а й на реалізацію продукції.

Аналіз загальних показників продукції в цілому, за основними статтями витрат і видам продукції здійснюється на основі порівняння фактичних показників з плановими та іншими базовими показниками шляхом визначення та вивчення їх відхилень в абсолютних та відносних величинах за наступними формулами:

DХабс = ХФ – ХП; (14)

![]() (15)

(15)

де ХФ и ХП– відповідно фактичні та планові (базові) окремих показників, грн.

DХабс(2009) = 111485,3 – 109006,8 = +2478,5 тис. грн.

Питома вага витрат за окремими економічними елементами в загальній собівартості продукції визначається по формулі:

![]() (16)

(16)

де ЗХ – витрати за окремим елементом собівартості, тис. грн.;

ЗП – повні витрати на виробництво і реалізацію продукції, тис. грн.

Кк(2008) = 1904/109006,8 х 100% = 1,7%

Кк(2009) = 2608/111485,3 х 100% = 2,4%

Проведемо загальний аналіз показників собівартості продукції по таблиці 8 і виявимо причини абсолютного та відносного їх відхилення.

З економічного аналізу планової та фактичної собівартості продукції підприємства ВАТ «СВЗ» за 2008-2009 рр. можна побачити зміну собівартості реалізованої продукції.

Таблиця 9 – Аналіз загальних показників собівартості продукції за 2007–2009 роки

| № п.н. | Показники | Факт 2007 рік | Факт 2008 рік | Факт 2009 рік | Базисні темпи зростання, % | Абсолютні відхилення, тис. грн. | ||||||||||

| 2009/ 2007 рр. | 2009/ 2008 рр. | 2009р-2007 р | 2009р-2008 р | |||||||||||||

| 1. | Виконання плану по повної собівартості продукції в цілому, на 1 одиницю, тис. грн. | 216,15 | 226,78 | 246,42 | 114 | 108,7 | 30,27 | 19,64 | ||||||||

| 2. | Виконання плану по виробничої собівартості продукції в цілому, на 1 одиницю, тис. грн.: | 210,66 | 217,99 | 236,95 | 112,5 | 108,7 | 26,3 | 19,9 | ||||||||

| 3. | матеріальні витрати, тис. грн. | 159,68 | 170,53 | 180,08 | 112,8 | 105,6 | 20,4 | 9,6 | ||||||||

| 4. | витрати на оплату праці, тис. грн. | 25,28 | 23,19 | 28,43 | 112,5 | 122,6 | 3,1 | 5,2 | ||||||||

| 5. | відрахування на соціальні заходи | 6,32 | 5,79 | 7,11 | 112,5 | 122,8 | 0,8 | 1,3 | ||||||||

| 6. | амортизація основних засобів | 15,17 | 15,02 | 16,59 | 109,4 | 110,5 | 1,4 | 1,6 | ||||||||

| 7. | інші витрати | 4,2 | 3,46 | 4,74 | 112,8 | 135 | 0,5 | 1,3 | ||||||||

| 8. | Адміністративні витрати | 5,5 | 8,5 | 9,5 | 172,7 | 111,8 | 4 | 1 | ||||||||

| 9. | Питома вага витрат по основних елементах у собівартості продукції, %: – матеріальні витрати | 75,8 | 75,61 | 76 | 100,3 | 100,5 | 0,2 | 0,4 | ||||||||

| – витрати на оплату праці – відрахування на соціальні заходи – амортизація основних засобів – інші витрати | 12 3 7,2 2 | 13 4 6 2 | 12 3 7 2 | 100 100 97,2 100 | 96,9 75 116,7 100 | 0 0 – 0,2 100 | – 0,39 – 1 1 100 | |||||||||

За проаналізований період, цей показник зріс на 7,1%, що у вартісному вираженні становить 7363,3 тис. грн. Ріст цього показника має певну об’єктивну основу. Тенденція до зростання собівартості зумовлена тим, що: збільшився рівень інфляції в країні, у зв’язку з чим відбувається збільшення цін на ресурси; більшість виробничого обладнання є морально і фізично застарілими, його експлуатація пов’язана зі значними витратами (на підтримання в робочому стані, ремонт обладнання і устаткування, також зростають ціни на запасні частини (для машин, обладнань, приміщень цехів), які підприємство закуповує у Росії та Польщі; збільшення витрат на оплату праці за рахунок збільшення численності працівників.

Структура собівартості – це поелементний її склад, обчислений у відсотковому відношенні до загальної суми витрат, тобто питома вага різних елементів витрат на виробництво продукції.

Класифікація за економічними елементами операційних витрат: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, визнані економічні санкції тощо).

На рисунку 8 відобразимо виробничу собівартість продукції за економічними елементами операційних витрат за 2009 рік. Динаміку структури виробничої собівартості ми можемо відстежити у Додатках (Рисунки 9, 10).

Дані про економічні елементи витрат обліковуються за класом 8 Плану рахунків і відображаються у фінансовій звітності (форма №2, розд.ІІ «Елементи операційних витрат»).

Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат (вертикальний аналіз), порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних витрат у часі (горизонтальний аналіз), виявлення тенденцій змін (трендовий аналіз).

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

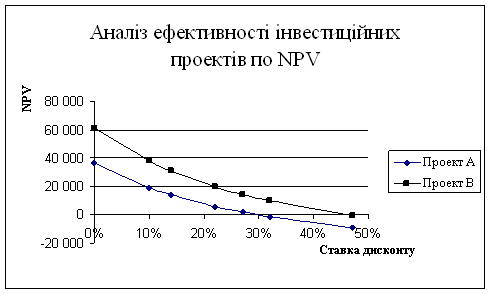

... ість за підсумками оцінки досліджуваних проектів за чистою приведеною вартістю. Таким чином, проведений аналіз ефективності інвестиційних проектів з використанням інформаційних технологій дозволяє зробити висновок, що керівник механічного цеху ВАТ «Стахановський вагонобудівний завод» повинен віддати перевагу проекту В, тобто здійснити оновлення технічного парку механічного цеху шляхом придбання ...

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

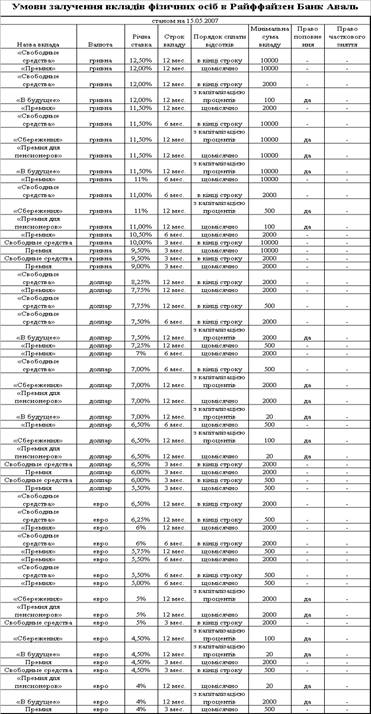

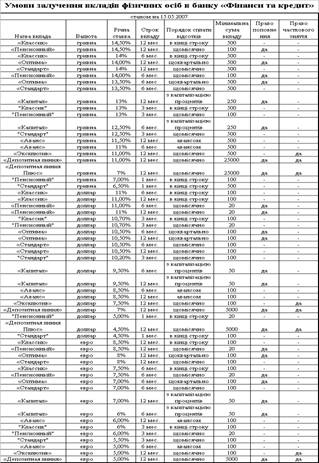

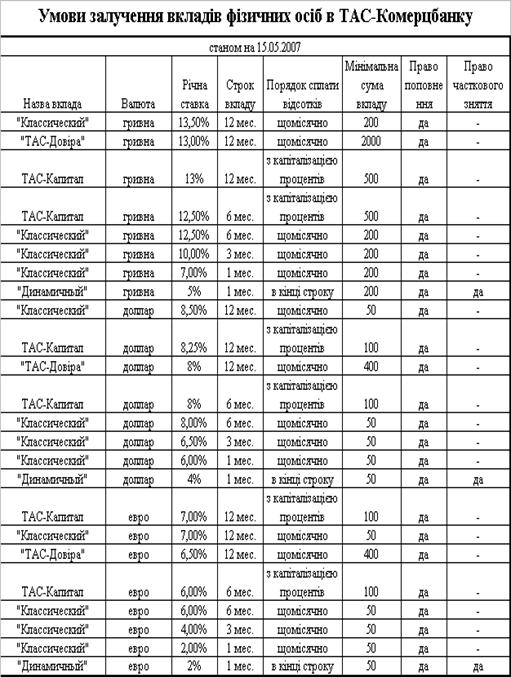

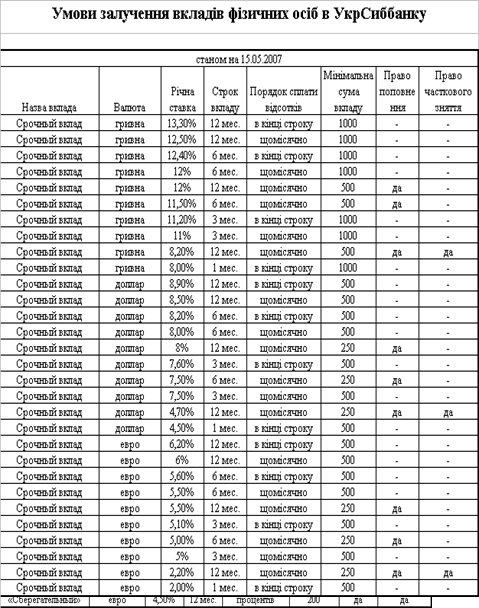

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев