Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Році 20427,7 тис. грн

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Аналіз використання матеріальних ресурсів

Аналіз стану та використання праці на ВАТ «СВЗ»

Аналіз собівартості продукції

Аналіз прибутку та рентабельності продукції

Навигация

Аналіз використання матеріальних ресурсів

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

49949

знаков

10

таблиц

1

изображение

5. Аналіз використання матеріальних ресурсів

Для забезпечення безперебійної роботи підприємств вагонного господарства дуже важливою є правильна організація забезпечення їх матеріалами і запасними частинами. Матеріально-технічне постачання являє собою процес планового визначення потреби і розподілу засобів виробництва, найбільш раціонального доведення їх до споживачів.

Для безперервного забезпечення потрібними матеріалами, сировиною, паливом, обладнанням, запасними частинами тощо на залізничному транспорті існує система органів матеріально-технічного постачання.

Правильно організоване матеріально-технічне постачання створює необхідні передумови для ритмічної роботи підприємств і успішного виконання ними планових завдань, кращого використання виробничих потужностей, зростання продуктивності праці і зниження собівартості ремонту вагонів та їхніх вузлів, сприяє економічним витратам матеріальних ресурсів і грошових коштів.

Норми витрати матеріалів і запасних частин у вагонному господарстві встановлюються: для будівництва вантажних вагоніва і напіввагонів – на одиницю, що будується; для поточного ремонту – на 1 млн. ваг/км пробігу вагонів.

Норма витрати матеріалу – це його кількість, яку необхідно витратити на виробництво одного виробу або для виконання одиниці роботи за раціонального технологічного процесу і передової організації виробництва. Норми витрат матеріалів і запасних частин розроблюються на основі первинної конструкторської і технологічної документації, експериментальних перевірок і технічних розрахунків, аналізу техніко-економічних показників, вивчення передового досвіду підприємств і рекомендацій науково-дослідницьких і проектно-конструкторських організацій з питань економії матеріальних ресурсів.

План матеріально-технічного постачання встановлює обґрунтовану потребу в матеріальних ресурсах і джерела покриття цієї потреби. Визначення потреби в матеріальних ресурсах є найважливішим етапом планування постачання. При плануванні потреби в матеріальних ресурсах і джерел покриття цієї потреби необхідно враховувати всі наявні резерви зниження витрат матеріалів, сировини, палива, запасних частин тощо.

Наприклад, на ВАТ «Стахановський вагонобудівний завод» найбільшим попитом при замовленні користуються вантажні вагони, напіввагони та вантажні візки.

Виробнича собівартість вантажного вагону у 2009 році складає 31192,75 $, тобто 246422,80 грн. (за крос-курсом UAH/USD = 7,98).

За даними статистичних показників ціна вантажного вагону, наприклад, у квітні 2010 року складається, як завжди, за допомогою точки рівноваги між попитом та пропозицією.

Будівництво залізничного транспорту – це галузь важкого машинобудівництва, яка базується на високій матеріаломісткості продукції, тому в структурі собівартості товару матеріали займають більше ніж 70%. У 2009 році доля матеріалів у складі готової продукції (вантажних вагонів) займали 76%, що склало 180078,20 грн. на одиницю.

Собівартість продукції з кожним роком зростає, тому що збільшуються ціни на матеріали, енергоресурси, запчастини.

Матеріальні витрати найсильніше впливають на вартість продукції.

Вплив на собівартість продукції змін норм витрачання матеріалів, палива, енергії за окремим видом здійснюється за формулою:

![]() СП(ВМ) = (ВМф – ВМп) х ЦМф, грн., (10)

СП(ВМ) = (ВМф – ВМп) х ЦМф, грн., (10)

де ВМф і ВМп – відповідно фактична і планова норми витрат матеріалу, (енергії), на од. виробу;

ЦМф – фактична собівартість даного виду матеріалу (енергії), грн.

![]() (89985 – 90000) х 119032 = -1785480 грн.

(89985 – 90000) х 119032 = -1785480 грн.

![]() (93000 – 93000) х 122368 = 0 грн.

(93000 – 93000) х 122368 = 0 грн.

Вплив на собівартість продукції зміни вартості кожного виду матеріалів (енергії) визначається за формулою:

![]() СП(ЦМ) = (ЦМф – ЦМп) х ВМп, грн., (11)

СП(ЦМ) = (ЦМф – ЦМп) х ВМп, грн., (11)

де ЦМп – планова собівартість даного виду матеріалу (енергії), грн.

![]() (119032 – 119050) х 90000 = -1620000 грн.

(119032 – 119050) х 90000 = -1620000 грн.

![]() (122368 – 122360) х 93000 = 744000 грн.

(122368 – 122360) х 93000 = 744000 грн.

В таблиці 7 проаналізуємо планові та фактичні показники витрат матеріалів на одиницю продукції (наприклад, за березень) останніх трьох років і знайдемо відхилення та причини його виникнення.

Проаналізувавши показники таблиці 7, можна зробити висновки, що

у 2007 році відхилення від плану незначні, у 2008 році причинами економії матеріалів стало використання в загальній структурі товару не 76%, а 75,61% матеріалів, у 2009 році витрати матеріалів на ВАТ «Стахановський вагонобудівний завод» більше норми обумовлені незначні прорахунки робітників та загально виробничі витрати.

Таблиця 7 – Аналіз використання матеріалів на одиницю продукції

| Показники | 2007 рік | 2008 рік | 2009 рік | ||||||

| План | Факт | Відх | План | Факт | Від. | План | Факт | Відх. | |

| Обсяг використання матеріалів на одиницю продукції, грн.: – вантажні вагони – напіввагони – візки | 170000 88000 31000 | 170057 88001 31000 | -57 -1 0 | 170600 90000 32000 | 170533 89985 31991 | +67 +15 +9 | 180000 93000 33100 | 180078,2 93000 33112 | -78,2 0 -12 |

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

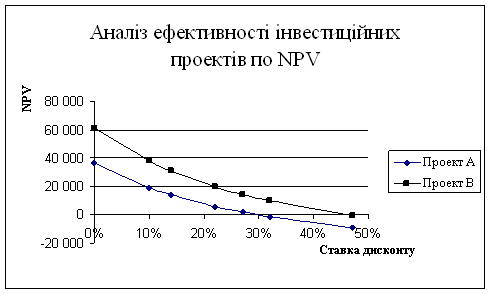

... ість за підсумками оцінки досліджуваних проектів за чистою приведеною вартістю. Таким чином, проведений аналіз ефективності інвестиційних проектів з використанням інформаційних технологій дозволяє зробити висновок, що керівник механічного цеху ВАТ «Стахановський вагонобудівний завод» повинен віддати перевагу проекту В, тобто здійснити оновлення технічного парку механічного цеху шляхом придбання ...

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев