Понятие цены и ценовой политики

Анализ ценообразующих факторов

Стратегические и тактические аспекты ценовой политики

Методы ценообразования, применяемые фирмой на рынке

Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Анализ статей пассива баланса

Анализ ликвидности

Анализ рентабельности

Анализ ценообразующих факторов

Анализ себестоимости продукции

Анализ себестоимости цемента по калькуляционным статьям

Анализ прибыли предприятия

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Руб. / 62 руб. х 100 = 46,8%

Навигация

Анализ себестоимости продукции

Политика ценообразования на предприятии

129472

знака

36

таблиц

4

изображения

2.3.2 Анализ себестоимости продукции

На цементном заводе применяется попередельный метод калькулирования себестоимости цемента. Расчет себестоимости цемента производится суммированием статей затрат по каждому переделу в следующей последовательности: определяется себестоимость добычи сырья, затем продукции отдельных переделов и, наконец – полная себестоимость цемента. Разделив сумму затрат на объем выпуска, определяют себестоимость 1 тонны цемента.

При расчете себестоимости сырья применяют простой метод калькуляции, при котором все затраты группируются по отдельным статьям, а затем делением общей суммы на количество добываемого сырья определяют себестоимость единицы (т или м3). Процесс добычи сырья состоит из буровзрывных, добычных и транспортных работ, затраты по которым входят в общую себестоимость сырья. Таким образом производство цемента относится не только к обрабатывающей, но и добывающей отрасли.

Себестоимость 1 тонны цемента определяется на основе разработки плановых и отчетных калькуляций.

Анализ себестоимости цемента производится с целью изыскания резервов снижения затрат на его производство и реализацию.

Основными задачами анализа являются:

- анализ общей суммы затрат на производство продукции;

- анализ себестоимости цемента по калькуляционным статьям;

- анализ материальных затрат;

- анализ косвенных затрат.

При анализе себестоимости в первую очередь изучается правильность ее формирования. На анализируемом предприятии себестоимость цемента формируется в соответствии с Положением о составе затрат, а также изменениями и дополнениями к нему.

После проверки правильности формирования себестоимость продукции рассматривается выполнение плана по данному показателю как в целом, так и в разрезе элементов и статей затрат, что позволяет проследить за изменением уровня отдельных затрат, происшедших в результате изменения в технике, технологии и организации производства.

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат позволяет сделать вывод о том, является ли производство материалоемким, трудоемким, энергоемким и т.д. И тем самым выбрать основное направление в анализе затрат, которое позволит вскрыть наибольшие резервы в снижении себестоимости.

Для оценки выполнения плана по себестоимости продукции рассмотрим таблицу, составленную на базе данных цементного завода.

Таблица 2.13 - Затраты на производство цемента| № п/п | Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||||

| План | Факт | +/- | План | Факт | +/- | ||||

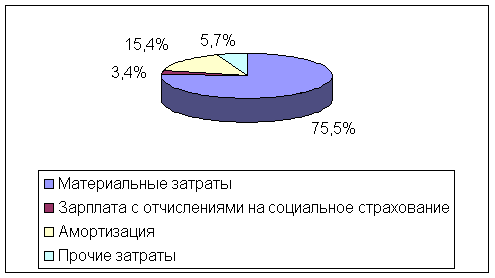

| 1. 2. 3. | Материальные затраты Заработная плата Отчисления на социальное страхование | 403202 14011 5394 | 398572 12960 4989 | -4630 -1051 -405 | 74,8 2,6 1,0 | 75,5 2,5 0,9 | +0,7 -0,1 -0,1 | ||

| 4. 5. | Амортизация основных средств Прочие расходы | 81395 35038 | 81298 30091 | -97 -4947 | 15,1 6,5 | 15,4 5,7 | +0,3 -0,8 | ||

| Полная себестоимость В том числе: - переменные расходы - постоянные расходы | 539040 442013 97027 | 527910 422400 105510 | -11130 -19613 +8483 | 100 82,0 18,0 | 100 80,0 20,0 | - -2,0 +2,0 | |||

Данные таблицы 2.13 показывают, что в целом фактические расходы предприятия на производство продукции составили 527910 тыс. руб. Это ниже суммы полной себестоимости, предусмотренной по плану на 11130 тыс. руб. или на 2% (11130/539040 × 100).

Снижение произошло по всем видам и особенно по материальным затратам и прочим расходам. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств, а доля зарплаты уменьшилась.

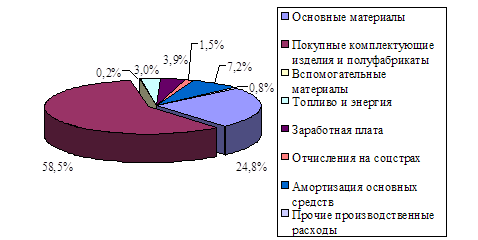

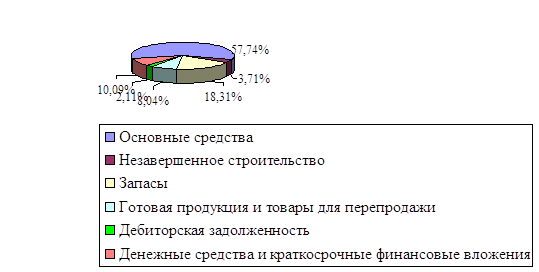

Рисунок 2.3 - Фактическая структура затрат на производство цемента за 2009г.

Приведенная фактическая структура затрат позволяет сделать вывод, что данное производство является материалоемким. Следовательно, важным направлением снижения издержек на производство является поиск резервов по сокращению материальных расходов.

Общая сумма затрат может измениться из-за объема выпуска продукции в целом по предприятию (Vобщ.), уровня переменных затрат на единицу продукции (В) и суммы постоянных расходов на весь выпуск продукции (А):

Зобщ. = Vобщ. × В + А.

Исходные данные для расчета влияния этих факторов приведены в таблице 2.14.

Таблица 2.14 - Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции.| № п/п | Показатель | Алгоритм расчета | Расчет | Сумма, тыс. руб. |

| 1. 2. 3. 4. | Плановая себестоимость По плану, пересчитанному но фактический объем производства продукции Фактические затраты при плановом уровне постоянных затрат Фактическая себестоимость | Зпл = Vпл × Впл + Апл З1 = Vф × Впл + Апл З2 = Vф × Вф + Апл Зф = Vф × Вф + Аф | Табл. 2.1 539040×0,94× ×0,82+97027 527910×0,8+ +97027 527910×0,8+ +105510 | 539040 512519 519355 527910 |

Расчет влияния факторов на общую сумму затрат приведен в таблице 2.15.

Таблица 2.15 - Расчет влияния факторов на общую сумму затрат

| № п/п | Фактор | Алгоритм расчета | Расчет | Размер влияния, тыс. руб. |

| 1. 2. 3. | Объем выпуска продукции Переменные затраты Постоянные затраты | З1 – Зпл З2 – З1 Зф – З2 | 512519-539040 519355-512519 527910-519355 | -26521 +6836 +8555 |

| Итого: | Зф – Зпл | 539040-527910 | -11130 |

Из таблицы 2.15 видно, что общая сумма затрат ниже плановой на 11130 тыс. руб. или на 2%, в том числе в связи с невыполнением плана по выпуску товарной продукции в условно-натуральном выражении на 6% (Кв=0,94) сумма затрат снизилась на 26521 тыс. руб. или на 4,9% (26521/539040 × 100), а за счет повышения уровня удельных переменных затрат допущен перерасход издержек на производство продукции на сумму 6836 тыс. руб. или 1,3% (6836/539040 × 100), а также повышения постоянных расходов по сравнению с планом на сумму 8555 тыс. руб. или на 1,6% (8555/539040 × 100). Таким образом из-за повышения себестоимости продукции общая сумма затрат снизилась только на 2% (4,9-1,3-1,6).

Для более глубокого изучения причин отклонения фактической себестоимости от плановой, рассмотрим постатейный анализ издержек производства.

Похожие работы

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

0 комментариев