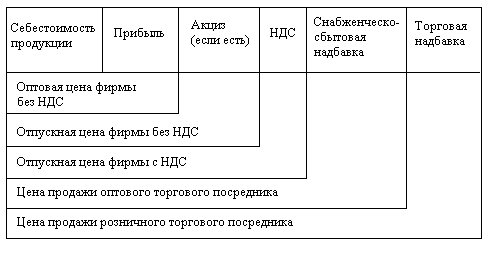

Понятие цены и ценовой политики

Анализ ценообразующих факторов

Стратегические и тактические аспекты ценовой политики

Методы ценообразования, применяемые фирмой на рынке

Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Анализ статей пассива баланса

Анализ ликвидности

Анализ рентабельности

Анализ ценообразующих факторов

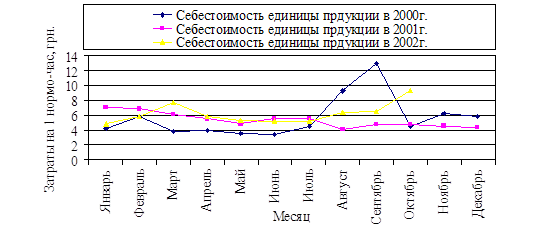

Анализ себестоимости продукции

Анализ себестоимости цемента по калькуляционным статьям

Анализ прибыли предприятия

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Руб. / 62 руб. х 100 = 46,8%

Навигация

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Политика ценообразования на предприятии

129472

знака

36

таблиц

4

изображения

2.2 Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Проведем финансово-экономический анализ предприятия на основании Бухгалтерской отчетности за 2007-2009 г. г. (Балансы и Отчеты о прибылях и убытков) ОАО «Спасскцемент». [Приложение Б]

2.2.1 Анализ статей актива баланса

Для проведения общей оценки динамики финансового состояния и структуры баланса необходимо воспользоваться группировкой статей актива по признаку ликвидности. Результаты группировки представлены в таблицах 2.1, 2.2.

Таблица 2.1 - Анализ статей актива баланса за 2007-2008г.

| Группировка статей | № строки | 2007г | 2008г | горизонтальный анализ | вертикальный анализ | ||

| абс. откл. | в % | на начало года, % | на конец года, % | ||||

| 1. Имущество предприятия (валюта баланса) | 300 | 23305 | 24917 | 1612 | 107 | 100 | 100 |

| 2. Иммобилизованный (активный) основной капитал | 190 | 18300 | 18500 | 200,0 | 101,1 | 78,5 | 74,2 |

| 3. Мобильный (оборотный капитал) | 290 | 5005 | 6417 | 1412,0 | 128,2 | 21,5 | 25,8 |

| а) запасы | 210 | 2584 | 3906 | 1322,0 | 151,2 | 11,1 | 15,7 |

| б) дебит. задолженность | 240 | - | - | - | - | - | - |

| в) денежные средства | 260 | 94 | 115 | 21,0 | 122,3 | 0,4 | 0,5 |

На основе данных, представленных в таблице 2.1, можно сделать следующее аналитическое заключение.

За 2008г. стоимость имущества увеличилась на 1612 тыс. руб., что составляет 107%, темп прироста 7%, при этом удельный вес оборотных активов увеличился на 4,3%, соответственно уменьшился удельный вес внеоборотных активов, при этом в 1,5 раза по сравнению с прошлым периодом увеличились запасы.

Таблица 2.2 - Анализ статей актива баланса за 2008-2009г.

| Группировка статей | № строки | 2008г. | 2009г. | горизонтальный анализ | вертикальный анализ | ||

| абс. откл. | в % | на начало года, % | на конец года, % | ||||

| 1. Имущество предприятия (валюта баланса) | 300 | 24917 | 25494 | 577 | 102 | 100 | 100 |

| 2. Иммобилизованный (активный) основной капитал | 190 | 18500 | 18804 | 304,0 | 101,6 | 74,2 | 73,8 |

| 3. Мобильный (оборотный капитал) | 290 | 6417 | 6691 | 274,0 | 104,3 | 25,8 | 26,2 |

| а) запасы | 210 | 3906 | 4013 | 107,0 | 102,7 | 15,7 | 15,7 |

| б) дебит, задолженность | 240 | - | - | - | - | - | - |

| в) денежные средства | 260 | 115 | 130 | 15,0 | 113,0 | 0,5 | 0,5 |

На основе данных, представленных в таблице 2.2, можно сделать следующее аналитическое заключение:

За 2009г. стоимость имущества увеличилась на 577 тыс. руб., что составляет 102%, темп прироста 2%, при этом уд. вес оборотных активов увеличился на 0,4%, соответственно уменьшился уд. вес внеоборотных активов, по сравнению с прошлым периодом на 7% увеличились запасы.

Похожие работы

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

0 комментариев