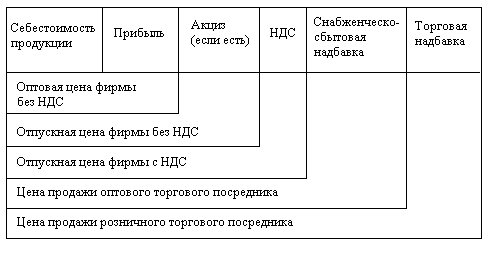

Понятие цены и ценовой политики

Анализ ценообразующих факторов

Стратегические и тактические аспекты ценовой политики

Методы ценообразования, применяемые фирмой на рынке

Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

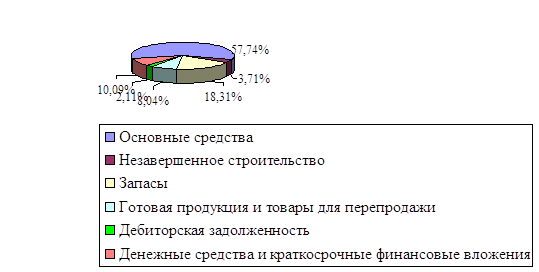

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Анализ статей пассива баланса

Анализ ликвидности

Анализ рентабельности

Анализ ценообразующих факторов

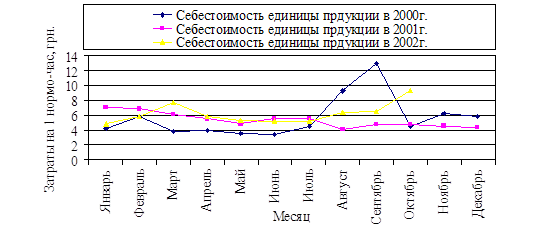

Анализ себестоимости продукции

Анализ себестоимости цемента по калькуляционным статьям

Анализ прибыли предприятия

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Руб. / 62 руб. х 100 = 46,8%

Навигация

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Политика ценообразования на предприятии

129472

знака

36

таблиц

4

изображения

3 Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

3.1 Оценка издержек производства, обоснование и выбор рационального метода ценообразования на предприятии ОАО «Спасскцемент»

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам реализации некой определенной величины.

Суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую предприятие рассчитывает получить.

Пример определения цены методом полных затрат ОАО «Спасскцемент» приведен в таблице 3.1.

Определим цену за 1 мешок по 25 кг цемента.

Таблица 3.1 - Определение цены 25 кг цемента методом полных затрат

| Наименование затрат | Значение |

| Переменные (прямые) издержки, тыс.р. : | |

| — на закуп товара | 18000 |

| — на рабочую силу | 2001 |

| Постоянные (накладные) расходы, тыс.р. | 7600 |

| Итого затрат, тыс.р. | 27600 |

| Ожидаемая прибыль, тыс.р. | 120 |

| Ожидаемый доход от реализации, тыс.р. | 33120 |

| Месячная реализация продукции, кг | 1000 |

| Цена единицы продукции, руб. | 33,12 |

Таким образом, усредненная цена реализации 25 кг цемента, рассчитанная на основе метода полных издержек, составит 33 руб.

Если предприятие отталкивается от определенного процента рентабельности реализации продукции, то расчет продажной цены может быть произведен по следующей формуле:

Р = С(1+ R/100), (3.1)

где Р — продажная цена;

С — полные издержки на единицу продукции;

R — ожидаемая (нормативная) рентабельность.

Любой метод отнесения на себестоимость товара постоянных издержек (например, арендной платы), которые являются расходами по управлению предприятием, а не расходами для реализации данного товара, — условный, и он искажает подлинный вклад продукта в доход предприятия.

В связи с этим на практике используются различные способы распределения постоянных затрат:

- пропорционально заработной плате производственных рабочих;

- пропорционально затратам на материалы;

- пропорционально переменным издержкам.

Предположим, ОАО «Спасскцемент» реализует три вида цемента.

Данные о количестве реализуемых ею товаров, переменных затратах и полной себестоимости приведены в таблице 3.2.

Таблица 3.2 - Расчет распределения постоянных затрат, руб.

| Показатели | Товар А | Товар Б | Товар В | Всего |

| 1 Количество единиц реализованной продукции, кг | 1000 | 2001 | 500 | 3500 |

| 2 Переменные издержки — всего - на зарплату производственных рабочих - на закуп товара | 20 100 3500 16 600 | 42 000 8000 34 000 | 20 500 12 000 8500 | 82 600 23 500 59 100 |

| 3. Общие постоянные издержки | 55 000 | |||

| 4. Распределение постоянных издержек между товарами: | ||||

| 4 1 Пропорционально зарплате производственных рабочих | 892 | 18 723 | 28 085 | 55 000 |

| 4.2 Пропорционально затратам на материалы | 15 448 | 31 641 | 7911 | 55 000 |

| 4 3. Пропорционально переменным издержкам | 13 384 | 27 966 | 13 650 | 55 000 |

| 5. Общая себестоимость при распределении постоянных издержек по способу 4.1 | 28 292 | 60723 | 48 585 | |

| по способу 4.2 | 35 548 | 73 641 | 28 411 | |

| по способу 4.3 | 33 484 | 69 966 | 34 150 |

Цена единицы каждого товара при рентабельности 15% к себестоимости и распределении затрат разными способами дана в таблице 3.3.

Таблица 3.3 - Определение цены с учетом способа распределения постоянных затрат, руб.

| Себестоимость единицы | Прибыль на единицу | Цена единицы | |||||||

| А | Б | В | А | Б | В | А | Б | В | |

| По способу 4 .1 | 28,3 | 30,4 | 97,2 | 4,2 | 4,6 | 14,6 | 32,5 | 35,0 | 111,8 |

| По способу 4.2 | 35,5 | 36,8 | 56,8 | 5,3 | 5,5 | 8,5 | 40,8 | 42,3 | 65,3 |

| По способу 4.3 | 33,5 | 35,0 | 68,3 | 5,0 | 5,3 | 10,2 | 38,5 | 40,3 | 78,5 |

Таким образом, каждая из трех рассчитанных цен, с учетом различных способов отнесения на себестоимость полных затрат, является вполне обоснованной, но какую цену выберет предприятие, зависит от того, какая ситуация сложилась на рынке (конкуренты, спрос и т.д.).

Методика расчета цен на основе полных издержек является одной из самых популярных среди большинства предприятий России, так как достаточно проста и удобна. Также к достоинствам данного метода ценообразования для ОАО «Спасскцемент» относят:

1) снижение ценовой конкуренции. Этим методом пользуется большинство фирм отрасли продажи продовольственных товаров, их цены скорее всего будут схожими, поэтому ценовая конкуренция сводится к минимуму;

2) равенство покупателей и продавцов. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли.

Однако метод полных издержек имеет два больших недостатка:

- при установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.;

- отнесение на себестоимость товара постоянных издержек, которые являются условными и искажают подлинный вклад продукта в доход предприятия.

Метод полных затрат наиболее распространен в ценовой стратегии ОАО «Спасскцемент», так как это оптовое предприятие с четко выраженной товарной дифференциацией для расчета цен традиционных товаров.

Сущность метода прямых затрат (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на реализацию продукции. Эта разница получила название «добавленной», или «маржинальной».

При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию.

Если в случае применения метода полных затрат расчет начинается с суммирования всех затрат, связанных с реализацией продукции, то в случае метода прямых затрат фирма начинает с оценки потенциального объема продаж по каждой предполагаемой цене. Подсчитывается сумма прямых переменных затрат, и определяется величина наценки («маржинальной» прибыли) на единицу продукции и весь объем прогнозируемых продаж по предполагаемой цене. Вычитая из полученных суммарных наценок постоянные расходы, определяют прибыль от реализации продукции.

Определение цены методом прямых затрат в ОАО «Спасскцемент» на примере цемента рассматривается в таблице 3.4.

Таблица 3.4 - Определения цены продукции методом прямых затрат

| Предполагаемая цена 1 м., р. | 36,00 | 32,00 | 30,00 | 28,00 |

| Сумма переменных (прямых) затрат (производственных и сбытовых), р. | 8,58 | 8,46 | 8,40 | 8,34 |

| «Маржинальная» прибыль на единицу продукции, р. | 9,42 | 7,54 | 6,60 | 5,66 |

| Ожидаемый объем продаж, кг | 400 | 600 | 800 | 900 |

| Суммарная «маржинальная» прибыль, тыс.р. | 3768 | 4524 | 5280 | 5094 |

| Постоянные затраты, тыс.р. | 3000 | 3000 | 3000 | 3000 |

| Реализованная прибыль, тыс.р. | 768 | 1524 | 2280 | 2094 |

Из данного расчета видно, что наибольшую прибыль ОАО «Спасскцемент» получит при продаже 800 кг (32 меш.) цемента по цене 30 руб.

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов реализации, цен реализации и расходов по реализации продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема реализации.

В практике оптовых и розничных продавцов встречается ситуация, когда покупатель требует от них осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности ОАО «Спасскцемент» контролировать величину снижения цен.

В данном случае при расчете цены ОАО «Спасскцемент» использует метод надбавки к цене. Данный метод предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

Р s = Рр х (1 + т), (3.2)

где Ps — цена продажи;

Рр — цена приобретения;

т — повышающий коэффициент (торговая надбавка), %.

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе цены приобретения товара.

Выражение коэффициента повышения цены от цены продажи через коэффициент повышения цены от себестоимости называется восстановлением себестоимости. И наоборот, выражение коэффициента повышения цены от себестоимости через коэффициент повышения цены от цены продажи называется восстановлением цены продажи.

Рассмотрим использование данного метода на предприятии ОАО «Спасскцемент». Издержки обращения за 25 кг цемента равна 62 руб.

Сумма наценки — 29 руб.

Процент наценки на себестоимость составляет:

Похожие работы

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

0 комментариев