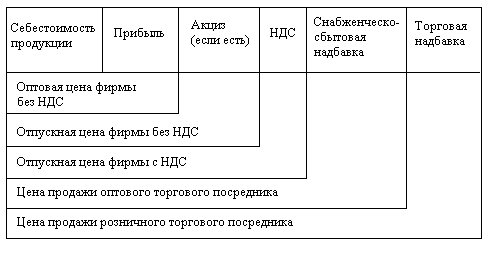

Понятие цены и ценовой политики

Анализ ценообразующих факторов

Стратегические и тактические аспекты ценовой политики

Методы ценообразования, применяемые фирмой на рынке

Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Анализ статей пассива баланса

Анализ ликвидности

Анализ рентабельности

Анализ ценообразующих факторов

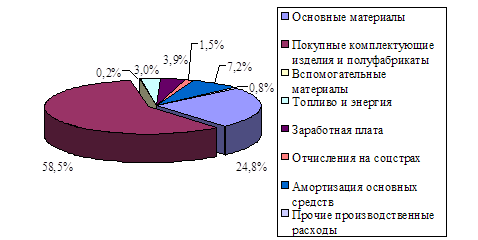

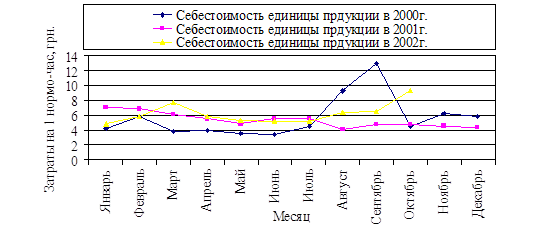

Анализ себестоимости продукции

Анализ себестоимости цемента по калькуляционным статьям

Анализ прибыли предприятия

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Руб. / 62 руб. х 100 = 46,8%

Навигация

Анализ ликвидности

Политика ценообразования на предприятии

129472

знака

36

таблиц

4

изображения

2.2.3 Анализ ликвидности

Рассчитаем коэффициенты ликвидности и результаты представим в виде таблицы 2.5.

Таблица 2.5 - Коэффициенты ликвидности за 2007-2009г.г.

| Коэффициент ликвидности | Значение | Методика расчета | ||

| 2007г | 2008г | 2009г | ||

| Коэффициент текущей (общей) ликвидности (%) | 0,121 | 0,181 | 0,183 | ((290-230-217)/(610+620+670)) |

| Коэффициент срочной ликвидности (%) | 3,351 | 0,585 | 0,56 | ((290-210-220-230)/(610+620+670)) |

| Коэффициент абсолютной ликвидности (платежеспособности) (%) | 2,4 | 0,152 | 0,16 | (250+260)/(610+620+670)) |

Как видно из таблицы 2.5 в 2007г. значение коэффициента текущей ликвидности находится далеко не в пределах норм, но в 2009г. периода коэффициент ликвидности стал 1,183<2, т.е. увеличился, но все равно у предприятия не достаточно средств для погашения краткосрочных обязательств в текущем периоде. Однако нижнее пороговое значение коэффициента 1. Таким образом, предприятие оценивается как удовлетворительное, т.е. финансовое положение предприятия можно считать достаточно стабильным.

Значение коэффициента срочной ликвидности снизилось и составило 0,56, а это соответствует норме, определенной для России (0,56<0,8), т.е. предприятие имеет возможность погасить обязательства в сжатые сроки.

Значение коэффициента абсолютной ликвидности в 2007г. (2,4) находился в передах норматива, однако в 2009г. периода показатель снизился (0,16) и очень далек от оптимального (0,2-0,25).

Однако в целом наблюдается удовлетворительное состояние показателей ликвидности предприятия.

2.2.4 Анализ финансовой устойчивости

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Таблица 2.6 - Коэффициенты финансовой устойчивости и платежеспособности за 2007-2009г.

| Коэффициенты финансовой устойчивости и структуры капитала | Значение | Отклонение (+/-) |

| ||||

| 2007г. | 2008г. | 2009г. | |||||

| 08/07 | 09/08 | 09/07 | |||||

| Собственный оборотный капитал (руб.) | -15060 | -15305 | -15169 | -245 | -136 | -109 | |

| Коэффициент собственных оборотных средств (%) | -3,016 | -2,89 | -0,666 | -0,126 | -2,224 | -2,35 | |

| Доля ОС во внеоборотных активах | 0,61 | 0,61 | 0,61 | - | - | - | |

| Коэффициент соотношения мобильных и немобильных активов | 0,18 | 0,34 | 0,19 | -0,16 | -0,15 | +0,01 | |

| Коэффициент стоимости реального имущества | 0,57 | 0,61 | 0,58 | 0,4 | -0,03 | +0,01 | |

| Коэффициент маневренности | 0,698 | 0,479 | 0,410 | -0,219 | -0,069 | -0,288 |

|

| Индекс постоянного актива | 0,306 | 0,579 | 0,648 | 0,273 | 0,069 | +0,342 | |

| Коэффициент долгосрочного привлечения заемных средств | --- | - | --- | --- | --- | --- | |

| Коэффициент автономии (независимости) | 0,863 | 0,779 | 0,543 | -0,084 | -0,236 | -0,320 |

|

| Коэффициент заемного капитала | --- | -- | --- | ---- | --- | --- |

|

| Коэффициент финансовой зависимости | 0, 158 | 0,679 | 0,843 | 0,521 | 0,164 | +0,685 |

|

| Коэффициент финансовой устойчивости | 0,136 | 0,871 | 0,457 | 0,735 | -0,414 | +0,321 | |

Опираясь на данные таблицы 2.6, можно сказать, что доля основных средств предприятия во внеоборотных активах сократилась, что происходит из-за сокращения долгосрочных финансовых вложений. Снижение доли мобильных активов можно охарактеризовать как отрицательную тенденцию. Коэффициент стоимости реального имущества находится в допустимых пределах (больше 0,5), что означает допустимую степень обеспеченности предприятия средствами производства. У предприятия недостаток собственного капитала.

Коэффициент собственных оборотных средств в 2007г. составил (-3,016 ‹ 0.1).

В 2009г. наблюдается снижение коэффициента маневренности с 0,698 до 0,410 за счет сокращения собственного оборотного капитала, что отрицательно характеризует предприятие. Индекс постоянного актива стремится к единице (0,648), поэтому предприятия ОАО «Спасскцемент» можно порекомендовать произвести долгосрочные займы для формирования внеоборотных активов, чтобы высвободить часть собственного капитала для увеличения размера мобильных средств.

Снижение коэффициента автономии говорит о росте привлечения заемных средств. Увеличение коэффициента финансовой зависимости характеризует предприятие не в лучшую сторону (0,843). Увеличение данного коэффициента говорит о повышении риска наступления банкротства и порождает потенциальную опасность возникновения у предприятия дефицита денежных средств.

С 2007-2009 г.г. наблюдается увеличение коэффициента финансовой устойчивости (с 0,136 до 0,457), однако коэффициент все равно не находится в пределах ³3 из-за большого увеличения кредиторской задолженности и отражает увеличение степени зависимости предприятия от негативных факторов краткосрочного воздействия. Коэффициент собственных оборотных средств в 2007г. (3,016>0.1) и в 2009г. (0.666>0.1) находится в пределах норматива.

В целом наблюдается тенденция сокращения финансовой устойчивости предприятия в 2009г. и предприятию в ближайшее время необходимо искать дополнительные источники финансирования.

Похожие работы

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

0 комментариев