Понятие цены и ценовой политики

Анализ ценообразующих факторов

Стратегические и тактические аспекты ценовой политики

Методы ценообразования, применяемые фирмой на рынке

Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

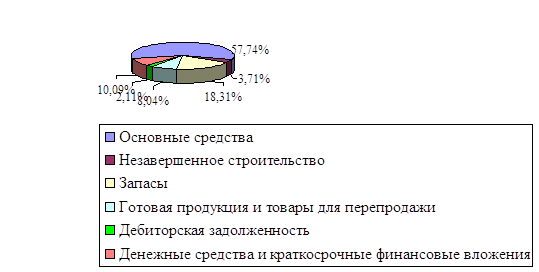

Анализ статей пассива баланса

Анализ ликвидности

Анализ рентабельности

Анализ ценообразующих факторов

Анализ себестоимости продукции

Анализ себестоимости цемента по калькуляционным статьям

Анализ прибыли предприятия

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Руб. / 62 руб. х 100 = 46,8%

Навигация

Анализ себестоимости цемента по калькуляционным статьям

Политика ценообразования на предприятии

129472

знака

36

таблиц

4

изображения

2.3.3 Анализ себестоимости цемента по калькуляционным статьям

Эффективность использования материальных и трудовых ресурсов с наибольшей полнотой раскрывается при изучении себестоимости продукции по статьям затрат. Постатейная форма отражения расходов при калькулировании себестоимости повышает аналитические возможности этого показателя и делает сам анализ действенным и целенаправленным, а также позволяет анализировать затраты не только по направлениям расходов, но и по местам их возникновения. Выделение места возникновения затрат в анализе дает возможность судить не только об экономии или перерасходе при производстве продукции, но и качестве руководства и организации работы отдельных участков.

В процессе анализа следует прежде всего изучить динамику себестоимости 1 тонны цемента путем сравнения удельного веса затрат в динамике расходов за два предшествующих года. Такое сопоставление показывает, как изменилась структура затрат и какая наблюдается тенденция – роста или снижения удельного веса затрат по отдельным статьям расходов.

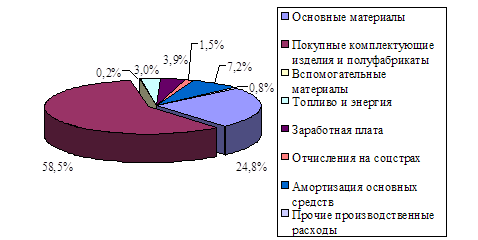

Таблица 2.16 - Динамика структуры затрат на производство 1 тонны цемента

| № п/п | Статьи затрат | 2007 г. | 2008 г. | Отчетный год |

| 1. 2. 3. 4. 5. 6. 7. 8. | Сырье и материалы Топливо на технологические цели Энергия на технологические цели Зарплата с отчислениями на социальные нужды Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Коммерческие расходы | 25,9 33,1 8,4 1,8 18,2 2,8 6,2 3,6 | 24,8 35,2 10,5 1,6 16,4 2,6 5,4 3,5 | 22,8 37,9 12,8 1,5 13,7 2,5 5,2 3,6 |

| Полная себестоимость | 100 | 100 | 100 |

Приведенные данные таблицы 2.16 свидетельствуют, что из года в год структура затрат на производство цемента изменяется: повышается удельный вес затрат на топливо и энергию на технологические нужды, а по остальным статьям себестоимости удельные затраты снижаются.

Следующий этап анализа – изучение выполнения плана и определение влияния факторов на изменение себестоимости 1 тонны цемента.

Себестоимость 1 тонны цемента непосредственно зависит от влияния следующих факторов первого порядка:

- изменения объема выпуска продукции;

- изменения суммы постоянных затрат;

- изменения уровня удельных переменных затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

Сед = А/V + В, (2.1)

где условные обозначения соответствуют ранее принятым.

Исходные данные для факторного анализа себестоимости 1 тонны цемента приведены в таблице 2.17.

Таблица 2.17 - Исходные данные для факторного анализа себестоимости цемента

| № п/п | Показатель | По плану | Фактически | Отклонение от плана |

| 1. 2. 3. | Объем производства, тыс. т Сумма постоянных затрат, тыс. руб. Сумма переменных затрат на единицу продукции, руб. | 1600 97027 276,3 | 1500 105510 281,6 | -100 +8483 +5,3 |

Расчет исходных показателей методом цепной подстановки для факторного анализа себестоимости 1 тонны цемента приведен в таблице 2.18.

Таблица 2.18 - Расчет исходных показателей для факторного анализа себестоимости 1 тонны цемента

| № п/п | Показатель | Алгоритм расчета | Расчет | Сумма, руб. |

| 1. 2. 3. 4. | Плановая себестоимость Плановая себестоимость при фактическом объеме выпуска Себестоимость 1 тонны цемента при фактических объеме выпуска и постоянных затратах и при плановом уровне переменных затрат Фактическая себестоимость | Спл = Апл/Vпл + Впл С1 = Апл/Vф + Впл С2 = Аф/Vф + Впл Сф = Аф/Vф + Вф | 97027000/1600000+ +276,3 97027000/1500000+ +276,3 105510000/1500000+ +276,3 105510000/1500000+ +281,6 | 336,9 340,9 346,6 351,9 |

Расчет влияния факторов первого порядка на 1 тонну цемента методом цепной подстановки приведен в таблице 2.19.

Таблица 2.19 - Расчет влияния факторов первого порядка на 1 т цемента

| № п/п | Фактор | Алгоритм расчета | Расчет | Размер влияния, руб. |

| 1. 2. 3. | Объем выпуска продукции Постоянные затраты Переменные затраты | С1 – Спл С2 – С1 Сф – С2 | 340,9-336,9 346,6-340,9 351,9-346,6 | +4,0 +5,7 +5,3 |

| Итого: | Сф – Спл | 351,9-336,9 | +15,0 |

Из таблицы 2.19 видно, что фактическая себестоимость 1 тонны цемента выше плановой на 15,0 руб. или на 4,4% в том числе за счет невыполнения плана по выпуску товарной продукции на 4,0 руб. или 1,2% (4,0/336,9 × 100), что является причиной роста постоянных затрат на 1 тонну цемента на 5,7 руб. или на 1,7% (5,7/336,9 × 100), а также роста переменных затрат на 5,3 руб. или на 1,5% (5,3/336,9 × 100).

Для более глубокого изучения причин изменения себестоимости необходимо произвести анализ отчетной калькуляции 1 тонны цемента. Анализ калькуляционных статей основан на сопоставлении плановых и фактических затрат и последующем изучении отклонений и их причин в первую очередь по тем статьям, которые занимают наиболее высокий удельный вес в структуре себестоимости. Группировка затрат на 1 тонну цемента в калькуляционном разрезе представлена в Приложении В таблица 2.20.

Как показывают данные таблицы 2.20 предприятие допустило превышение фактической себестоимости над плановой на 15,0 руб. или на 4,45%. Причем перерасход произошел по материальным затратам на 19,0 руб., который повлиял на увеличение себестоимости на 5,64 % (19,0/336,9 × 100), в том числе по сырью и материалам на 2,4 руб. или на 0,71%, топливу на технологические цели на 12,1 руб. или на 3,59%, энергии на технологические цели на 1,5 руб. или на 0,45%. Значительный перерасход допущен по статье топливо на технологические цели. Для более глубокого изучения причин отклонения затрат по этим статьям расходов в следующем параграфе рассмотрен факторный анализ прямых материальных затрат.

Общая экономия себестоимости 1 тонны цемента составила 4,0 руб. или 1,19% (4/336,9 × 100), в том числе за счет экономии затрат по основной заработной плате производственных рабочих на 0,9 руб. или на 0,27%, дополнительной заработной плате производственных рабочих на 0,2 руб. или 0,06%, отчислениям на социальные нужды на 0,3 руб. или на 0,09%, расходам на содержание и эксплуатацию оборудования на 0,7 руб. или на 0,21%, коммерческим расходам на 0,1 руб. или на 0,03%.

Наибольшая экономия достигнута по заработной плате с отчислениями на социальные нужды, а также по расходам на содержание и эксплуатацию оборудования. Такое снижение затрат положительно характеризует организацию работы на анализируемом предприятии. Более детальный анализ причин отклонения этих расходов рассмотрен в следующих параграфах.

Однако перерасход плановых затрат по материалам привел у превышению фактической себестоимости над плановой.

Кроме того, приведенные данные свидетельствуют о незначительном изменении структуры себестоимости цемента по сравнению с запланированной. Наибольший удельный вес в структуре себестоимости занимает статья топливо на технологические цели, следовательно, производство цемента является топливоемким, что объясняется особенностями технологического процесса (процесс обжига клинкера происходит при t 1200-15000С). Таким образом основное направление в анализе затрат – анализ прямых материальных затрат, что позволяет вскрыть наибольшие резервы в снижении себестоимости цемента. Анализу прямых материальных затрат посвящен следующий параграф.

На следующем этапе анализа рассматриваются причины изменения себестоимости в разрезе отдельных статей затрат с целью выявления неиспользованных возможностей ее снижения.

Похожие работы

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

0 комментариев