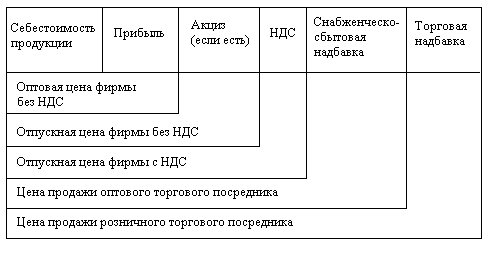

Понятие цены и ценовой политики

Анализ ценообразующих факторов

Стратегические и тактические аспекты ценовой политики

Методы ценообразования, применяемые фирмой на рынке

Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Анализ статей пассива баланса

Анализ ликвидности

Анализ рентабельности

Анализ ценообразующих факторов

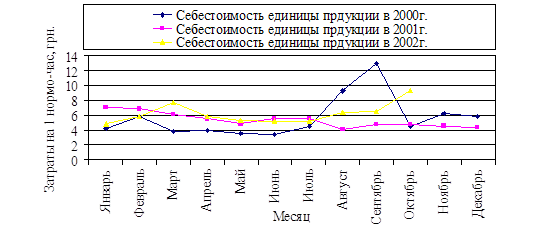

Анализ себестоимости продукции

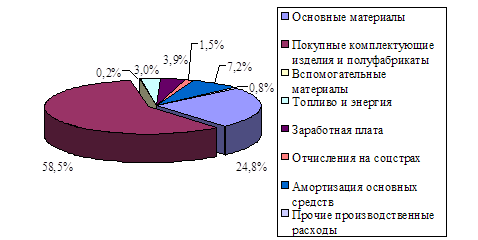

Анализ себестоимости цемента по калькуляционным статьям

Анализ прибыли предприятия

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Руб. / 62 руб. х 100 = 46,8%

Навигация

Руб. / 62 руб. х 100 = 46,8%

Политика ценообразования на предприятии

129472

знака

36

таблиц

4

изображения

29 руб. / 62 руб. х 100 = 46,8%.

То же на основе цены реализации:

29 руб. / (62 руб. + 29 руб.) х 100 = 31,9%.

Выше перечисленные методы определения цен базируются на суммировании издержек ОАО «Спасскцемент».

Предприятия, занимающиеся производственной деятельностью, определяют издержки производства, а предприятия, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность издержки обращения. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и, заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Рассмотрим состав и структуру издержек обращения по данным за 2007-2009 гг., которые представлены в таблице 3.5.

Анализ структуры издержек обращения показывает, что торговая деятельность ОАО «Спасскцемент» не является трудоемкой, поскольку затраты на оплату труда вместе с отчислениями на социальные нужды составляют более 5% издержек обращения.

Таблица 3.5 - Состав издержек обращения ОАО «Спасскцемент»

| Статьи затрат | 2007 г. | 2008 г. | 2009 г. | |||||

| Сумма, тыс.р. | Уд. вес, % | Сумма, тыс.р. | Уд. вес, % | Сумма, тыс.р. | Уд. вес, % | |||

| Амортизация основных средств | 395,82 | 6,5 | 349,23 | 5,3 | 510,59 | 7,1 | ||

| Аренда помещений, земли | 109,61 | 1,8 | 131,79 | 2,0 | 180,95 | 2,5 | ||

| Заработная плата с отчислениями | 359,28 | 5,9 | 362,41 | 5,5 | 371,87 | 5,2 | ||

| Канцтовары, расходные материалы | 170,51 | 2,8 | 144,96 | 2,2 | 173,16 | 2,4 | ||

| Консультационные, нотариальные, коммунальные услуги, услуги связи | 304,48 | 5,0 | 316,29 | 4,8 | 378,78 | 5,2 | ||

| Охрана | 121,79 | 2,0 | 138,38 | 2,1 | 171,49 | 2,4 | ||

| Прочие | 97,43 | 1,6 | 79,07 | 1,2 | 117,47 | 1,6 | ||

| Расходы буд.периодов | 24,36 | 0,4 | 13,18 | 0,2 | 18,68 | 0,2 | ||

| РСМ | 1272,72 | 20,9 | 1219,02 | 18,5 | 1271,20 | 17,7 | ||

| Транспортные услуги, погрузка | 1875,58 | 30,8 | 2438,04 | 34,0 | 1665,87 | 37,1 | ||

| Э/энергия, т/энергия, отопление | 1357,97 | 22,3 | 1588,02 | 24,1 | 1335,64 | 18,6 | ||

| Итого | 6089,55 | 100,0 | 6589,30 | 100,0 | 5189,74 | 100,0 | ||

На основании данных таблицы 3.5 можно отметить, что наибольшую долю в издержках обращения ОАО «Спасскцемент» составляют транспортные услуги (30-37%), что объясняется количеством арендуемых транспортных средств фирмы для перевозки цемента. Также значительны расходы на отопление зданий и складов, затраты на электро- и теплоэнергию.

Проблема снижения издержек обращения в рыночных условиях должна рассматриваться в разрезе управления издержками. Так как рост издержек обращения в большей степени зависит от внешних факторов, предприятие не может на них повлиять.

Часто, в подходе к управлению издержками самой распространенной является устаревшая точка зрения, согласно которой издержки должны быть снижены любой ценой до самого низкого, ниже минимально допустимого их уровня. В последнее время все большее и большее распространение получила вторая точка зрения на оптимальный размер издержек обращения. Можно и необходимо идти на дополнительные затраты в целях увеличения оборота, привлечения новых поставщиков и покупателей, повышения качества торгового обслуживания, создания привлекательного имиджа предприятия.

Процесс управления издержками обращения ОАО «Спасскцемент» включает:

1) организацию информационного обеспечения в соответствии с содержанием, составом и структурой издержек, целевыми ориентирами;

2) оценку способностей формирования затрат в прошлом и плановом периоде, т. е. оценку условий функционирования торгового предприятия;

3) полный анализ издержек обращения в динамике и за текущий период;

4) прогнозирование размера и уровня затрат различными методами при разных объемах товарооборота и прибыли и с учетом имеющихся ограничений;

5) планирование максимально и минимально допустимых уровней затрат;

6) нормирование затрат в разрезе статей издержек;

7) контроль и оперативное управление издержками обращения с учетом изменения условий функционирования предприятия;

8) совершенствование учета издержек обращения;

9) поиск резервов снижения и введения их в действие.

К основным резервам экономии издержек обращения на предприятии ОАО «Спасскцемент» следует отнести:

1) рост товарооборота, равномерное и ритмичное обеспечение продажи товаров в плановом периоде;

2) эффективное использование материально-технической базы торговли;

3) внедрение прогрессивных форм обслуживания;

4) сокращение звенности товародвижения, простоя транспорта, большую механизацию погрузочно-разгрузочных работ;

5) сокращение и ликвидацию потерь продукции и потерь по таре;

6) ускорение оборачиваемости товаров;

7) усиление контроля за расходами в разрезе отдельных статей с целью выявления затрат, не работающих на отдачу;

8) разукрупнение статей, введение сплошного или выборочного учета издержек обращения, нормирование издержек с учетом потоварной издержкоемкости, услугоемкости и др.

Основными рекомендациями, которые могут быть взяты на вооружение для борьбы, направленной на снижение издержек обращения на предприятии ОАО «Спасскцемент» является: во-первых, внедрение процесса управления издержками (составляющие данного процесса описаны выше) и использование резервов экономии издержек обращения. В дополнение к этому необходимо наладить надлежащий учет и систему нормирования реализации и издержек продукции с целью ужесточения ответственности конкретных лиц за нерациональное использование потребляемых ресурсов.

3.2 Оценка экономической эффективности принятия управленческого решения в области ценообразования

Каждый предприниматель, устанавливая цену на свой товар, использует ее как решающее средство для достижения поставленных в своем бизнесе целей. Практика, между тем показывает, что ни одна компания, независимо от прочности ее позиций на рынке, не может себе позволить устанавливать цены без анализа возможных последствий различных вариантов такого решения.

На основе полученных данных проведем оценку экономической эффективности управленческих решений (назначить цену на 25 кг Портландцемент бездобавочный ПЦ 500-Д0 в размере 30 руб., 32 руб. на основе косвенного метода сопоставления различных вариантов. При сравнении 2-х первых вариантов управленческого решения относительную экономическую эффективность для 1 решения можно определить из следующего соотношения:

![]() , (3.3)

, (3.3)

где ![]() прибыль, полученная от реализации товара при первом варианте

прибыль, полученная от реализации товара при первом варианте

![]() - затраты на производство товара при первом варианте.

- затраты на производство товара при первом варианте.

Данные для расчета экономической эффективности управленческих решений приведены в таблице 3.6.

Таблица 3.6 - Данные для расчета экономической эффективности управленческих решений

| Наименование решения | Суммарные затраты в месяц Тыс. руб. | Валовая прибыль тыс. руб. |

| 1.Осуществлять реализацию продукции по цене 30 руб. | 28,98 | 1,02 |

| 2.Осуществлять реализацию продукции по цене 32 руб. | 27,41 | 4,58 |

Рассчитаем экономическую эффективность второго решения относительно первого на основе косвенного метода сопоставления различных вариантов:

Расчет экономической эффективности управленческих решений данным методом показал, что наиболее рациональным и выгодным для предприятия является принятие управленческое решения №2 (реализация продукции по цене 32 руб.), однако данный метод не учитывает вероятность наступления того или иного события, уровень риска.

Определение цены на реализуемую продукцию всегда образует, пожалуй, наибольшую составляющую предпринимательского риска. Под риском в предпринимательстве понимается вероятность возникновения нежелательного события, способного привести предприятие к потере активов, снижению доходов и необоснованному повышению расходов. Назначение определения рисков – дать представление о возможных вариантах реализации предпринимательских решений и разработать меры по защите от возможных финансовых потерь.

Нами были установлены 2 цены на 1 мешок по 25кг цемента: 32 руб., 30 руб.

Предприятию необходимо сделать выбор между этими ценами и получить на этом прибыль. Однако существует риск, что слишком высокая продажная цена замедлит, а то и вообще остановит реализацию данного товара, и предприятие вместо прибыли получит одни убытки. По мнению экспертов предприятия, вероятность продажи товара по цене выше 69 руб. вообще равна нулю, поскольку при данном уровне цен продукция предприятия будет менее конкурентоспособна и рынок при сложившихся обстоятельствах не готов к установлению такого уровня цен.

В то же время снижение продажной цены ради ускорения процесса реализации должны иметь разумные пределы. Продажа данного товара, например, по цене ниже 29 руб. не выгодно для предприятия и принесет ему прямые убытки.

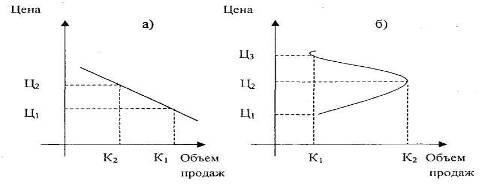

Для определения оптимального уровня продажной цены за единицу данного товара используем дерево решений.

Дерево решений – особый графический прием, позволяющий наглядно представить логическую структуру принятия решений. К нему прибегают тогда, когда решение принимается поэтапно или когда с переходом от одного варианта решения к другому меняются вероятности. Дерево решений создается при движении слева направо, а анализируется в обратном направлении. При создании дерева пункты принятия решений обозначаются квадратами, а узлы возникающих неопределенностей – кружками.

Для каждого разветвления неопределенности рассчитывается вероятность, а в конце каждой финальной ветви указывается ожидаемая выплата. При обратном анализе для каждого узла неопределенности рассчитывается математическое ожидание выплаты. Для каждого пункта принятия решения выплата максимизируется. Лучшее решение выбирается по максимуму выплат.

Так как продавать данный товар по цене ниже 29 руб. невыгодно, а по цене выше 69 руб. невозможно, то попытаемся определить вероятность продажи данного товара по цене х в интервале 29-69 рублей.

Это можно сделать с помощью формулы вида:

![]() (3.4)

(3.4)

Вероятность того, что весь товар может оказаться непроданным, найдем как Q(x) = 1 – P(x).

Величины Р(х) и Q(x) можно трактовать не только как вероятности, но и как доли проданной и непроданной продукции.

Возможную прибыль от реализации продукции по цене х определим как:

![]() (3.5)

(3.5)

Проделав с помощью приведенных формул соответствующие расчеты, получим следующую таблицу 3.7.

Таблица 3.7 - Вероятности реализации и не реализации товара при различных уровнях цен

| Цена (х) | Вероятность того, что весь товар | Размер прибыли (рубли) | |

| Будет продан Р(х) | Не будет продан Q(x) | ||

| 29 | 1 | 0 | 0 |

| 30 | 0,97 | 1 | 50 |

| 32 | 0,92 | 3 | 100 |

| 45 | 0,6 | 16 | 150 |

| 69 | 0 | 40 | 200 |

На основе этих данных построим дерево решений и с его помощью найдем оптимальное решение, касающееся уровня цены.

Однако легко прийти к выводу, что между двумя выше упомянутыми решениями есть третье с еще большей выплатой. Делаем проверку: находим выплату для цены в 31 руб. Этой проверке соответствуют следующие расчеты:

![]()

Q(31) = 1-0,95=0,05

Прибыль 31– 29 = 3,

Отсюда М(X31)=3*0,95-0,05*3=2,7

Таким образом, наиболее оптимальной ценой на 1 меш. 25 кг цемента Портландцемент бездобавочный ПЦ 500-Д0 при сложившейся ситуации на рынке является цена в размере 31 руб.

В случае установления цены на цемент на уровне 69 руб., предприятие будет получать достаточно высокий размер прибыли, но высока вероятность возникновения нежелательного события, которое может привести к снижению уровня спроса на продукцию.

Установление минимальной цены, которая, как правило, определяется издержками предприятия, с одной стороны, будет способствовать высокому объему продаж, а, с другой стороны, предприятие не будет получать необходимых денежных средств для ее дальнейшего развития. Вследствие отсутствия достаточных финансовых средств у потребителя, предприятие вынуждено снижать цены на продукцию, несмотря на более усовершенствованные технические и экономические характеристики и более низкий уровень цен по сравнению с конкурентами. Исключения составляет те случаи, когда потребители ориентируются не на ценовые факторы, а на сроки, условия поставки и оплаты.

Внедрение всех перечисленных выше мероприятий будет способствовать снижению издержек производства, а это, в свою очередь, позволит предприятию устанавливать цены на цемент на более низком уровне.

Заключение

Таким образом, ценовая политика заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими, в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи.

Согласно данным проведенных исследований ценовая политика предприятия заключается в том, чтобы покрыть издержки и получить удовлетворительную прибыль. Бесспорно, что в области ценовой политики у еще отсутствует необходимый опыт и знания. Отсюда значение изучения различных подходов в ценовой политике фирмы, особенностей, условий и преимуществ их практического применения.

Предприятие должно поставить перед собой следующие цели:

- обеспечение выживаемости;

- максимизация текущей прибыли;

- завоевание лидерства по показателям доли рынка или по показателям качества товара;

В зависимости от сферы деятельности, от доли занимаемого рынка предприятие должно выбрать один из следующих методов ценообразования:

- «средние издержки плюс прибыль»;

- анализ безубыточности и обеспечение целевой прибыли;

- установление цены на основе ощущаемой ценности товара,

- установление цены на основе уровня текущих цен.

Решать различные проблемы в комплексе помогает разработка ценовой политики в системе маркетинга, которая предусматривает не только установление уровня цен, но и формирование стратегической линии ценового поведения на рынке и в комплексе по всей товарной номенклатуре и отдельно по каждому виду товара на всем протяжении жизненного цикла.

Ценовая стратегия на относительно длинный период служит основой принятия решений в отношении цены продажи в каждой конкретной сделке. Стратегические ценовые установки и рассчитанная на длительный срок линия ценового поведения позволяют определить объемы прибыли и рыночную долю в прогнозируемом периоде, обеспечивают известный резерв финансовых ресурсов и времени для эффективного использования маркетингового инструментария для прицельного воздействия на рыночную ситуацию.

Обоснованные и квалифицировано реализуемые политики ценообразования не только значительно улучшают общий менеджмент на предприятии и системное качество принимаемых управленческих решений, но также сокращают сферу сопряженной с такими решениями коммерческой и социальной угрозы. Доброкачественно функционирующая система маркетинга, включающая подсистему цен и ценообразования, противостоит неоправданному рыночному риску хозяйственной бесшабашности любых предпринимательских структур, которые хотели бы жить на этом рынке долго.

Работая в условиях рынка, нельзя забывать о том, что цены и ценовая политика для предприятия — главный элемент маркетинга. Именно поэтому разработке ценовой политики должно уделяться самое пристальное внимание со стороны руководства фирмы, желающего наиболее эффективно н долговременно развивать свою деятельность на рынке, так как любой ложный или недостаточно продуманный шаг немедленно сказывается на динамике продаж и рентабельности.

Процесс ценообразования на ОАО «Спасскцемент» включает в себя этапы, которые фактически не отличаются от традиционных: выбор цели, определение спроса, анализ издержек, анализ цен конкурентов, выбор метода ценообразования, установление окончательной цены.

Формирование цены на предприятии состоит из трех основных этапов: проектирование товара, определение издержек, формирование окончательной цены. Причем предприятие изучает цены и качество каждого товара конкурента, но этот процесс носит условный характер, то есть не существует определенного механизма определения конкурентоспособности выпускаемого товара. Предприятие также не учитывает спрос при установлении окончательной цены.

Проведенные исследования позволили сделать вывод, что Портландцемент бездобавочный ПЦ 500-Д0 превосходит товары-аналоги конкурентов по техническим и экономическим параметрам, что делает его конкурентоспособным, а это в свою очередь, позволяет руководителям предприятия варьировать ценами.

Библиографический список использованных источников

1. Алклычев А.М. Ценообразование в переходной экономике: Учеб. пособие – Махачкала: ИПЦ ДГУ, 2000. – 160 с.

2. Алклычев А. Политика цен и воздействие на экономические процессы// Экономист. 2002 -№5-С.31-39

3. Барабанов А.И. и др. // Разработка ценовой политики предприятия//Воронеж, 2001г. – 234с.

4. Васильев Н.Э., Козлов Л.И. Формирование цены в рыночных условиях. М., 2004. – 164с.

5. Воронов Ю.П. «Умение назначить цену (пособие по практическому ценообразованию)». // ЭКО, 2003.

6. Глухов А. Оценка конкурентоспособности товара и способы ее обеспечения//Маркетинг.-2002.- №2.-С.56-63.

7. Ефименко А.З. Цены и ценовая политика.// Экономика строительства.- 2002.-№1.-С.54-61.

8. Ефимова О.В. Финансовый анализ. 3-е изд., перераб. идоп.- М.: Изд-во “БУ”, 2001. – 356с.

9. Желтякова И.А., Маховикова Г.А., Пузыня Н.Ю. Цены и ценообразование. Краткий курс / Учебное пособие.-Спб. Издательство Питер,2003. – 112с.

10. Зайцев Н.А. Экономика промышленного предприятия: Учеб. пособие. - М.: ИНФРА-М, 2003. – 284с.

11. Керимов В.Э., Комарова Н.Н., Елифанов А.А.”Директ-костинг” и ценовая политика// Аудит и финансовый анализ. 2001. –87–91с.

12. Князевская Н.В., Князевский В.С. Принятие рискованных решений в экономике и бизнесе. - М.: Контур, 2003. – 160с.

13. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2002. – 432с.

14. Керимов В.Э.// Управленческий учет и ценовая политика предприятия//Финансовая газета, №18, 2004г.

15. Крючкова О.Н., Попов Е.В. Классификация методов ценообразования // Маркетинг в России и за рубежом.- 2002. – №4. – 32–50с.

16. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учеб.пособие для вузов/ Под ред. проф. Н.П. Любушина.-М.: Юнати-Дана, 2001. – 471с.

17. Лисиненко И. Снижение издержек и конкуренция как факторы формирования интегрированных структур в экономике // Финансовый бизнес, 2002. – № 2. – С. 40–46.

18. Лорин А.Н. Ценообразование во внешнеэкономической деятельности промышленной фирмы. М., Международные отношения, 2003г. –245с.

19. Общая теория статистика. Методология в изучении коммерческой деятельности: Учебник /Под ред. О.Э. Башиной, А.А. Спирина.- 5-е изд., доп. И пераб.- М.: Финансы и статистика, 1999. – 440с.

20. Плановое ценообразование: Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 1986. – 279.

21. Порошина Н. Новые аспекты ценообразования// Маркетинг.-1999.-№6.- С.50-54.

22. Попов Е.В. Продвижение товаров и услуг: Учеб. пособие – М.: Финансы и статистика, 2002.

23. Пунин Е.М. Маркетинг, менеджмент, ценообразование на предприятии. М., Международные отношения, 2003 г.

24. Проблемы развития механизма ценообразования, колл. авторов, М., НИИ по ценообразованию, 1990 г.

25. Салимжанов И.К. Цены и ценообразование. Учебник для вузов. – М: ЗАО "Финстатинформ", 2001 – 304 с.

26. Слепнева Т.А., Яркин Е.В. Цены и ценообразование: Учебное пособие. – М.: Инфра-М, 2001.

27. Солнце В. Государственное регулирование цен и контроль за их применением. // Экономист. 2001, №9.

28. Цацулин А.Н. Ценообразование в системе маркетинга. – М.: Издательство «Филинъ», 2002. –300 с.

29. Чубаков Г.Н. Стратегия ценообразования в маркетинговой политике предприятия. – М., Инфра-М, 2001. – 219 с.

Приложение А

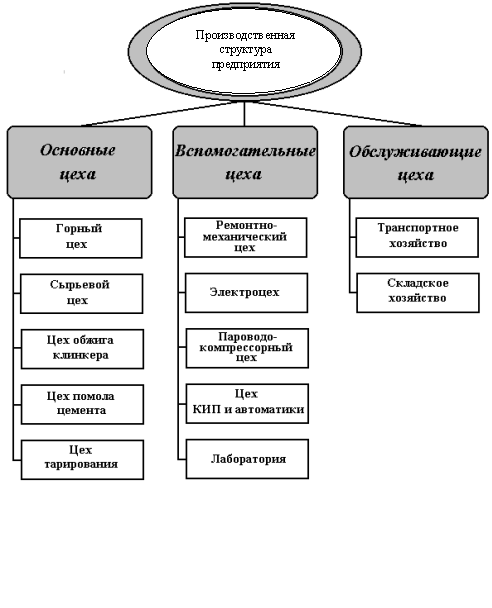

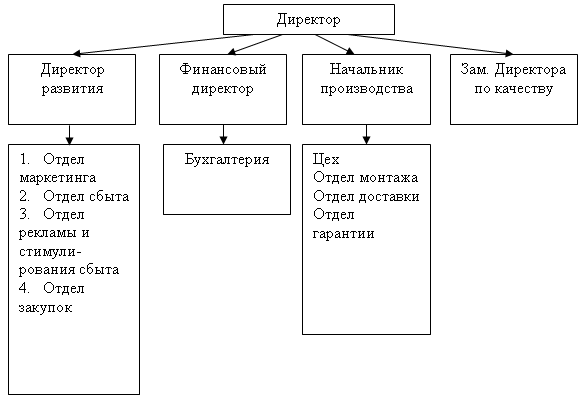

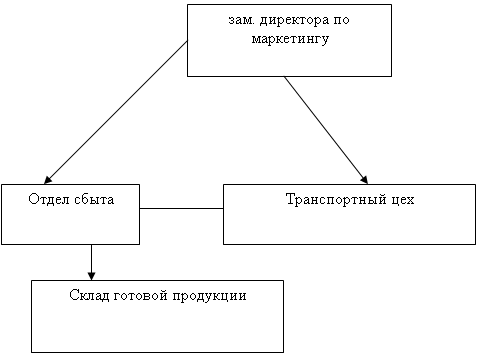

Рисунок 1.1 - Организационная структура управления предприятием

Приложение Б

Бухгалтерский баланс

| на | 01 января | 2008 | г. | Коды | ||||||||||||||||||

| Форма № 1 по ОКУД | 0710001 | |||||||||||||||||||||

| Дата (год, месяц, число) | ||||||||||||||||||||||

| Организация | ОАО «Спасскцемент» | по ОКПО | ||||||||||||||||||||

| Идентификационный номер налогоплательщикаИНН | ||||||||||||||||||||||

| Вид деятельности | по ОКВЭД | |||||||||||||||||||||

| Организационно-правовая форма/форма собственности | ||||||||||||||||||||||

| по ОКОПФ/ОКФС | ||||||||||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | |||||||||||||||||||||

| Местонахождение (адрес) | ||||||||||||||||||||||

| Дата утверждения | ||||||||||||||||||||||

| Дата отправки (принятия) | ||||||||||||||||||||||

| Актив | Код по- | На начало отчетного года | На конец отчет- |

| ||||||||||||||||||

| 1 | 2 | 3 | 4 |

| ||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 7000 | 7200 |

| ||||||||||||||||||

| Основные средства | 120 | 11300 | 11300 |

| ||||||||||||||||||

| Незавершенное строительство | 130 |

| ||||||||||||||||||||

| Доходные вложения в материальные ценности | 135 |

| ||||||||||||||||||||

| Долгосрочные финансовые вложения | 140 |

| ||||||||||||||||||||

| Отложенные налоговые активы | 145 |

| ||||||||||||||||||||

| Прочие внеоборотные активы | 150 |

| ||||||||||||||||||||

| Итого по разделу I | 190 | 18300 | 18500 |

| ||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 2584 | 3906 |

| ||||||||||||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 2584 | 3906 |

| ||||||||||||||||||

| животные на выращивании и откорме | 212 |

| ||||||||||||||||||||

| затраты в незавершенном производстве | 213 |

| ||||||||||||||||||||

| готовая продукция и товары для перепродажи | 214 |

| ||||||||||||||||||||

| товары отгруженные | 215 |

| ||||||||||||||||||||

| расходы будущих периодов | 216 |

| ||||||||||||||||||||

| прочие запасы и затраты | 217 |

| ||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1020 | 1391 |

| ||||||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после | 230 | 1307 | 1005 |

| ||||||||||||||||||

| в том числе покупатели и заказчики | 231 | 1307 | 1005 |

| ||||||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной | 240 |

| ||||||||||||||||||||

| в том числе покупатели и заказчики | 241 |

| ||||||||||||||||||||

| Краткосрочные финансовые вложения | 250 |

| ||||||||||||||||||||

| Денежные средства | 260 | 94 | 115 |

| ||||||||||||||||||

| Прочие оборотные активы | 270 |

| ||||||||||||||||||||

| Итого по разделу II | 290 | 5005 | 6417 |

| ||||||||||||||||||

| БАЛАНС | 300 | 23305 | 24917 |

| ||||||||||||||||||

| Пассив | Код по- | На начало | На конец отчет- |

| ||||||||||||||||||

| 1 | 2 | 3 | 4 |

| ||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 8 | 8 |

| ||||||||||||||||||

| Собственные акции, выкупленные у акционеров | 411 | () | () |

| ||||||||||||||||||

| Добавочный капитал | 420 | 2 | 2 |

| ||||||||||||||||||

| Резервный капитал | 430 |

| ||||||||||||||||||||

| в том числе: резервы, образованные в соответствии | 431 |

| ||||||||||||||||||||

| резервы, образованные в соответствии | 432 |

| ||||||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 3008 | 3185 |

| ||||||||||||||||||

| Итого по разделу III | 490 | 3018 | 3195 |

| ||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 113 |

| |||||||||||||||||||

| Отложенные налоговые обязательства | 515 |

| ||||||||||||||||||||

| Прочие долгосрочные обязательства | 520 |

| ||||||||||||||||||||

| Итого по разделу IV | 590 | 113 | 0 |

| ||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 |

| ||||||||||||||||||||

| Кредиторская задолженность | 620 | 20174 | 21722 |

| ||||||||||||||||||

| в том числе: поставщики и подрядчики | 621 | 6108 | 5213 |

| ||||||||||||||||||

| задолженность перед персоналом организации | 622 | 846 | 1009 |

| ||||||||||||||||||

| задолженность перед государственными внебюджетными фондами | 623 |

| ||||||||||||||||||||

| задолженность по налогам и сборам | 624 | 12400 | 14587 |

| ||||||||||||||||||

| прочие кредиторы | 625 | 820 | 913 |

| ||||||||||||||||||

| Задолженность перед участниками (учредителями) | 630 |

| ||||||||||||||||||||

| Доходы будущих периодов | 640 |

| ||||||||||||||||||||

| Резервы предстоящих расходов | 650 |

| ||||||||||||||||||||

| Прочие краткосрочные обязательства | 660 |

| ||||||||||||||||||||

| Итого по разделу V | 690 | 20174 | 21722 |

| ||||||||||||||||||

| БАЛАНС | 700 | 23305 | 24917 |

| ||||||||||||||||||

| СПРАВКА о наличии ценностей, |

| |||||||||||||||||||||

| Арендованные основные средства | 910 |

| ||||||||||||||||||||

| в том числе по лизингу | 911 |

| ||||||||||||||||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 |

| ||||||||||||||||||||

| Товары, принятые на комиссию | 930 |

| ||||||||||||||||||||

| Списанная в убыток задолженность неплатежеспособность дебиторов | 940 |

| ||||||||||||||||||||

| Обеспечения обязательств и платежей полученные | 950 |

| ||||||||||||||||||||

| Обеспечения обязательств и платежей выданные | 960 |

| ||||||||||||||||||||

| Износ жилищного фонда | 970 |

| ||||||||||||||||||||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 |

| ||||||||||||||||||||

| Нематериальные активы, полученные в пользование | 990 |

| ||||||||||||||||||||

| ||||||||||||||||||||||

Отчет о прибылях и убытках

| за | 2007 | г. | Коды | |||||||||||||

| Форма № 2 по ОКУД | 0710002 | |||||||||||||||

| Дата (год, месяц, число) | ||||||||||||||||

| Организация | ОАО «Спасскцемент» | по ОКПО | ||||||||||||||

| Идентификационный номер налогоплательщикаИНН | ||||||||||||||||

| Вид деятельности | по ОКВЭД | |||||||||||||||

| Организационно-правовая форма/форма собственности | ||||||||||||||||

| по ОКОПФ/ОКФС | ||||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | |||||||||||||||

| Показатель | За отчетный | За аналогичный период преды | ||||||||||||||

| наименование | код | |||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||

| Доходы и расходы по обычным видам Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 16300 | 15400 | |||||||||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (13917) | (11200) | |||||||||||||

| Валовая прибыль | 029 | |||||||||||||||

| Коммерческие расходы | 030 | () | (519) | |||||||||||||

| Управленческие расходы | 040 | () | (131) | |||||||||||||

| Прибыль (убыток) от продаж | 050 | 2383 | 3550 | |||||||||||||

| Прочие доходы и расходы Проценты к получению | 060 | |||||||||||||||

| Проценты к уплате | 070 | () | () | |||||||||||||

| Доходы от участия в других организациях | 080 | |||||||||||||||

| Прочие операционные доходы | 090 | |||||||||||||||

| Прочие операционные расходы | 100 | () | () | |||||||||||||

| Внереализационные доходы | 120 | 1547 | ||||||||||||||

| Внереализационные расходы | 130 | () | (843) | |||||||||||||

| Прибыль (убыток) до налогообложения | 140 | 3930 | 2707 | |||||||||||||

| Отложенные налоговые активы | 141 | |||||||||||||||

| Отложенные налоговые обязательства | 142 | |||||||||||||||

| Текущий налог на прибыль | 150 | (744,85) | (694,14) | |||||||||||||

| Прибыль (убыток) от обычной деятельности | 160 | 3185 | 2013 | |||||||||||||

| Чрезвычайные доходы и расходы | ||||||||||||||||

| Чрезвычайные доходы | 170 | 995 | ||||||||||||||

| Чрезвычайные расходы | 180 | |||||||||||||||

| Чистая прибыль (убыток) очередного | 190 | 3185 | 3008 | |||||||||||||

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | |||||||||||||||

| Базовая прибыль (убыток) на акцию | ||||||||||||||||

| Разводненная прибыль (убыток) на акцию | ||||||||||||||||

Бухгалтерский баланс

| на | 01 января | 2009 | г. | Коды | |||||||||||||||

| Форма № 1 по ОКУД | 0710001 | ||||||||||||||||||

| Дата (год, месяц, число) | |||||||||||||||||||

| Организация | ОАО «Спасскцемент» | по ОКПО | |||||||||||||||||

| Идентификационный номер налогоплательщикаИНН | |||||||||||||||||||

| Вид деятельности | по ОКВЭД | ||||||||||||||||||

| Организационно-правовая форма/форма собственности | |||||||||||||||||||

| по ОКОПФ/ОКФС | |||||||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||||||||||||||||||

| Местонахождение (адрес) | |||||||||||||||||||

| Дата утверждения | |||||||||||||||||||

| Дата отправки (принятия) | |||||||||||||||||||

| Актив | Код по- | На начало отчетного года | На конец отчет- |

| |||||||||||||||

| 1 | 2 | 3 | 4 |

| |||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 7200 | 7504 |

| |||||||||||||||

| Основные средства | 120 | 11300 | 11300 |

| |||||||||||||||

| Незавершенное строительство | 130 |

| |||||||||||||||||

| Доходные вложения в материальные ценности | 135 |

| |||||||||||||||||

| Долгосрочные финансовые вложения | 140 |

| |||||||||||||||||

| Отложенные налоговые активы | 145 |

| |||||||||||||||||

| Прочие внеоборотные активы | 150 |

| |||||||||||||||||

| Итого по разделу I | 190 | 18500 | 18804 |

| |||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 3906 | 4013 |

| |||||||||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 3906 | 4013 |

| |||||||||||||||

| животные на выращивании и откорме | 212 |

| |||||||||||||||||

| затраты в незавершенном производстве | 213 |

| |||||||||||||||||

| готовая продукция и товары для перепродажи | 214 |

| |||||||||||||||||

| товары отгруженные | 215 |

| |||||||||||||||||

| расходы будущих периодов | 216 |

| |||||||||||||||||

| прочие запасы и затраты | 217 |

| |||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1391 | 1402 |

| |||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после | 230 | 1005 | 1146 |

| |||||||||||||||

| в том числе покупатели и заказчики | 231 | 1005 | 1146 |

| |||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной | 240 |

| |||||||||||||||||

| в том числе покупатели и заказчики | 241 |

| |||||||||||||||||

| Краткосрочные финансовые вложения | 250 |

| |||||||||||||||||

| Денежные средства | 260 | 115 | 130 |

| |||||||||||||||

| Прочие оборотные активы | 270 |

| |||||||||||||||||

| Итого по разделу II | 290 | 6417 | 6691 |

| |||||||||||||||

| БАЛАНС | 300 | 24917 | 25495 |

| |||||||||||||||

Форма 0710001 с. 2

| Пассив | Код по- | На начало отчетного периода | На конец отчет- |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 8 | 8 |

| Собственные акции, выкупленные у акционеров | 411 | () | () |

| Добавочный капитал | 420 | 2 | 2 |

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии | 431 | ||

| резервы, образованные в соответствии | 432 | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 3185 | 3295 |

| Итого по разделу III | 490 | 3195 | 3305 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 1309 | |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | 0 | 1309 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 21722 | 20881 |

| в том числе: поставщики и подрядчики | 621 | 5213 | 3018 |

| задолженность перед персоналом организации | 622 | 1009 | 1559 |

| задолженность перед государственными внебюджетными фондами | 623 | ||

| задолженность по налогам и сборам | 624 | 14587 | 15000 |

| прочие кредиторы | 625 | 913 | 1304 |

| Задолженность перед участниками (учредителями) | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу V | 690 | 21722 | 20881 |

| БАЛАНС | 700 | 24917 | 25495 |

| СПРАВКА о наличии ценностей, | |||

| Арендованные основные средства | 910 | ||

| в том числе по лизингу | 911 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | ||

| Товары, принятые на комиссию | 930 | ||

| Списанная в убыток задолженность неплатежеспособность дебиторов | 940 | ||

| Обеспечения обязательств и платежей полученные | 950 | ||

| Обеспечения обязательств и платежей выданные | 960 | ||

| Износ жилищного фонда | 970 | ||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | ||

| Нематериальные активы, полученные в пользование | 990 | ||

Отчет о прибылях и убытках

| за | 2008 | г. | Коды | |||||||||||

| Форма № 2 по ОКУД | 0710002 | |||||||||||||

| Дата (год, месяц, число) | ||||||||||||||

| Организация | ОАО «Спасскцемент» | по ОКПО | ||||||||||||

| Идентификационный номер налогоплательщика ИНН | ||||||||||||||

| Вид деятельности | по ОКВЭД | |||||||||||||

| Организационно-правовая форма/форма собственности | ||||||||||||||

| по ОКОПФ/ОКФС | ||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | |||||||||||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 17500 | 16300 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (16300) | (13917) |

| Валовая прибыль | 029 | 1250 | |

| Коммерческие расходы | 030 | (126) | () |

| Управленческие расходы | 040 | (52) | () |

| Прибыль (убыток) от продаж | 050 | 1023 | 2383 |

| Прочие доходы и расходы Проценты к получению | 060 | ||

| Проценты к уплате | 070 | () | () |

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | ||

| Прочие операционные расходы | 100 | () | () |

| Внереализационные доходы | 120 | 3542 | 1547 |

| Внереализационные расходы | 130 | () | () |

| Прибыль (убыток) до налогообложения | 140 | 4565 | 3930 |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | ||

| Текущий налог на прибыль | 150 | (760,15) | (744,85) |

| Прибыль (убыток) от обычной деятельности | 160 | 3805 | 3185 |

| Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | ||

| Чрезвычайные расходы | 180 | 510 | |

| Чистая прибыль (убыток) очередного | 190 | 3295 | 3185 |

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | ||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию | |||

Приложение В

Таблица 2.1 - Анализ статей актива баланса за 2007-2009г.

| Группировка статей | № строки | 2007г. | 2008г. | 2009г. | горизонтальный анализ | вертикальный анализ | ||||||

| абс. откл. 08/07 | абс. откл. 09/08 | в % 08/07 | в % 09/08 | на начало 2008 года, % | на конец 2008 года, % | на начало 2009 года, % | на конец 2009 года, % | |||||

| 1. Имущество предприятия (валюта баланса) | 300 | 23305 | 24917 | 25494 | 1612 | 577 | 107 | 102 | 100 | 100 | 100 | 100 |

| 2. Иммобилизованный (активный) основной капитал | 190 | 18300 | 18500 | 18804 | 200,0 | 304,0 | 101,1 | 101,6 | 78,5 | 74,2 | 74,2 | 73,8 |

| 3. Мобильный (оборотный капитал) | 290 | 5005 | 6417 | 6691 | 1412,0 | 274,0 | 128,2 | 104,3 | 21,5 | 25,8 | 25,8 | 26,2 |

| а) запасы | 210 | 2584 | 3906 | 4013 | 1322,0 | 107,0 | 151,2 | 102,7 | 11,1 | 15,7 | 15,7 | 15,7 |

| б) дебит. задолженность | 240 | - | - | - | - | - | - | - | - | - | - | - |

| в) денежные средства | 260 | 94 | 115 | 130 | 21,0 | 15,0 | 122,3 | 113,0 | 0,4 | 0,5 | 0,5 | 0,5 |

Приложение Г

Таблица 2.2 - Анализ статей пассива баланса за 2007-2009 г.г.

| Группировка статей | № строки | 2007г. | 2008г. | 2009г. | горизонтальный анализ | вертикальный анализ | ||||||

| абс. откл. 08/07 | абс. откл. 09/08 | в % 08/07 | в % 09/08 | на начало 2008 года, % | на начало 2009 года, % | на конец 2008 года, % | на конец 2009 года, % | |||||

| 1. Источники баланса | 700 | 23305 | 24917 | 25495 | 1612 | 578 | 106,9 | 102,3 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2. Собственный капитал | 490+640+650 | 3018 | 3195 | 3305 | 177 | 110 | 105,9 | 103,4 | 13,0 | 12,8 | 12,8 | 13,0 |

| 3. Заемные средства | 590+690-640-650 | 20287 | 21722 | 22190 | 1435 | 468 | - | - | 87,0 | 87,2 | 87,2 | 87,0 |

Приложение Д Таблица 2.18 - Анализ себестоимости 1 тонны цемента по статьям затрат

| № п/п | Статьи затрат | Затраты на 1 тонну цемента, руб. | Структура затрат | Влияние каждой статьи затрат на общее снижение себестоимости, % | ||||

| План | Факт | ∆ | План | Факт | ∆ | |||

| 1. 2. 3. 4. 5. 6. 7. 8. 9. | Сырье и материалы Топливо на технологические цели Энергия на технологические цели Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Коммерческие расходы | 74,8 121,3 43,5 4,5 0,5 48,9 9,4 19,5 12,8 | 77,2 133,4 45,0 3,6 0,3 48,2 9,8 20,3 12,7 | +2,4 +12,1 +1,5 -0,9 -0,2 -0,7 +0,4 +0,8 -0,1 | 22,2 36,0 12,9 1,4 0,1 14,5 2,8 5,8 3,8 | 21,9 37,9 12,8 1,0 0,1 13,7 2,8 5,8 3,6 | -0,3 +1,9 -0,1 -0,4 - -0,8 - - -0,2 | 2,4/336,9 × × 100=+0,71 12,1/336,9 × × 100=+3,59 1,5/336,9 × × 100=+0,45 0,4/336,9 × × 100=-0,27 0,3/336,9 × × 100=-0,09 0,7/336,9 × × 100=-0,21 0,4/336,9 × × 100=+0,12 0,8/336,9 × × 100=+0,24 0,1/336,9 × × 100=-0,03 |

| Полная себестоимость | 336,9 | 351,9 | +15,0 | 100 | 100 | - | +4,45 | |

Похожие работы

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

0 комментариев