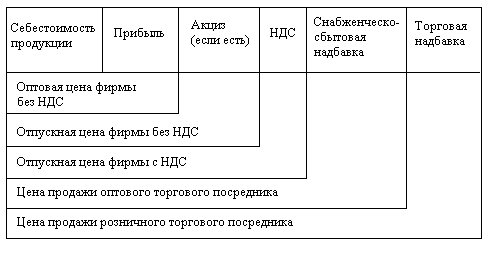

Понятие цены и ценовой политики

Анализ ценообразующих факторов

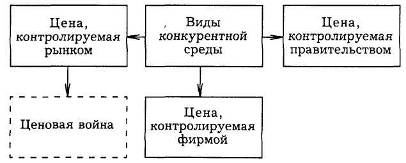

Стратегические и тактические аспекты ценовой политики

Методы ценообразования, применяемые фирмой на рынке

Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Анализ статей пассива баланса

Анализ ликвидности

Анализ рентабельности

Анализ ценообразующих факторов

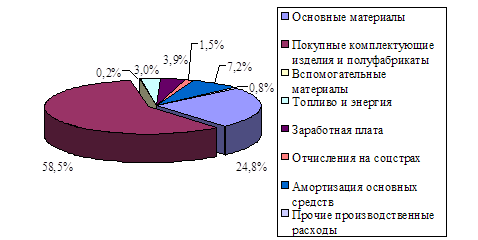

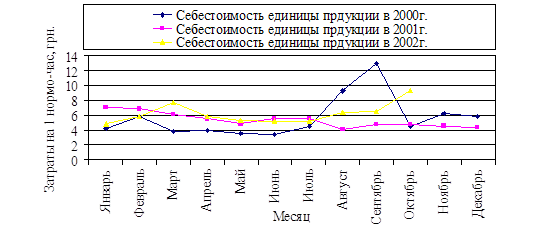

Анализ себестоимости продукции

Анализ себестоимости цемента по калькуляционным статьям

Анализ прибыли предприятия

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Руб. / 62 руб. х 100 = 46,8%

Навигация

Анализ прибыли предприятия

Политика ценообразования на предприятии

129472

знака

36

таблиц

4

изображения

2.3.4 Анализ прибыли предприятия

Прибыль является основным показателем оценки хозяйственной деятельности предприятий, так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты хозяйствования. По прибыли можно определить рентабельность, изучить эффективность функционирования предприятий и их ассоциаций. Прибыль является одним из источников стимулирования труда, производственного и социального развития предприятия, роста его имущества, собственного капитала и др.

На предприятии ОАО «Спасскцемент» прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно-необходимым затратам.

Прибыль общества подлежит налогообложению в порядке, предусмотренном действующим законодательством. Прибыль, остающаяся у ОАО «Спасскцемент» после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется обществом самостоятельно. Предприятие ОАО «Спасскцемент» может объединить часть своего имущества с имуществом государственных, кооперативных и иных организаций для совместного производства товаров, выполнения работ и оказания услуг.

На предприятии ОАО «Спасскцемент» на прибыль влияют как внешние так и внутренние факторы.

Внутренние факторы действуют на прибыль через увеличение объема выпуска продукции, улучшение качества продукции, повышение отпускных цен и снижение издержек производства и реализации продукции. Внешние – через поведение конкурентов, состояния рынка и государственной экономической политики.

Проанализируем изменение показателей прибыли ОАО «Спасскцемент» за период 2007-2009 годы

Таблица 2.21 - Изменения показателей отчета о прибылях, тыс. р.

| Показатели | 2007г. | 2008г. | Абсолютное отклонение показателей 2008г.(+/-) относительно 2007г. | 2009г. | Абсолютное отклонение показателей 2009г.(+/-) относительно 2008г. |

| Выручка от реализации товаров продукции, услуг | 15400 | 16300 | 900 | 17500 | 1200 |

| Себестоимость реализованных товаров, продукции | 11200 | 13917 | 2717 | 16300 | 2383 |

| Коммерческие расходы | - | 126 | -126 | 519 | 393 |

| Прибыль от реализации | 1023 | 2383 | 1360 | 3550 | 1167 |

Горизонтальный анализ абсолютных показателей, приведенных в таблице, показывает, что выручка от реализации продукции уменьшилась в 2009 году относительно 2008 года на 1200 руб. Это объясняется не только увеличением цены произведенного товара из-за резкого скачка стоимости сырья, в связи с финансовым кризисом 2009 года, но и падением объемов производства. Выручка от реализации продукции в 2009 году составила 16300 руб., что на 2383 руб. больше, чем аналогичный показатель в 2008 году. Наблюдающееся на протяжении анализируемого периода увеличение выручки от реализации обусловлено влиянием инфляции, а не ростом объема производства продукции.

Рост прибыли наблюдался в 2009 году в размере 1167 руб. В 2008 году прибыль увеличилась относительно показателей 2007 года на 1360 руб.

2.4 Оценка основных направлений ценовой политики предприятия

В 2009 году предприятие ОАО «Спасскцемент» несколько раз производило комплексный пересмотр цен на продукцию, причем пересмотр происходил не только под влиянием растущих затрат на производство, но и при воздействии рыночной конъюнктуры (то есть иногда и в сторону снижения по отдельным группам и видам продукции, что было вызвано сезонными колебаниями спроса).

Политика предприятия в области цен и скидок была направлена на ускорение продаж. В частности:

- для ускорения оборачиваемости денежных средств предоставлялась скидка за 100%-ную предварительную оплату продукции (размер скидки в течение года составлял 2%);

- предоставлялись скидки покупателям, выполняющим условия договора купли-продажи в части выполнения плановых объемов и ритмичности выборки продукции (5%).

Средний суммарный размер скидок, предоставленных покупателям к базовым ценам по всем основаниям, в отчетном году уменьшен и составил 6.0% (2008 год - 9.1%).

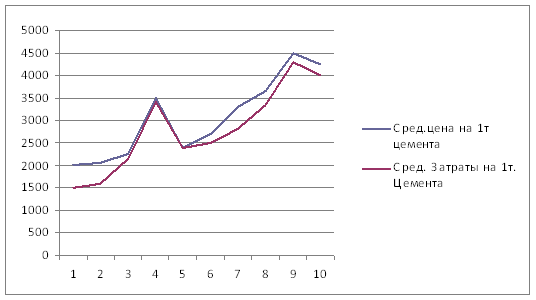

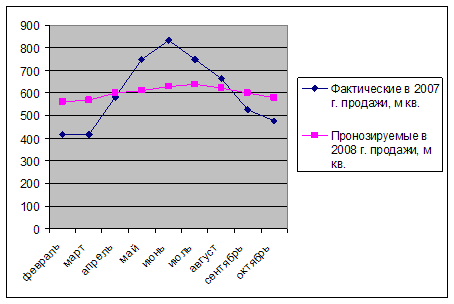

Рисунок 2.3 – Динамика средней цены и средней себестоимости на 1 т. цемента

Динамика средней цены (с учетом фактически предоставленных скидок, без НДС) и удельных затрат представлена на рисунке показывает, что доходность производства (разрыв между кривыми) в III - IV кварталах традиционно несколько возросла, что объясняется, с одной стороны предновогодним возрастанием платежеспособного покупательского спроса, а, с другой стороны, относительной стабильностью курса доллара и, соответственно, уровня затрат на основное сырье и материалы.

Похожие работы

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

0 комментариев