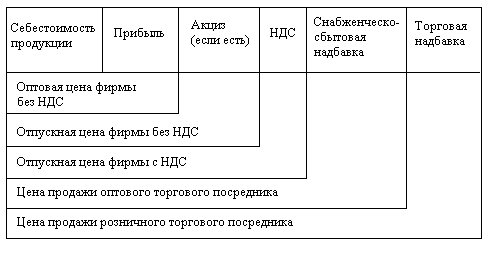

Понятие цены и ценовой политики

Анализ ценообразующих факторов

Стратегические и тактические аспекты ценовой политики

Методы ценообразования, применяемые фирмой на рынке

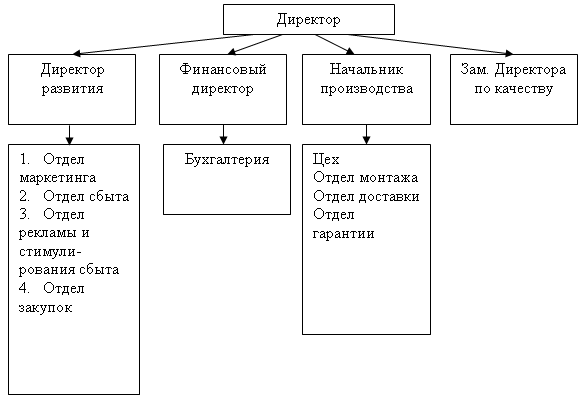

Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

Финансово-экономический анализ предприятия ОАО «Спасскцемент»

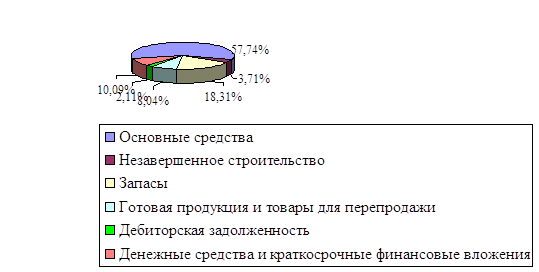

Анализ статей пассива баланса

Анализ ликвидности

Анализ рентабельности

Анализ ценообразующих факторов

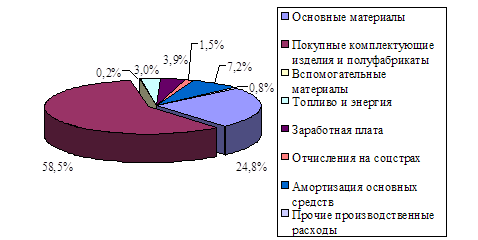

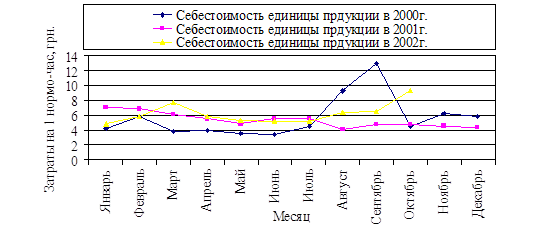

Анализ себестоимости продукции

Анализ себестоимости цемента по калькуляционным статьям

Анализ прибыли предприятия

Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

Руб. / 62 руб. х 100 = 46,8%

Навигация

Анализ рентабельности

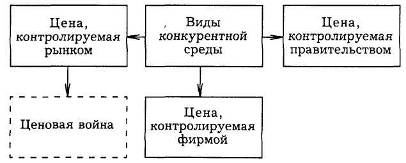

Политика ценообразования на предприятии

129472

знака

36

таблиц

4

изображения

2.2.5 Анализ рентабельности

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Результаты расчетов представим в таблицах 2.7.

Таблица 2.7 - Коэффициенты рентабельности за 2007-2009г.

| Коэффициенты рентабельности | значение | Отклонение (+/-) | |||||

| 2007г. | 2008г. | 2009г. | |||||

| 08/07 | 09/08 | 09/07 | |||||

| Чистая прибыль | 3008 | 3185 | 3295 | 177 | 110 | 287 | |

| Общая рентабельность | 0,154 | 0,155 | 0,163 | 0,001 | 0,008 | 0,009 | |

| Рентабельность продукции | 0,19 | 0,193 | 0,179 | 0,003 | -0,014 | -0,011 | |

| Рентабельность основной деятельности | 0,23 | 0,243 | 0,220 | 0,013 | -0,023 | -0,01 | |

| Рентабельность совокупного капитала | 0,17 | 0,198 | 0,152 | 0,028 | -0,046 | -0,046 | |

| Рентабельность собственного капитала | 0,222 | 0,232 | 0,284 | 0,01 | 0,052 | 0,062 | |

Из таблицы 2.7 видно, что с 2007-2009г. чистая прибыль предприятия увеличилась на 365 тыс. руб. Коэффициент общей рентабельности в 2009г. составил 0,163, это означает, что каждый рубль реализации приносил в 0,163 копейки балансовой прибыли. Рентабельность продукции также снизилась на 92,7% за период. Рентабельность собственных средств по сравнению с 2007г. составляет 0,284, и увеличилась на 0,052. Это вызвано увеличением прибыльности реализации и скорости оборота активов.

Анализ баланса предприятия показывает, что фирма не является абсолютно ликвидной, в 2009г. коэффициент абсолютной ликвидности снизился. Коэффициент текущей ликвидности 1,6<2, т.е. не находится в пределах норматива, однако нижний предел составляет 1. Значение коэффициента срочной ликвидности составило 0,56, что соответствует норме, определенной для России (0,56<0,8), т.е. предприятие имеет возможность погасить обязательства в сжатые сроки.

За 2007-2009г.г. наблюдается увеличение коэффициента финансовой устойчивости (с 0,136 до 0,457), однако коэффициент все равно не находится в пределах ³3 из-за большого увеличения кредиторской задолженности и отражает увеличение степени зависимости предприятия от негативных факторов краткосрочного воздействия. В целом наблюдается тенденция увеличение финансовой устойчивости предприятия в 2009г. Однако предприятию в ближайшее время необходимо искать дополнительные источники финансирования.

Таким образом, проведя финансовый анализ деятельности ОАО «Спасскцемент», руководству предприятия следует обратить внимание на снижение коэффициента текущей и абсолютной ликвидности.

Похожие работы

... аналитического метода расчета и метода с использованием показателя затрат на 1 грн. продукции, то методология и отдельные положения могут быть использованы и на предприятиях, относящихся к сфере услуг [36]. Вывод: Ценовая политика ценообразования – это совокупность экономических и организациооных мер, направленных на достижение с помощью цен лучших результатов деятельности, на обеспечение ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

0 комментариев