Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

Анализ производственно-хозяйственной УП «МЭМЗ»

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Анализ факторов, влияющих на рентабельность

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

2.3.6 Анализ факторов, влияющих на рентабельность

Для более детального изучения динамики рентабельности проведем пофакторный анализ по методике, указанной в [9].

Примем 2005 год за плановый период, а 2004 год за отчетный.

Таблица 2.10

Исходная информация для анализа факторов изменения прибыли от реализации продукции в сопоставимых условиях, млн. р.

| Показатель | 2005(план) | По плану на фактический объем реализации | 2004(отчет) | Изменение против плана |

| 1. Выручка (валовый доход) от реализации продукции, работ, услуг (в отпускных ценах) без учета налогов | 18 625 | 19 200 |

19 818 | 1193 |

| 2. Затраты на реализацию продукции | 19 742 | 20 800 | 22 515 | 2773 |

| 3. Результат от реализации продукции | - 1117 | -1600 | - 2697 | -1580 |

Как видно из приведенных данных в табл. 2.10, предприятие планировало получить -1117 млн. р. прибыли, фактически получило на 1580 млн. р. меньше при увеличении объема реализации на 1193 млн. р. Следовательно, на снижение прибыли повлияли другие факторы.

Таким образом, для определения влияния факторов на изменение фактической прибыли от реализации продукции работ и услуг в сумме - 1580 млн. р. составим аналитическую табл. 2.11.

Таблица 2.11

Анализ факторов изменения прибыли от реализации продукции, млн. р.

| Факторы | Расчет факторов | Сумма влияния на прибыль от реализации |

| 1. Изменение объема реализованной продукции | -1117 | -34,485 |

| 2. Изменение структуры реализованной продукции | -1600+1117/34,485 | -448,515 |

| 3. Изменение себестоимости реализованной продукции | 22515-20800=1715 | -1715 |

| 4. Изменение цен на реализованную продукцию | 19818-19200 | 618 |

| Итого | - 2697+1117 | -1580 |

Из табл. 2.11 следует, что на предприятии увеличение прибыли произошло за счет снижения цен на реализованную продукцию на сумму 618 млн. р. Невыполнение плана по объему реализации продукции, изменение фактической структуры реализуемой продукции и увеличение себестоимости уменьшили прибыль по сравнению с планом на 2198 млн. р. (34,485+448,515+1715).

Таблица 2.12

Исчисление показателей рентабельности реализованной продукции

| Показатель | 2005 (план) | 2004 (отчет) | Изменение против плана |

| 1. Выручка (валовый доход) от реализации продукции, работ, услуг (в отпускных ценах). | 21 605 | 22 622 | 1017 |

| 2. Выручка (валовый доход) от реализации продукции, работ, услуг (в отпускных ценах) без учета налогов. | 18 625 | 19 818 | 1193 |

| 3. Затраты на реализацию продукции. | 19 742 | 22 515 | 2773 |

| 4. Прибыль от реализации. | -1117 | - 2697 | -1580 |

| 5. Чистая прибыль – всего. | - | 11 | 11 |

| 6. Рентабельность реализованной продукции. | |||

| 6.1.Прибыль/Себестоимость реализованной продукции∙100 (4/3) | -5,6579 | -11,9787 | -6,3206 |

| 6.2.Прибыль/Выручка от реализации за вычетом налогов∙100 (4/2) | -5,9973 | -13,6088 | -7,6115 |

| 6.3. Прибыль/Выручка от реализации без вычета налогов∙100 (4/1) | -5,1701 | -11,9220 | -6,7519 |

| 6.4. Чистая прибыль/Выручка от реализации за вычетом налогов∙100 (5/2) | 0 | 0,05550 | 0,05550 |

| 6.5.Чистая прибыль/Себестоимость реализованной продукции∙100 (5/3) | 0 | 0,04885 | 0,04885 |

Коэффициент рентабельности реализованной продукции показывает, сколько может получить предприятие валовой и чистой прибыли на 1000 р. реализованной продукции.

Методика анализа рентабельности реализованной продукции состоит в определении величины изменения рентабельности и факторов. При анализе факторов изменения рентабельности реализованной продукции, определяемой как отношение прибыли к себестоимости, на рентабельность Р будут влиять прибыль Пр.п и себестоимость Ср.п реализованной продукции.

Для определения влияния себестоимости на рентабельность реализованной продукции используется метод балансовой увязки.

Расчет факторов изменения рентабельности реализованной продукции, исчисленной как отношение прибыли к себестоимости.

Таблица 2.13

Расчет факторов изменения рентабельности реализованной продукции, исчисленной как отношение прибыли к себестоимости

| Уменьшение объема реализованной продукции, снизившее рентабельность на - 0,17% | |

| Изменение цен на реализованную продукцию, повысившее рентабельность на 3,13% | |

| Изменение структуры реализованной продукции, уменьшившее рентабельность на - 2,27% | |

| Повышение себестоимости реализованной продукции, снизившее рентабельность на - 7,01% | ∆Р = - 6,32069 - (- 0,17+3,13 -2,27) |

| Итого | - 11,9787 + 5,65799 = - 6,32 |

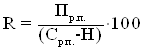

Рентабельность, исчисленная как отношение прибыли к стоимости реализованной продукции:

, (2.1)

, (2.1)

где Н - налоги.

Составила по плану - 5,9973 %, по отчету - 13,6088 %. Изменение составляет - 7,6115 %.

Рентабельность реализованной продукции показывает, что на каждый рубль выручки от реализации продукции по отчету оставалось - 13,6088 % прибыли от деятельности, затраты на производство и сбыт реализованной продукции составляли 113,61 % (100-(-13,61)), а затраты и прибыль по плану - 105,99% (100-(-5,99)) и - 5,99 % соответственно.

Путем умножения коэффициента соотношения удельных весов прибыли в выручке от реализации (1,204 = - 7,6115 / (- 6,3206)) на факторы изменения рентабельности реализованной продукции, определяемой отношением прибыли к себестоимости, рассчитывается влияние факторов изменения рентабельности, исчисленной отношением прибыли к выручке от реализации. Этот фактор определяется приемом балансовой увязки.

Таблица 2.14

Прием балансовой увязки

| Рентабельность | По плану | По отчету | Изменение |

| Прибыль/Себестоимость | - 5,6579 | - 11,9787 | - 6,3206 |

| Прибыль/(Выручка от реализации - Налоги из реализации) | - 5,9973 | - 13,6088 | - 7,6115 |

| Коэффициент соотношения изменения рентабельности, исчисленной по реализации и себестоимости | 1,204 = - 7,6115/ (- 6,3206) | ||

Таблица 2.15

Расчет факторов изменения рентабельности реализованной продукции, исчисленной как отношение прибыли к реализации

| Изменение структуры - 2,73 % | ∆Р = - 2,27% |

| Изменение цен на реализованную продукцию 3,77 % | ∆Р = 3,13% |

| Изменение себестоимости реализованной продукции - 8,44 % | ∆Р = - 7,01% |

| Изменение объема реализованной продукции - 0,212 % | ∆Р = - 7,61153 - 3,77 - (-2,73-8,44) |

| Итого | - 13,6088 - (-5,99732) = -7,612 |

Незначительное влияние оказали:

- изменение цен на реализованную продукцию;

- изменение структуры;

- изменение объема реализованной продукции.

Решающее влияние на снижение рентабельности реализованной продукции, исчисленным отношением прибыли к выручке от реализации продукции, оказало повышение себестоимости реализованной продукции (8,44 %).

Более детально динамика рентабельности отображена в прил. 4.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев