Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

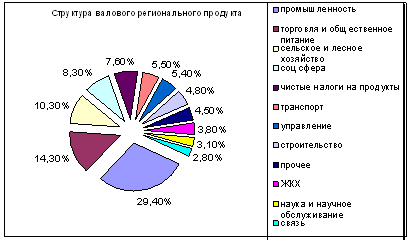

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

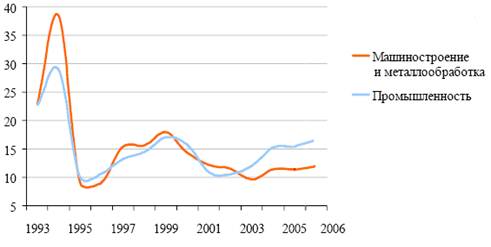

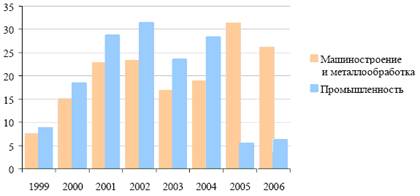

Анализ производственно-хозяйственной УП «МЭМЗ»

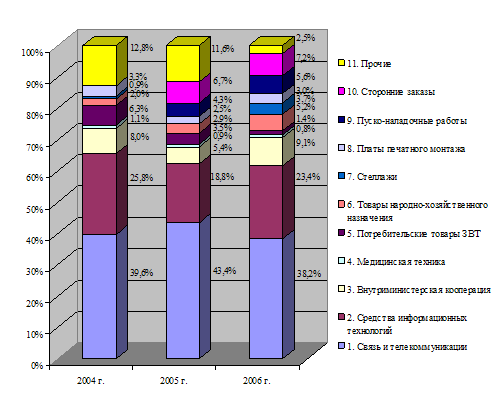

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Разработка проекта по увеличению объема выпуска продукции

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

3.3 Разработка проекта по увеличению объема выпуска продукции

Переключатели ПКП-2 предназначены для установки на тракторах (автомобилях), поставляемых внутри РБ и на экспорт в страны с умеренным и тропическим климатом, а также в запасные части к этим тракторам (автомобилям). Переключатель ПКП-2 устанавливается на приборной панели трактора. Крепление производится двумя винтами с использованием отверстий на корпусе переключателя.

Переключатели выполняют следующие функции:

- включение указателей поворота перемещением рычага влево или вправо;

- ручное отключение указателей поворота из фиксированного положения;

- автоматическое отключение указателей поворотов из фиксированного положения;

- включение ближнего света;

- включение звукового сигнала нажатием на ручку рычага вдоль ее оси.

Переключатели должны соответствовать требованиям технических условий. Они должны обеспечивать работу при номинальном напряжении 12 В и при изменении подводимого напряжения в пределах от 90 % до 125 % номинального напряжения.

Масса переключателя должна быть не более 0,17 кг.

На каждом переключателе должна быть нанесена маркировка, содержащая товарный знак завода-изготовителя, условное обозначение переключателя, номинальное напряжение в вольтах, условное обозначение выполняемых функций на ручке рычага, дату изготовления.

Гарантийный срок эксплуатации 36 месяцев с момента ввода изделий в эксплуатацию при гарантийной наработке, равной гарантийной наработке трактора, на котором установлен данный переключатель. Гарантийный срок хранения 3 года с момента изготовления.

Расчет себестоимости производился аналогично п. 3.2.

1. Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов» [25].

В эту статью включается стоимость основных материалов, необходимых для изготовления единицы продукции по установленным нормативам.

2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера.Сюда включаются затраты на приобретение готовых покупных изделий (комплектующих) и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции.

Расчет представлен в табл. 3.11.

Таблица 3.11

Затраты сырья, материалов, комплектующих изделий и полуфабрикатов

| Наименование материалов, | ||||

| комплектующих изделий | Ед. | Расход | Цена в р. | Затраты |

| и полуфабрикатов | изм. | на изделие | за ед. изм. | на изделие в р. |

| 1 | 2 | 3 | 4 | 5 |

| Чёрные металлы | кг | 0,089 | 2245 | 202 |

| Металлоизделия, сетка | кг | 0,006 | 3392 | 678 |

| Цветные металлы | кг | 0,041 | 23935 | 989 |

| Аноды | кг | 0,002 | 60658 | 101 |

| Нефтепродукты | кг | 0,004 | 2123 | 9 |

| Хим. продукция | кг | 0,021 | 6221 | 131 |

| Синт.смолы, пластмассы | кг | 0,086 | 4506 | 388 |

| Лакокрасочная продукция | кг | 0,004 | 6617 | 26 |

| Резина и резинотехнич.изд. | кг | 0,020 | 7199 | 144 |

| Хим. реактивы | кг | 0,002 | 9058 | 15 |

| Трубы | м | 0,200 | 3392 | 678 |

| Электроизоляцион. материалы | кг | 0,001 | 3350 | 4 |

| Итого: | 2823 | |||

| Т.заг.расх. | 226 | |||

| Всего: | 3049 | |||

| возвр. отходы | 34 |

3. Заработная плата и премия рабочих.

В эту статью включаются расходы на оплату труда производственных рабочих, связанных с изготовлением продукции.

4. Дополнительная заработная плата основных и производственных рабочих.

Включает выплаты, предусмотренные законодательством о труде и положении об оплате труда на предприятии. Сюда входят выплаты за непроработанное на производстве время, а именно, оплата очередных и дополнительных отпусков, оплата льготных часов подростков, оплата перерывов в оплате кормящих матерей, выполнение государственных обязанностей и прочее. Указанные выплаты распределяются на готовые изделия по нормативу (или проценту) к основной зарплате.

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев