Система показателей рентабельности

Увеличение объема производства за счет более полного использования производственных мощностей предприятия

Общая характеристика производства

Общая характеристика рынков сбыта продукции

Материально-техническое обеспечение

Анализ организационной структуры управления

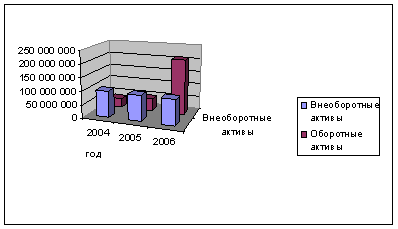

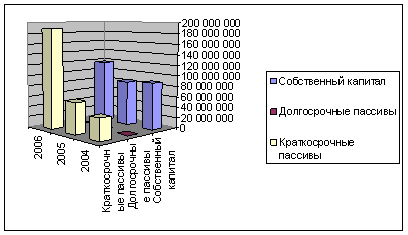

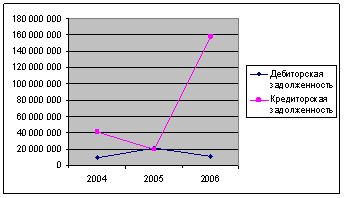

Анализ производственно-хозяйственной УП «МЭМЗ»

Долю отдельных видов продукции в общем объеме производства

Анализ экспорта и импорта продукции

Анализ прибыли, себестоимости продукции

Анализ рентабельности

Анализ факторов, влияющих на рентабельность

Технико-экономические мероприятия по повышению рентабельности

Разработка проекта по выпуску нового изделия

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Заработная плата и премия рабочих

Дополнительная заработная плата основных и производственных рабочих

Разработка проекта по увеличению объема выпуска продукции

Отчисления в государственный фонд социальной защиты населения РБ

Влияние затрат по охране окружающей среды на себестоимость продукции

Загрязнение воды

Отходы производства

Выпуск нового изделия – выключатель ВК 12-5. Расчеты показали, что данное изделие высокорентабельно

Навигация

Анализ производственно-хозяйственной УП «МЭМЗ»

Пути повышения рентабельности на промышленном предприятии (на примере УП "МЭМЗ")

154116

знаков

37

таблиц

11

изображений

2.3 Анализ производственно-хозяйственной УП «МЭМЗ»

2.3.1 Анализ объемов выпуска продукции

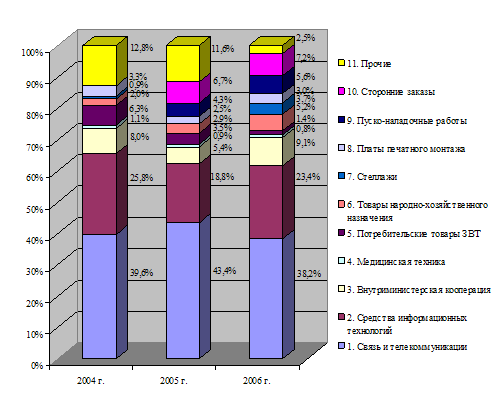

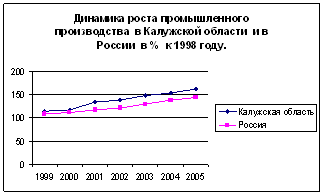

Предприятие выпускает три группы товаров: специфическую продукцию, продукцию производственно-технического назначения и товары народного потребления. Рассмотрим процент выпуска каждой группы товаров в общем объеме выпуска продукции (табл. 2.1).

Таблица 2.1

Деятельность предприятия в 1992 – 2006 годах

| Годы | 1992 | 1993 | 1994 | 1995 | 1996-2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Доля спецпродукции | 56,0% | 61,0% | 45,0% | 69,0% | 61,0% | 42,7 % | 21,0% | 52,0% | 57,0% | 33% | 53% |

| Доля продукции производственно- технического назначения | 30,4% | 24,6% | 36,5% | 11,3% | 25,0% | 42,3% | 41,0% | 28,5% | 30,0% | 62% | 42% |

| Доля товаров народного потребления | 13,6% | 14,4% | 18,5% | 19,7% | 14,0% | 15,0% | 38,0% | 19,5% | 13,0% | 5% | 5% |

| Темп роста объемов производства по годам | 100,0% | 88,3% | 162,4% | 298,.3% | 189,4% | 64,1% | 107,0% | 106,0% | 109,0% | 109% | 108% |

| Приведенный к 1992 году темп роста объемов производства с накоплением | 100,0% | 88,3% | 143,4% | 427,8% | 1786,3% | 1137,8% | 1217,0% | 1290,0% | 1406,1% | 1532,6% | 1655% |

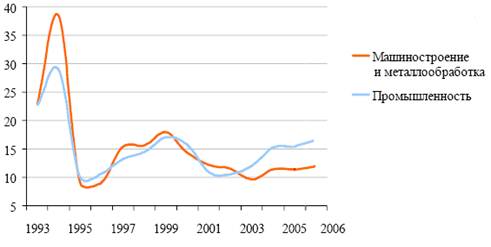

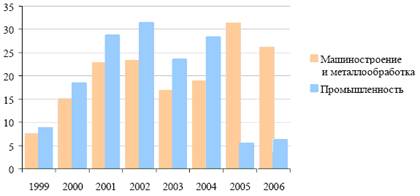

На основании данных таблицы построены графики, показывающие:

Похожие работы

... по более низким ценам должна быть как можно ниже. 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Целью планирования прибыли является обеспечение ее роста и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь рабочего времени. ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев