РЕСПУБЛИКА БЕЛАРУСЬ И МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС

ЗАО «МЗБН», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

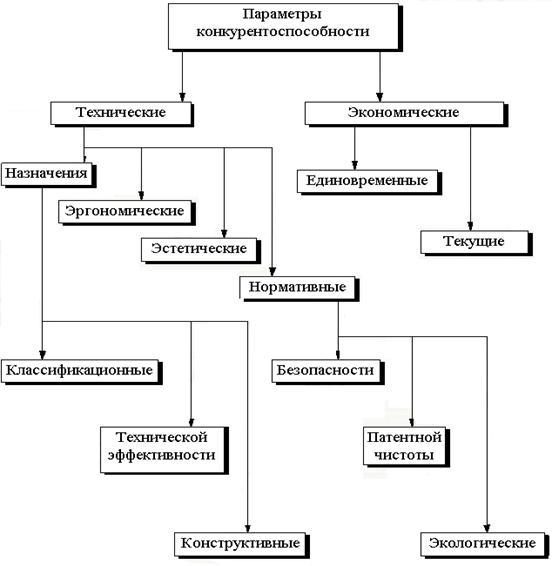

Характеристика выпускаемой продукции и её рынков сбыта

Анализ производственно-хозяйственной деятельности ЗАО «МЗБН»

Анализ структуры и динамики себестоимости продукции

Анализ себестоимости отдельных видов продукции

Анализ прибыли и рентабельности предприятия

Анализ финансового состояния предприятия

Выявленные недостатки и предложения по улучшению работы предприятия

Повышение технического уровня производства за счет внедрения новой линий по розливу минеральной воды и безалкогольных напитков

Результаты анализа предоставить начальнику отдела для использования при выборе поставщиков на следующий год

Изменение объема и структуры продукции

Совершенствование технологического процесса изготовления минеральных вод

Совершенствование технического процесса изготовления печатной платы электронного блока

СОВЕРШЕНСТВОВАНИЕ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗА СЧЕТ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА

Реализация разработанных мероприятий

Навигация

Повышение технического уровня производства за счет внедрения новой линий по розливу минеральной воды и безалкогольных напитков

Совершенствование производственно-хозяйственной деятельности предприятия (на примере ЗАО "Минский завод безалкогольных напитков")

150574

знака

25

таблиц

4

изображения

3.1.1 Повышение технического уровня производства за счет внедрения новой линий по розливу минеральной воды и безалкогольных напитков

Исходя из степени физического износа в результате длительных сроков интенсивной эксплуатации при двухсменном режимах работы, можно сделать вывод о том, что на предприятии существует необходимость в приобретении нового оборудования. Речь идет о целесообразности внедрения линии № 2 - автоматической линии «АВЕ ИНДАСТРИЗ С.П.А.» по розливу минеральной воды и безалкогольных напитков. Это позволит осуществить

техническое перевооружение цеха розлива. Существующая в настоящее время технология розлива напитков была освоена в начале девяностых годов прошлого столетия и к настоящему моменту устарела. Состоит из следующих операций:

- купажный продукт из купажного отделения поступает на синхронно-смесительную установку (сатуратор), где происходит разбавление сиропа с водой 1:4 и насыщение продукта углекислым газом;

- далее продукт поступает на блок розлива, где происходит наполнение бутылок;

- бутылки с продуктом по транспортеру поступают на укупорочный автомат, где происходит их укупорка полимерным колпачком;

- далее бутылки поступают на котировочный автомат, где наклеивается этикетка;

- затем на упаковочный автомат, где происходит формирование бутылок в кейсы, которые упаковываются в термоусадочную плёнку.

- после чего, эти кейсы поступают на склад готовой продукции, где складируются на поддоны.

При изготовлении купажного продукта используются: вода, сахар, концентраты, консерванты, ароматизаторы. Потери при изготовлении продукта составляют 0,8 %. В старой линии существует ряд недостатков: некачественная работа укупорочного автомата, наклейка этикетки не отвечала современным требованиям, на упаковочном автомате недостаточно плотно упаковывались кейсы с бутылками в термооусадочную пленку, производительность составляет 4 тыс. бут/час.

Новая технология основана на использовании оборудования итальянской компании «АВЕ ИНДАСТРИЗ С.П.А.», которая дает возможность разливать минеральную воду и безалкогольные напитки в ПЭТ бутылку емкостью 2,0 л; 1,0 л., 0,5 л, производительностью 13-18 тыс. бут/ч. В состав одной линии входит:

- синхронно-смесительная установка нового поколения;

- блок розлива;

- укупорочный автомат;

- этикетеровочный автомат;

- упаковочный автомат;

- паллетизатор, формирующий поддоны с кейсами.

Данная технология отличается высокопроизводительностью, позволит уменьшить энергозатраты, сократить издержки, улучшить условия труда и качество продукции.

3.1.2 Технико-экономическое обоснование проекта по внедрению в производство линии «АВЕ ИНДАСТРИЗ С.П.А.» на предприятии ЗАО «МЗБН»

Для полного технико-экономического обоснования данного проекта используем динамические показатели эффективности: чистый дисконтированный доход, внутренняя норма рентабельности, дисконтированный срок окупаемости инвестиций, индекс доходности. Данные методы позволяют учесть фактор времени и разноценность денег с помощью дисконтирования. При этом под дисконтированием понимают приведение разновременных платежей к базовой дате. Дисконтирование осуществляется путем умножение будущих доходов или инвестиций на коэффициенты дисконтирования. Дисконтирование осуществляется путем умножение будущих доходов или инвестиций на коэффициенты дисконтирования. Эти коэффициенты рассчитываются с помощью формулы (3.1):

(3.1)

(3.1)

где α - коэффициент дисконтирования, в долях единицы;

d – норма дисконтирования или темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам; d=0,14), в долях единицы;

t – номер года с момента начала инвестиций.

Рассчитаем коэффициенты дисконтирования:

Коэффициенты дисконтирования рассчитываются по формуле (3.1):

α0=1/(1+0,14)0=1;

α1=1/(1+0,14)1=0,88;

α2=1/(1+0,14)2=0,78;

α3=1/(1+0,14)3=0,69;

α4=1/(1+0,14)4=0,61;

Далее рассмотрим как изменится прибыль по годам реализации проекта:

Таблица 3.1 – Динамика изменения прибыли по годам реализации проекта

| Год проекта | Объём продукции, шт | Прибыль млн.р. |

| 0 | 1 | 1478 |

| 1 | 3 | 1848 |

| 2 | 5 | 2771 |

| 3 | 8 | 4600 |

Рассчитаем срок окупаемости с учетом дисконтирования:

![]() млн.р.

млн.р.

![]() млн.р.

млн.р.

![]() млн.р.

млн.р.

IC = 1800 млн.р. – с учётом затрат на подготовку производства.

Сумма прибыли с учетом дисконтирования за три года равна 6961млн.р., что больше вложенных инвестиций, а, следовательно, прибыль с учетом дисконтирования покрывает инвестиции. Прибыли в первый год не достаточно, чтобы покрыть инвестиционные затраты. Определим сумму прибыли за 2 года:

1626+2161=3787 млн.р.

Определим сумму инвестиций, не погашенных прибылью за первый год:

1800- 1626=174 млн.р.

Найдем срок окупаемости с учетом дисконтирования:

174/1800=0,1 г.

PP=1+0,1=1,1 г.

Найдём чистую текущую стоимость или чистый дисконтированный доход (net present value - NPV) по формуле:

NPV=(0-1800)+1626+2161+3174=5161млн.р.

Вывод: так как NPV > 0, проект прибыльный.

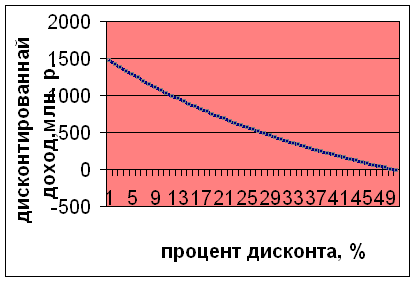

Далее методом подбора определяем внутреннюю норму рентабельности инвестиций (IRR), см. рисунок 3.1:

Рисунок 3.1 – Внутренняя норма рентабельности инвестиций

Таким образом, IRR =50%. Внутренняя норма рентабельности инвестиций характеризует устойчивость проекта относительно ставки дисконта. Проект считается успешным, если внутренняя норма рентабельности больше ставки дисконта на 10%. В нашем случае IRR=d+37%, что говорит об эффективности и прибыльности проекта.

В заключении найдем индекс доходности инвестиций:

PI = 6961 / 1800= 3,87

Вывод: так как PI > 1, то проект является эффективным.

Результаты инвестиционного проекта представлены в таблице 3.1:

Таблица 3.1 – Результаты инвестиционного проекта

| Наименование показателя | Еди-ница изме-рения | Условное обозначение | По годам инвестирования | |||

| 0 | 1 | 2 | 3 | |||

| 1.Объем продукции | шт. | V | 1 | 3,00 | 5,00 | 8,00 |

| 2.Чистый доход | млн. р. | P | - | 1626,00 | 2161,00 | 3174,00 |

| 3.Инвестицион-ный капитал | млн. р. | ICt | 1 800 | - | - | - |

| 4. Ставка дисконта | % | d | 14,00 | 14,00 | 14,00 | 14,00 |

| 5.Коэффициент дисконтирова-ния | ед. | αt | 1 | 0,88 | 0,78 | 0,69 |

| 6.Срок окупаемости | г. | РР | 1,10 | |||

| 7.Чистый дисконтирован-ный доход | млн. р. | NPV | 5161,00 | |||

| 8.Внутренняя норма рентабельности | % | IRR | 50,00 | |||

| 9.Индекс доходности | ед. | PI | 3,87 | |||

В итоге, после проведённых расчётов, можно сделать вывод, что проект по внедрению в производство линии «АВЕ ИНДАСТРИЗ С.П.А.» является эффективным и прибыльным. Важным является то, что данный проект окупится уже через 1,1 год. При этом чистый дисконтированный доход имеет положительную тенденцию и составляет 5161 млн. р. Индекс доходности составляет 3,87 доли единицы, т.е. на один рубль инвестиций приходится 3,87 рубля чистого дохода.

Таким образом, проект по внедрению в производство линии розлива итальянской компании «АВЕ ИНДАСТРИЗ С.П.А.» - линия по розливу минеральной воды и безалкогольных напитков является экономически целесообразным и позволит предприятию повысить свою конкурентоспособность.

3.1.3 Обеспечение качества выпускаемой продукции, за счет подбора поставщиков сырья и материалов, постоянного взаимодействия с ними с целью получения сырья и материалов требуемого качества и в оптимальные сроки

Одним из моментов, влияющих на качество выпускаемой продукции, является выбор из числа поставщиков сырья и материалов - лучших, с целью обеспечения предприятия своевременными поставками качественного сырья и материалов. Выбор ненадежных поставщиков приведет к снижению качества выпускаемой продукции, а, следовательно, к уменьшению объемов реализации.

Следующий алгоритм организации процесса подбора поставщиков сырья и материалов поможет правильно выбрать и оценить потенциальных партнеров и условия взаимодействия с ними с целью получения материальных ресурсов требуемого качества и в оптимальные сроки.

1. При заключении договоров на закупки предприятие должно строить свою политику на основании установления долговременных связей с поставщиками. Выбор поставщиков осуществляется на основании перечня поставщиков, хранящегося в компьютерной базе отдела. Этот перечень должен актуализироваться каждый квартал.

2. Предложения новых поставщиков анализируются с учетом следующих критериев: качество, цена, сроки и условия поставки, ассортимент, объем поставки, условия оплаты, наличие документации, необходимой для поставки материальных ресурсов.

3. Для выбора поставщиков материальных ресурсов должны использоваться рекламные каталоги, проспекты, информация о них, указанная в заявках.

4. Предлагаемая методика оценки поставщиков по выбранным критериям после поставки сырья и вспомогательных материалов представлена в таблице 3.2

Таблица 3.2 − методика оценки поставщиков

| Критерии оценки | Состояние выполнения критерия | Оценка | ||

| 1 | 2 | 3 | ||

| 1.Показатели качества | 1.1. Претензий к качеству продукции нет 1.2. Количество претензий не превышает 3% 1.3. Количество претензий достигает 10% 1.4. Количество претензий превышает 20% | 5 4 3 2-0 | ||

| 2. Объем поставки | 2.1. Объемы поставок соблюдаются полностью 2.2. Имеются единичные срывы в объемах поставок 2.3. Объемы поставок систематически не выполняются | 5 4-3 2-0 | ||

| 3. Условия поставки | 3.1. Условия поставок соблюдаются полностью 3.2. Имеются единичные срывы в условиях поставок 3.3. Условия поставок систематически не выполняются | 5 4-3 2-0 | ||

| 4. Сроки поставки | 4.1. Сроки поставок соблюдаются полностью 4.2. Имеются единичные срывы в сроках поставок 4.3. Сроки поставок систематически не выполняются | 5 4-3 2-0 | ||

| 5. Сроки оплаты | 5.1. Отсрочка проведения платежа до 60 дней 5.2. Отсрочка проведения платежа до 30 дней 5.3. Отсрочка проведения платежа до 20 дней 5.4. Проведения платежа по факту поставки либо предоплата | 5 4 3 2-0 | ||

| 6. Цена | 6.1. Самая низкая цена 6.2. Превышение цены(п.6.1.) до 3% 6.3. Превышение цены (п.6.1.) до 5% 6.4. Превышение цены (п.6.1.) свыше 6% | 5 4 3 2-0 | ||

| 7. Комплект номенклатурных и сопроводительных документов | 7.1. Документы в полном комплекте 7.2. Имеются незначительные нарушения комплектности номенклатурных и сопроводительных документов 7.3. Систематическое отсутствие номенклатурных и сопроводительных документов в комплекте | 5 4-3 2-0 | ||

5. Оценка поставщиков производится по 5-ти бальной системе. По результатам поставок каждому поставщику в колонках «Критерии оценки» ставится оценка от 1 до 5.

6. На основании полученных данных один раз в полугодие экономисты отделы должны будут проводить анализ результатов поставок. После чего в заключении заполняется предполагаемая категория поставщика по результатам оценки. Если сумма баллов по конкретному поставщику составляет:

25-35 – рекомендуется в поставщики следующего года (категория А);

15-25 – рекомендуется использование в качестве резервного поставщика (категория Б)

До 15 – сотрудничество прекратить (категория В).

Похожие работы

... и банкротстве части покупателей. В 2008 году возросла доля просроченной дебиторской задолженности. В проектном разделе данной работы предложены пути уменьшения дебиторской задолженности. 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ 3.1 Снижение запасов материалов и готовой продукции на складах Одним из основных моментов повышения эффективности использования оборотных ...

... фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия. 3. Оценка результатов хозяйственной деятельности предприятия в рыночной экономике (на примере ОАО «Винзавод «Георгиевский»). 3.1. Оценка экономического потенциала предприятия и источников его формирования. ...

... необходимость ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. оценка повышение конкурентоспособность предприятие 2. КОМПЛЕКСНАЯ ОЦЕНКА ПОКАЗАТЕЛЕЙ КОНКУРЕНТОСПОСОБНОСТИ ФИРМЫ НА ПРИМЕРЕ ООО «скотный двор» и оОо «мясокомбинат» 2.1 Краткая экономическая характеристика предприятий ООО «Скотный двор» и ООО «Мясокомбинат» ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

0 комментариев