РЕСПУБЛИКА БЕЛАРУСЬ И МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС

ЗАО «МЗБН», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и её рынков сбыта

Анализ производственно-хозяйственной деятельности ЗАО «МЗБН»

Анализ структуры и динамики себестоимости продукции

Анализ себестоимости отдельных видов продукции

Анализ прибыли и рентабельности предприятия

Анализ финансового состояния предприятия

Выявленные недостатки и предложения по улучшению работы предприятия

Повышение технического уровня производства за счет внедрения новой линий по розливу минеральной воды и безалкогольных напитков

Результаты анализа предоставить начальнику отдела для использования при выборе поставщиков на следующий год

Изменение объема и структуры продукции

Совершенствование технологического процесса изготовления минеральных вод

Совершенствование технического процесса изготовления печатной платы электронного блока

СОВЕРШЕНСТВОВАНИЕ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗА СЧЕТ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА

Реализация разработанных мероприятий

Навигация

Анализ финансового состояния предприятия

Совершенствование производственно-хозяйственной деятельности предприятия (на примере ЗАО "Минский завод безалкогольных напитков")

150574

знака

25

таблиц

4

изображения

2.3.5 Анализ финансового состояния предприятия

Под финансовым состоянием предприятия (ФСП) понимается способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. Целью анализа финансового состояния субъекта хозяйствования является определение будущих финансовых условий его функционирования. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

В качестве критериев для оценки удовлетворительности структуры баланса использованы следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средств;

- коэффициент обеспеченности финансовых обязательств активами.

Данные показатели имеют значение выше нормативного. Это означает, что структура баланса считается удовлетворительной, а предприятие является платежеспособным.

Таблица 2.10 − Анализ финансового состояния предприятия

| Наименование показателей | На отчетный период | Норматив коэффициента |

| Коэффициент текущей ликвидности (К1)

| 1,86 | 1,7 |

| Коэффициент обеспеченности собственными оборотными средствами (К2)

| 0,23 | 0,3 |

| Коэффициент обеспеченности финансовых обязательств активами (К3)

| 0,46 | 0,85 |

Таким образом, проанализировав основные показатели, можно сделать вывод, что финансовое состояние ЗАО «МЗБН» является удовлетворительным. Рассчитанные коэффициенты свидетельствуют об удовлетворительной структуре баланса и организация является платежеспособной.

Для того чтобы более детально изучить финансовое состояние анализируемого предприятия, рассмотрим структуры активов и пассивов его бухгалтерского баланса.

Таблица 2.11 − Анализ структуры актива бухгалтерского баланса и его основных разделов

| Наименование статей баланса предприятия | Показатель структуры актива в валюте баланса | |||||

| на начало периода | на конец периода | прирост (+) снижение (-) | ||||

| абсолютная величина, млн. р. | удельный вес (%) | абсолютная величина, млн. р. | удельный вес (%) | абсолютная величина, млн. р. | удельный вес (%) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Внеоборотные активы (стр.190) | 21829 | 41,71 | 52495 | 59,31 | 30666 | 17,6 |

| 1.1.Основные средства (стр. 110) | 19884 | 37,99 | 33715 | 38,09 | 13831 | 0,1 |

| 1.2.Нематериальные активы (стр. 120) | 17 | 0,032 | 19 | 0,021 | 2 | -0,011 |

| 1.3.Доходные вложения в материальные ценности (стр. 130) | 2 | 0,004 | 8 | 0,009 | 6 | 0,005 |

| 1.4.Вложения во внеоборотные активы (стр. 140) | 1891 | 3,8 | 18722 | 21 | 16831 | 17,2 |

| 1.5.Прочие внеоборотные активы (стр. 150) | 35 | 0,07 | 31 | 0,035 | -4 | -0,035 |

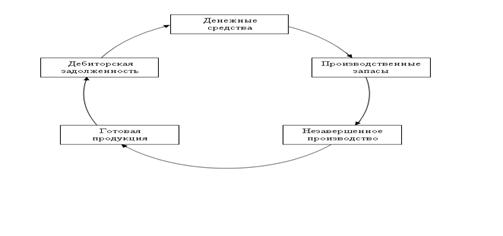

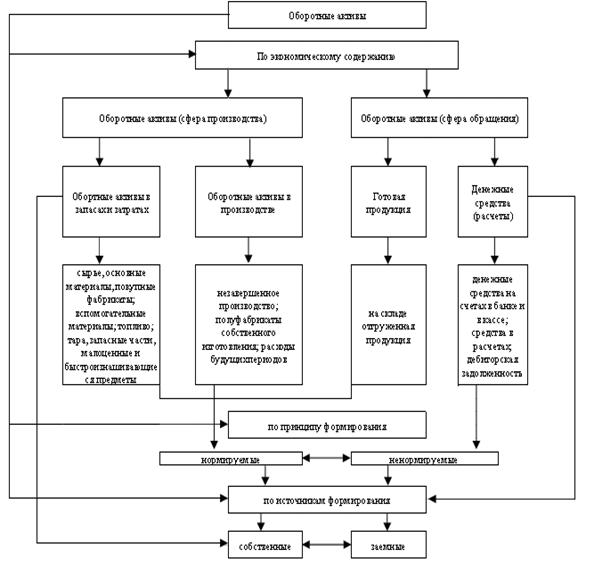

| 2.Оборотные активы (стр. 290) | 30502 | 58,29 | 36017 | 40,69 | 5515 | -17,6 |

| 2.1.Запасы и затраты (стр.210) | 7239 | 13,83 | 8975 | 10,14 | 1736 | -3,69 |

| 2.1.1.Сырье, материалы и др. ценности, животные на выращивании и откорме (сумма стр. 211 и 212) | 4679 | 8,94 | 5583 | 6,31 | 904 | -2,63 |

| 2.1.2. Готовая продукция и товары(стр. 215) | 2496 | 4,77 | 3313 | 3,74 | 817 | -1,03 |

| 2.1.3.Прочие запасы и затраты (стр. 219), налоги по приобретенным ценностям тр. 220) | 1280 | 2,45 | 1493 | 1,8 | 213 | -0,65 |

| 2.2. Дебиторская задолженность (стр. 230) | 10469 | 20 | 12026 | 13,53 | 1557 | -6,47 |

| 2.3. Денежные средства (стр. 250) | 406 | 0,77 | 339 | 0,38 | -67 | -0,39 |

| 2.4.Прочие оборотные активы (стр. 270) | 11108 | 21,24 | 13238 | 14,84 | 2130 | -6,4 |

| 3.Баланс (строка 300) | 52331 | 100 | 88512 | 100 | 36181 | - |

Анализ структуры актива баланса показывает, что наибольший удельный вес в составе средств предприятия составляют внеоборотные активы. На конец отчетного периода их удельный вес в общей стоимости составил 59,31%, в абсолютном значении выросли на 30666 млн. р.

Изменение структуры активов организации в сторону увеличения внеоборотных средств рассматриваются как:

- формирование мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- отвлечение части текущих активов на кредитование потребителей товаров, продукции, работ и услуг организации и прочих дебиторов;

сокращение производственной базы;

Среди внеоборотных активов основной удельный вес занимают оборотные средства предприятия. В течение года наблюдался рост их в абсолютном значении. Рост за год составило 13831 млн. р.

Проведем анализ пассива бухгалтерского баланса:

Таблица 2.12 − Анализ структуры пассива бухгалтерского баланса

| Наименование статей баланса предприятия | Показатель структуры пассива в валюте баланса | |||||||||||

| на начало периода | на конец периода | прирост (+) снижение (-) | ||||||||||

| абсолютная величина, млн. р. | удельный вес (%) | абсолютная величина, млн. р. | удельный вес (%) | абсолютная величина, млн. р. | удельный вес (%) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||

| 1.Источники собственных средств (стр. 490) | 32367 | 100 | 44171 | 100 | 11804 | - | ||||||

| 2. Долгосрочные кредиты и займы (стр. 510) | 5393 | 27 | 28610 | 64,5 | 23217 | 37,5 | ||||||

| 3. Краткосрочные кредиты и займы (стр. 520) | 3375 | 17 | 2033 | 4,6 | -1342 | -12,4 | ||||||

| 4. Кредиторская задолженность (стр. 530) | 11190 | 56 | 13693 | 31 | 2503 | -25 | ||||||

| 5.Резервы предстоящих расходов(стр. 550) | 6 | 0,02 | 5 | 0,01 | -1 | -0,01 | ||||||

| 6.Задолженность перед учредителями (стр. 540) | - | - | - | - | - | - | ||||||

| 7.Прочие виды обязательств (стр. 560) | - | - | - | - | - | - | ||||||

| 8. Баланс (стр. 600) | 52331 | 100 | 88512 | 100 | 36181 | - | ||||||

Анализ структуры пассива баланса показывает, что наибольший удельный вес составляют долгосрочные кредиты и займы – 64,5%. В абсолютном выражении займы увеличены на 23217 млн. р.

Кредиторская задолженность увеличилась на 2503 млн. р., удельный вес ее в структуре пассива баланса снизился с 56% в начале года, до 31% на конец года. Основной рост задолженность составила перед поставщиками и подрядчиками – 2894 млн.р. Рост задолженности связан с несвоевременно рассчитавшимися дебиторами за поставленную продукцию, падением спроса на продукцию.

Далее проанализируем ликвидность баланса. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Таблица 2.13 − Анализ ликвидности баланса

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода |

| Наиболее ликвидные активы (А1) | 406 | 339 | Наиболее срочные обязательства (П1) | 11190 | 13693 |

| Быстро реализуемые активы (А2) | 23434 | 15339 | Краткосрочные пассивы (П2) | 3375 | 2033 |

| Медленно реализуемые активы (А3) | 17067 | 20260 | Долгосрочные пассивы (П3) | 5393 | 28610 |

| Труднореализуемые активы (А4) | 21829 | 52495 | Постоянные пассивы (П4) | 32367 | 44171 |

| Неликвидные активы (А5) | 0 | 0 | Доходы будущих периодов (П5) | - | - |

В целях анализа баланса активы и пассивы предприятия были сгруппированы в пять групп в зависимости от степени их ликвидности. Соотношение между этими группами и определяет общую ликвидность баланса.

Таблица 2.14 − Соотношение активов и пассивов баланса ЗАО «МЗБН» 2008 г.

| Абсолютно ликвидный баланс | На начало отчетного периода | На конец отчетного периода |

| А1 | А1<П1 | А1<П1 |

| А2 | А2>П2 | А2>П2 |

| А3 | А3>П3 | А3<П3 |

| А4 | А4<П4 | А4>П4 |

| А5 | А5=П5 | А5=П5 |

Исходя из соотношения, можно охарактеризовать ликвидность баланса предприятия как «гарантированная платежеспособность», то есть способность предприятия покрыть свои краткосрочные долги финансовыми активами.

Соотношение итогов А1 и П1 отражает соотношение текущих платежей и поступлений. На ЗАО «МЗБН» это соотношение на начало года неудовлетворительное. Сравнение итогов второй группы по активу и пассиву, т.е. А2 и П2 показывает увеличение текущей ликвидности баланса предприятия в недалеком будущем и является удовлетворительным. Сопоставление итогов по активу и пассиву для третьей и четвертой групп на конец года отражает неудовлетворительное соотношение платежей и поступлений в относительно отдаленном будущем. Итог А5 –удовлетворительное.

Похожие работы

... и банкротстве части покупателей. В 2008 году возросла доля просроченной дебиторской задолженности. В проектном разделе данной работы предложены пути уменьшения дебиторской задолженности. 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ 3.1 Снижение запасов материалов и готовой продукции на складах Одним из основных моментов повышения эффективности использования оборотных ...

... фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия. 3. Оценка результатов хозяйственной деятельности предприятия в рыночной экономике (на примере ОАО «Винзавод «Георгиевский»). 3.1. Оценка экономического потенциала предприятия и источников его формирования. ...

... необходимость ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. оценка повышение конкурентоспособность предприятие 2. КОМПЛЕКСНАЯ ОЦЕНКА ПОКАЗАТЕЛЕЙ КОНКУРЕНТОСПОСОБНОСТИ ФИРМЫ НА ПРИМЕРЕ ООО «скотный двор» и оОо «мясокомбинат» 2.1 Краткая экономическая характеристика предприятий ООО «Скотный двор» и ООО «Мясокомбинат» ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

0 комментариев