РЕСПУБЛИКА БЕЛАРУСЬ И МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС

ЗАО «МЗБН», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Характеристика выпускаемой продукции и её рынков сбыта

Анализ производственно-хозяйственной деятельности ЗАО «МЗБН»

Анализ структуры и динамики себестоимости продукции

Анализ себестоимости отдельных видов продукции

Анализ прибыли и рентабельности предприятия

Анализ финансового состояния предприятия

Выявленные недостатки и предложения по улучшению работы предприятия

Повышение технического уровня производства за счет внедрения новой линий по розливу минеральной воды и безалкогольных напитков

Результаты анализа предоставить начальнику отдела для использования при выборе поставщиков на следующий год

Изменение объема и структуры продукции

Совершенствование технологического процесса изготовления минеральных вод

Совершенствование технического процесса изготовления печатной платы электронного блока

СОВЕРШЕНСТВОВАНИЕ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗА СЧЕТ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА

Реализация разработанных мероприятий

Навигация

Анализ прибыли и рентабельности предприятия

Совершенствование производственно-хозяйственной деятельности предприятия (на примере ЗАО "Минский завод безалкогольных напитков")

150574

знака

25

таблиц

4

изображения

2.3.4 Анализ прибыли и рентабельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Общий финансовый результат предприятия за отчетный период отражается в отчетности в развернутом виде и представляет собой алгебраическую сумму прибыли (убытка) от реализации продукции (работ, услуг); реализации основных средств, нематериальных активов и иного имущества и результата от другой финансовой деятельности; прочих внереализационных операций.

Объектом полноценного экономического интереса со стороны хозяйствующего субъекта выступает максимально возможный объём прибыли. Основными факторами наращивания прибыли признаются цена, физический объём реализации, а также уровень себестоимости реализуемой продукции.

Анализ прибыли всегда дополняется анализом рентабельности производства и выпускаемой продукции. Рентабельность отражает степень доходности или прибыльности капитала, уровень окупаемости текущих затрат.

Таблица 2.4 − Основные финансовые результаты деятельности ЗАО «МЗБН» за 2006-2008 гг.

| Показатель | 2006 г. | 2007 г. | 2008 г. |

| Прибыль от всей деятельности, млн. р. | 11369 | 13864 | 16518 |

| Прибыль от реализации продукции, млн. р. | 14212 | 17611 | 20468 |

| Чистая прибыль, млн. р. | 8519 | 11106 | 12678 |

| Рентабельность реализованной продукции, % | 23,6 | 23,3 | 21,6 |

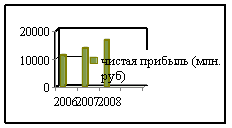

Как видно из таблицы 2.4, в 2008 г. на предприятии сохранился рост прибыли. Прибыль от всей деятельности составила 16518 млн. р., прибыль от реализации продукции - 20468 млн. р., чистая прибыль составила 12678 млн.р. .

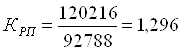

Уровень рентабельности – 21,6%, позволяет говорить о стабильности на предприятии, высокой конкурентоспособности и качестве продукции. Небольшое падение уровня рентабельности по отношению к предыдущим периодам связано с некоторыми факторами внешней среды: обстановкой в мире, падением курса национальной валюты, в следствии чего, роста цен у поставщиков на сырье и материалы, высокой процентной ставкой на услуги кредитования.

Для проведения анализа проследим динамику показателей прибыли на ЗАО «МЗБН», используя данные отчетности предприятия. Результаты представлены в таблице 2.5.

Таблица 2.5 - Динамика показателей прибыли

| Показатели | 2006 млн.р | 2007 млн.р | 2008 млн.р | Отклонение 2006г. к 2007г. | Отклонение 2007г. к 2008г. | ||||||||||

| млн. р. | % | млн. р. | % | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||||||

| ДОХОДЫ И РАСХОДЫ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ | |||||||||||||||

| Выручка от реализации товаров, продукции, работ, услуг | 98217 | 124361 | 152790 | 26144 | 126,6 | 28429 | 122,9 | ||||||||

| Налоги, включаемые в выручку от реализации товаров, продукции, работ, услуг | 23826 | 31242 | 37590 | 7 416 | 131,1 | 6 348 | 120,3 | ||||||||

| Выручка от реализации товаров, продукции, работ, услуг за минусом НДС, акцизов и иных аналогичных обязательных платежей, в том числе: | 74391 | 93119 | 115200 | 18728 | 125,2 | 22081 | 123,7 | ||||||||

| Себестоимость реализованных товаров, продукции, работ, услуг | 52105 | 65720 | 78912 | 13615 | 126,1 | 13192 | 120,1 | ||||||||

| Расходы на реализацию | 8074 | 9788 | 15 820 | 1 714 | 121,2 | 6032 | 161,6 | ||||||||

| Прибыль (убыток) от реализации | 14 212 | 17 611 | 20 468 | 3 399 | 23,9 | 2857 | 16,2 | ||||||||

| ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ | |||||||||||||||

| Операционные доходы | 967 | 16976 | 373 | 16009 | 756 | -16603 | 2,2 | ||||||||

| Операционные расходы | 1722 | 18353 | 1773 | -16631 | 1066 | -16580 | 9,7 | ||||||||

| Прибыль (убыток) от операционных доходов и расходов | -755 | -1377 | -1400 | -622 | 182,4 | 2777 | -101,6 | ||||||||

| ВНЕРЕАЛИЗАЦИОН- НЫЕ ДОХОДЫ И РАСХОДЫ | |||||||||||||||

| Внереализационные доходы | 306 | 1000 | 500 | 694 | 326,8 | -500 | 50 | ||||||||

| Налоги, включаемые во внереализационные доходы | 31 | 31 | 31 | - | - | - | - | ||||||||

| Внереализационные доходы за минусом НДС, иных обязательных платежей | 275 | 969 | 469 | 694 | 352,4 | -500 | 48,4 | ||||||||

| Внереализационные расходы | 2363 | 3339 | 3019 | 976 | 141,3 | -320 | 90,4 | ||||||||

| Прибыль (убыток) от внереализационных доходов и расходов | -2088 | -2370 | -2550 | -282 | 113,5 | 180 | 107,6 | ||||||||

| ПРИБЫЛЬ (УБЫТОК) ЗА ОТЧЕТНЫЙ ПЕРИОД | 11369 | 13864 | 16518 | 495 | 121,9 | 2 654 | 119,1 | ||||||||

| НАЛОГИ И СБОРЫ, ПРОИЗВОДИМЫЕ ИЗ ПРИБЫЛИ | 2850 | 2758 | 3840 | -92 | 96,8 | 1 082 | 139,2 | ||||||||

| РАСХОДЫ И ПЛАТЕЖИ ИЗ ПРИБЫЛИ | 1 | 1 | 6 | 0 | 0 | 5 | 500 | ||||||||

| ПРИБЫЛЬ (УБЫТОК) К РАСПРЕДЕЛЕНИЮ | 8 519 | 11 106 | 12 678 | 2 587 | 130,4 | 1 572 | 114,2 | ||||||||

Из таблицы 2.5 видно, что балансовая прибыль предприятия в 2008г., составила 16518 млн. р. Прибыль за отчетный период состоит из: прибыли от реализации продукции – 20468 млн. р.; прибыли от операционных доходов – 1400 млн. р.; убытка от внереализационных доходов и расходов – - 2550 млн. р. Показатель балансовой прибыли за отчетный период возрос, по сравнению за предыдущие периоды. Это связано с увеличением показателя прибыли от реализации продукции на 2857 млн. р. При этом убыток от операционных доходов и расходов составил 101,6 млн.р., а убыток от внереализационных доходов и расходов составил 107,6 млн. р.

Таким образом, за анализируемый период балансовая прибыль в абсолютном выражении увеличилась на 5149 млн. р. Увеличение в 2007 г. произошло за счет прибыли от реализации. В 2008 г. увеличение балансовой прибыли предприятия произошло также за счет прибыли от реализации, однако темпы роста данных показателей значительно снизились.

Более наглядно динамику чистой прибыли можно увидеть на рисунке 2.8.

Рисунок 2.8 – Динамика чистой прибыли

Проведем факторный анализ изменения прибыли от реализации продукции в 2008г. по сравнению с прибылью, полученной в 2007 г.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП), ее структуры (Удi), себестоимости (Сi) и уровня отпускных цен (Цi):

![]() , (1.1)

, (1.1)

При проведении расчета за план будут приниматься значения показателей за 2007 г., за факт − значения за 2008 г.

Расчет влияния этих факторов на сумму прибыли можно определить, используя следующие данные.

Таблица 2.6 – Исходные данные для факторного анализа прибыли от реализации продукции

| Показатель | План, млн. р. | План, пересчитанный на фактический объем продаж, млн. р. | Факт, млн. р. |

| Выручка от реализации продукции (без налогов из выручки), В | 93119 | 104159 | 115200 |

| Полная себестоимость, С | 65720 | 72316 | 78912 |

| Прибыль от реализации продукции, П | 17611 | 31843 | 20468 |

Изменение прибыли от реализации за счет изменения:

- объема и структуры реализованной продукции (![]() ):

):

![]() , (1.2)

, (1.2)

где ![]() – плановое значение прибыли от реализации продукции, пересчитанное на фактический объем продаж, млн. р.;

– плановое значение прибыли от реализации продукции, пересчитанное на фактический объем продаж, млн. р.;

![]() – плановое значение прибыли от реализации продукции, млн. р.

– плановое значение прибыли от реализации продукции, млн. р. ![]() млн. р.

млн. р.

- только объема продаж (![]() ):

):

![]() (1.3)

(1.3)

где ![]() – коэффициент выполнения плана по реализации продукции.

– коэффициент выполнения плана по реализации продукции.

![]() , (1.4)

, (1.4)

где ![]() – фактический объем реализованной продукции, млн. р.;

– фактический объем реализованной продукции, млн. р.;

![]() – плановый объем реализованной продукции, млн. р.

– плановый объем реализованной продукции, млн. р.

![]() млн. р.

млн. р.

- структуры реализованной продукции (![]() ):

):

![]() , (1.5)

, (1.5)

![]() млн. р.

млн. р.

- полной себестоимости (![]() ):

):

![]() , (1.6)

, (1.6)

![]() млн. р.

млн. р.

- отпускных цен (![]() ):

):

![]() , (1.7)

, (1.7)

![]() млн. р.

млн. р.

Таблица 2.7 − Результаты расчетов факторов первого уровня на сумму прибыли от реализации продукции

| Факторы | Значение, млн. р. |

| Объем реализованной продукции | +228,2 |

| Структура реализованной продукции | +14003,8 |

| Цены на продукцию | +22081,0 |

| Себестоимость реализованной продукции | -6596,0 |

| Итого | 15485,0 |

Результаты расчетов показывают, что увеличение прибыли от реализации в 2008 г. по сравнению с предыдущим годом (+2857 млн. р.) произошло за счет увеличения цен (+22081 млн.р.) на продукцию. А также изменение структуры реализованной продукции, поспособствовавшее увеличению прибыли на 14003,8 млн.р. Это объясняется ростом в общем объеме реализации удельного веса высокорентабельных видов продукции.

Исходя из результатов анализа, можно сделать вывод, что главным резервом увеличения прибыли является снижение себестоимости продукции на 6596 млн. р.

Проведем факторный анализ изменения различных показателей рентабельности (рентабельность продукции и рентабельность продаж) с 2006 по 2008 гг. методом цепной подстановки.

Таблица 2.8− Исходные данные для факторного анализа рентабельности продукции

| Показатели | 2006 год | 2007 год | 2008 год |

| Полная себестоимость, млн. р. (С) | 52 105 | 65 720 | 78 912 |

| Прибыль от реализации продукции, млн. р. (П) | 14 212 | 17 611 | 20 468 |

| Рентабельность продукции, % (Р) | 23,6 | 23,3 | 21,6 |

| Рентабельность продаж, % (Р) | 26,1 | 26,3 | 24,2 |

Проанализируем изменение рентабельности продукции (![]() ) в 2007 г. по сравнению с 2006 г.

) в 2007 г. по сравнению с 2006 г.

![]() , (1.8)

, (1.8)

где ![]() – изменение рентабельности за счет изменения прибыли от реализации продукции, %;

– изменение рентабельности за счет изменения прибыли от реализации продукции, %;

![]() – первый условный показатель, рассчитанный при фактическом значении прибыли от реализации и плановом значении себестоимости продукции, %;

– первый условный показатель, рассчитанный при фактическом значении прибыли от реализации и плановом значении себестоимости продукции, %;

![]() – плановое значение рентабельности, %;

– плановое значение рентабельности, %;

![]() ,

, ![]() – плановое и фактическое значения прибыли, млн. р.;

– плановое и фактическое значения прибыли, млн. р.;

![]() – плановое значение полной себестоимости продукции, млн. р.

– плановое значение полной себестоимости продукции, млн. р.

![]()

![]() (1.9)

(1.9)

где ![]() – изменение рентабельности за счет изменения полной себестоимости, %;

– изменение рентабельности за счет изменения полной себестоимости, %;

![]() – фактическое значение рентабельности, %;

– фактическое значение рентабельности, %;

![]() – фактическое значение полной себестоимости, млн. р.

– фактическое значение полной себестоимости, млн. р.

![]()

Таким образом, рентабельность в 2007 г. снизилась по сравнению с 2006 г. на 0,3% из-за изменения полной себестоимости – этот фактор уменьшил рентабельность на 7%. Другой фактор первого порядка – изменение прибыли от реализации – оказал положительное влияние на рентабельность – 6,52%.

Проанализируем влияние факторов на изменение рентабельности продукции с 2007 по 2008 г.

![]()

![]()

Таким образом, рентабельность в 2008 г. снизилась по сравнению с 2007 г. на 1,7%.

Таблица 2.9 − Результаты расчетов влияния факторов первого порядка на уровень рентабельности продукции

| Факторы | Значение, % | |

| 2007 г. к 2006 г. | 2008 г. к 2007 г. | |

| Изменение прибыли | 6,7 | 3,5 |

| Изменение себестоимости продукции | -7 | -5,2 |

| Итого | -0,3 | -1,7 |

На изменение анализируемого показателя негативное влияние оказали сокращение прибыли от реализации (этот фактор уменьшил рентабельность на 3,5%). Следовательно, можно сделать вывод, что резервами повышения уровня рентабельности являются рост прибыли от реализации, а также снижение её полной себестоимости.

Далее проанализируем изменение показателя работы предприятия – рентабельности продаж (оборота) ![]() – с 2007 по 2008 гг.

– с 2007 по 2008 гг.

![]() , (1.10)

, (1.10)

Стоит отметить, что в некоторых случаях в расчете вместо прибыли от реализации продукции используется значение чистой прибыли.

Таким образом, будет исследована зависимость изменения рентабельности продаж от влияния двух факторов – выручки и себестоимости.

![]() , (1.11)

, (1.11)

где ![]() – изменение рентабельности продаж за счет изменения, %;

– изменение рентабельности продаж за счет изменения, %;

![]() – первый условный показатель, рассчитанный при фактическом значении выручки и плановом значении себестоимости продукции, %;

– первый условный показатель, рассчитанный при фактическом значении выручки и плановом значении себестоимости продукции, %;

![]() – плановое значение рентабельности, %;

– плановое значение рентабельности, %;

![]() ,

, ![]() – плановое и фактическое значения выручки, млн. р.;

– плановое и фактическое значения выручки, млн. р.;

![]() – плановое значение полной себестоимости продукции, млн. р.

– плановое значение полной себестоимости продукции, млн. р.

![]()

![]() , (1.12)

, (1.12)

где ![]() – изменение рентабельности продаж за счет изменения полной себестоимости, %;

– изменение рентабельности продаж за счет изменения полной себестоимости, %;

![]() – фактическое значение рентабельности продаж, %;

– фактическое значение рентабельности продаж, %;

![]() – фактическое значение полной себестоимости, млн. р.

– фактическое значение полной себестоимости, млн. р.

![]()

Следовательно, на изменения рентабельности продаж на 2,1%, положительное влияние оказало изменение выручки продукции (+13,53%) и отрицательное влияние – изменение себестоимости (-11,45%).

Таким образом, подтвердился сделанный ранее вывод о том, что важнейшим резервом повышения рентабельности работы предприятия является увеличение выручки от реализации выпускаемой продукции и снижение себестоимости.

Похожие работы

... и банкротстве части покупателей. В 2008 году возросла доля просроченной дебиторской задолженности. В проектном разделе данной работы предложены пути уменьшения дебиторской задолженности. 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ 3.1 Снижение запасов материалов и готовой продукции на складах Одним из основных моментов повышения эффективности использования оборотных ...

... фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия. 3. Оценка результатов хозяйственной деятельности предприятия в рыночной экономике (на примере ОАО «Винзавод «Георгиевский»). 3.1. Оценка экономического потенциала предприятия и источников его формирования. ...

... необходимость ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. оценка повышение конкурентоспособность предприятие 2. КОМПЛЕКСНАЯ ОЦЕНКА ПОКАЗАТЕЛЕЙ КОНКУРЕНТОСПОСОБНОСТИ ФИРМЫ НА ПРИМЕРЕ ООО «скотный двор» и оОо «мясокомбинат» 2.1 Краткая экономическая характеристика предприятий ООО «Скотный двор» и ООО «Мясокомбинат» ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

0 комментариев