РЕСПУБЛИКА БЕЛАРУСЬ И МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС

ЗАО «МЗБН», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

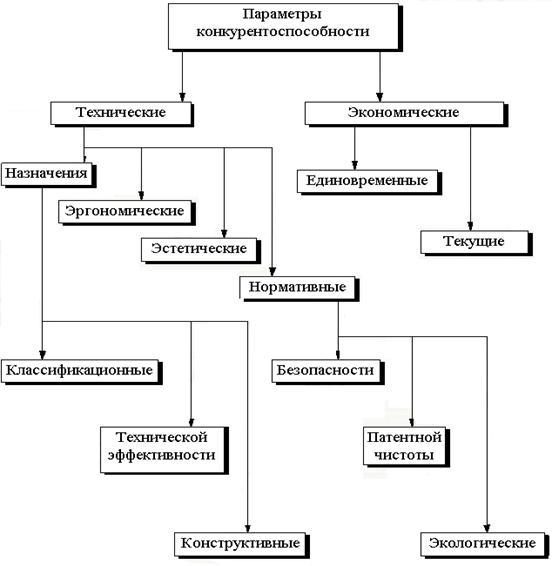

Характеристика выпускаемой продукции и её рынков сбыта

Анализ производственно-хозяйственной деятельности ЗАО «МЗБН»

Анализ структуры и динамики себестоимости продукции

Анализ себестоимости отдельных видов продукции

Анализ прибыли и рентабельности предприятия

Анализ финансового состояния предприятия

Выявленные недостатки и предложения по улучшению работы предприятия

Повышение технического уровня производства за счет внедрения новой линий по розливу минеральной воды и безалкогольных напитков

Результаты анализа предоставить начальнику отдела для использования при выборе поставщиков на следующий год

Изменение объема и структуры продукции

Совершенствование технологического процесса изготовления минеральных вод

Совершенствование технического процесса изготовления печатной платы электронного блока

СОВЕРШЕНСТВОВАНИЕ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗА СЧЕТ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА

Реализация разработанных мероприятий

Навигация

Анализ структуры и динамики себестоимости продукции

Совершенствование производственно-хозяйственной деятельности предприятия (на примере ЗАО "Минский завод безалкогольных напитков")

150574

знака

25

таблиц

4

изображения

2.3.2 Анализ структуры и динамики себестоимости продукции

Анализ себестоимости продукции проводится с целью решения следующих задач:

- определение динамики по основным показателям себестоимости;

- определение причин изменения себестоимости по факторам, по видам продукции, по статьям калькуляции;

- выявление и оценка неиспользованных возможностей снижения себестоимости и разработка мер по мобилизации резервов снижения себестоимости.

При определении динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

Сопоставлением затрат по экономическим элементам в абсолютной сумме и в процентах к общим затратам за отчетный год с затратами за предшествующий год выявляются направления в изменении отдельных элементов затрат.

Для детального анализа себестоимости продукции осуществим исследование ее структуры по элементам затрат за 2007 и 2008 годы.

Таблица 2.2 - Себестоимость выполненных работ за 2006-2008 год в разрезе статей затрат.

| Наименование показателя | 2006г. | 2007г. | 2008г. |

| млн. р. | млн. р. | млн. р. | |

| 1 | 2 | 3 | 4 |

| Материальные затраты, в т.ч. | 47523 | 58345 | 69849 |

| - сырье и материалы | 41414 | 50972 | 61122 |

| - работы и услуги производственного характера, выполняемые другими организациями | 3393 | 3327 | 812 |

| - топливо энергетические ресурсы | 1700 | 2489 | 2738 |

| Расходы на оплату труда | 6075 | 7354 | 8671 |

| Отчисления на социальные нужды | 3040 | 3557 | 4134 |

| Амортизация основных фондов | 1722 | 2851 | 3675 |

| Прочие материальные затраты | 1813 | 2790 | 2177 |

| Полная себестоимость | 52105 | 65720 | 78912 |

Анализ расходов по элементам затрат показывает, что производство является достаточно материалоемким и энергоемким, при этом значительную долю затрат составляют затраты на сырье и материалы. Это во многом объясняется тем, что значительная часть затрат предприятия уходит на сырье и материалы.

Из таблицы видно, что при сравнении 2007 г. с 2006 г. производственная себестоимость продукции увеличилась на 13615 млн. р., в 2008 г., по сравнению с 2007 г., произошло увеличение на 13192 млн. р.

На увеличение себестоимости в 2007 г. значительное влияние оказало увеличение оптовых цен на сырье и материалы на 9558 млн. р.

В 2008 г. увеличение затрат на сырье и материалы составило 11504 млн. р., что меньше чем в 2007 г. Это связано прежде всего с проводимыми предприятием мероприятиями по снижению материалоемкости продукции, а также изменением структуры выпуска.

Увеличение затрат по статье «Топливо энергетические ресурсы» в 2007 г. связано со увеличением выпуска продукции. Увеличение аналогичных затрат в 2008 г. было обусловлено закупкой нового оборудования.

Повышение расходов на оплату труда произошло за счет роста тарифных ставок на оплату труда, что связано с государственной политикой по увеличению заработной платы.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Амортизационные отчисления занимают наименьшую долю. Также высокий процент занимают затраты на оплату труда.

Похожие работы

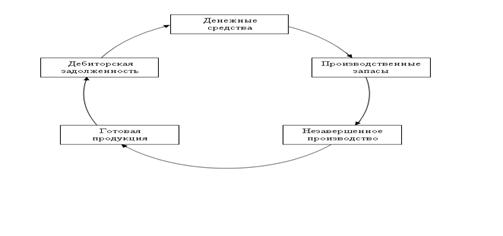

... и банкротстве части покупателей. В 2008 году возросла доля просроченной дебиторской задолженности. В проектном разделе данной работы предложены пути уменьшения дебиторской задолженности. 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ 3.1 Снижение запасов материалов и готовой продукции на складах Одним из основных моментов повышения эффективности использования оборотных ...

... фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия. 3. Оценка результатов хозяйственной деятельности предприятия в рыночной экономике (на примере ОАО «Винзавод «Георгиевский»). 3.1. Оценка экономического потенциала предприятия и источников его формирования. ...

... необходимость ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. оценка повышение конкурентоспособность предприятие 2. КОМПЛЕКСНАЯ ОЦЕНКА ПОКАЗАТЕЛЕЙ КОНКУРЕНТОСПОСОБНОСТИ ФИРМЫ НА ПРИМЕРЕ ООО «скотный двор» и оОо «мясокомбинат» 2.1 Краткая экономическая характеристика предприятий ООО «Скотный двор» и ООО «Мясокомбинат» ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

0 комментариев