Описание продукции (услуги)

Описание отрасли

Организационная структура

Общая схема формирования финансового результата деятельности ООО «Юком» для плательщиков НДС

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности ООО «Юком», являющегося плательщиком единого налога на вмененный доход

Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС

Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Экономия на платежах по ЕСН при одновременном снижении налогооблагаемой прибыли

Экономия на платежах по ЕСН за счет применения договоров о предоставлении персонала

ЕСН и суммы денежной компенсации за неиспользованный отпуск

Экономия на платежах по НДФЛ

Технические мероприятия

Размер доли участника в Уставном капитале определяется в процентах

Отношения Работника и Общества, возникшие на основе трудового договора (контракта), регулируются законодательством Российской Федерации о труде

Навигация

Схема формирования финансового результата деятельности

Технико–экономическое обоснование создания нового предприятия

162571

знак

34

таблицы

27

изображений

2.10. Схема формирования финансового результата деятельности

ИП «Юком», являющегося плательщиком единого налога на вмененный доход

Статья 346 (26) НК РФ определяет перечень отдельных видов предпринимательской деятельности, в отношении которых организации и ИП может применять систему налогообложения в виде единого налога на вмененный доход.

Выполнение строительно–монтажных работ не входит в перечень статьи 346 (26), следовательно ООО «Юком» не может применять данную систему налогообложения

2.11. Сравнительный анализ эффективности использования схем налогообложения

Рассмотрев различные схемы налогообложения, выберем наилучший вариант формирования финансового результата деятельности предприятия ООО «Юком» с целью:

Ø уменьшения налоговых платежей

Ø упрощения ведения бухгалтерского учета

Ø увеличения чистой прибыли, остающейся в распоряжении

Для этого сравним основные показатели деятельности предприятия во всех схемах ФФРДП:

Ø прибыль чистая, остающаяся в распоряжении предприятия

Ø налоговая нагрузка

Ø рентабельность по чистой прибыли, остающейся в распоряжении предприятия

Для удобства оперирования с финансовыми результатами деятельности предприятия, введем следующие обозначения:

1. Общая схема формирования финансового результата деятельности ООО «Юком» для плательщиков НДС

2. Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения для неплательщиков НДС

3. Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения с использованием ускоренной амортизацией для неплательщика НДС

4. Схема формирования финансового результата деятельности ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

5. Схема формирования финансового результата деятельности ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов

6. Общая схема формирования финансового результата деятельности ИП «Юком» для плательщиков НДС

7. Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС

8. Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

9. Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов

Обобщим результаты, полученные путем расчетов различных схем ФФРДП, и проанализируем их. Для наглядности построим графики.

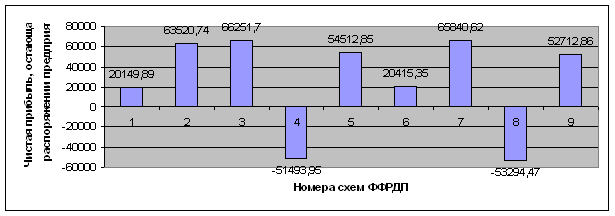

Сводная таблица по чистой прибыли, остающейся в распоряжении предприятия

| Система налогообложения | Прибыль, руб. | |

| 1 | ОСНО ООО для плательщика НДС | 20149,89 |

| 2 | ОСНО ООО для неплательщика НДС | 63520,74 |

| 3 | ОСНО ООО для неплательщика НДС с ускор. Ат | 66251,70 |

| 4 | УСН д ООО | (-51493,95) |

| 5 | УСН д-р ООО | 54512,85 |

| 6 | ОСНО ИП для плательщика НДС | 20415,35 |

| 7 | ОСНО ИП для неплательщика НДС | 65840,62 |

| 8 | УСН д ИП | (-53294,47) |

| 9 | УСН д-р ИП | 52712,86 |

Величина чистой прибыли, остающейся в распоряжении предприятия,

в зависимости от системы налогообложения

Из таблицы и графика видно, что общая схема налогообложения для плательщиков НДС, которую ООО «Юком» применяет на данном этапе, не является наиболее выгодной: прибыль чистая, остающаяся в распоряжении составляет всего 20149,89 руб. Аналогичная ситуация ждет предприятие, если оно трансформируется в ИП.

Схема формирования финансового результата деятельности ООО «Юком» и ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода является убыточной. Это связано с тем, что предприятие несет очень большие затраты на производство и вынуждена будет платить единый налог 15% с валовой выручки, сумма которого перекрывает разницу между доходами и расходами предприятия.

Самыми привлекательными вариантами схем являются:

2.Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения для неплательщиков НДС

3.Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения с использованием ускоренной амортизацией для неплательщика НДС

7.Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС.

Как мы видим, компания может добиться более высоких результатов, если будет применять право на освобождение от исполнения обязанностей налогоплательщика по НДС.

На данном этапе компания вынуждена уплачивать НДС, т.к. крупные предприятия отказываются сотрудничать с компаниями, которые на выделяют НДС. Если ООО «Юком» удастся урегулировать этот вопрос, то чистая прибыль остающаяся в распоряжении увеличится в разы и составит от 63520,74 руб. до 66251,70 руб. соответственно по 2,7 и 3 схемам. Данные показатели будут лучше настоящих (схема №1) в 315%- 328%.

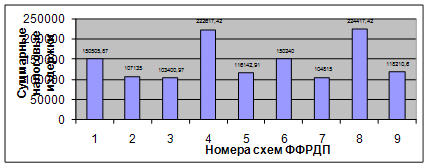

Сводная таблица по суммарным налоговым издержкам

| Система налогообложения | Налоговая нагрузка, руб. | |

| 1 | ОСНО ООО для плательщика НДС | 150505,87 |

| 2 | ОСНО ООО для неплательщика НДС | 107135,00 |

| 3 | ОСНО ООО для неплательщика НДС с ускор. Ат | 103400,97 |

| 4 | УСН д ООО | 222617,42 |

| 5 | УСН д-р ООО | 116142,91 |

| 6 | ОСНО ИП для плательщика НДС | 150240,41 |

| 7 | ОСНО ИП для неплательщика НДС | 104815,14 |

| 8 | УСН д ИП | 224417,42 |

| 9 | УСН д-р ИП | 118410,60 |

Величина суммарных налоговых издержек

в зависимости от системы налогообложения

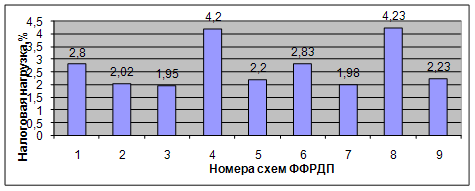

Сводная таблица по налоговой нагрузке предприятия

| Система налогообложения | Налоговая нагрузка, % | |

| 1 | ОСНО ООО для плательщика НДС | 2,80 |

| 2 | ОСНО ООО для неплательщика НДС | 2,02 |

| 3 | ОСНО ООО для неплательщика НДС с ускор. Ат | 1,95 |

| 4 | УСН д ООО | 4,20 |

| 5 | УСН д-р ООО | 2,20 |

| 6 | ОСНО ИП для плательщика НДС | 2,83 |

| 7 | ОСНО ИП для неплательщика НДС | 1,98 |

| 8 | УСН д ИП | 4,23 |

| 9 | УСН д-р ИП | 2,23 |

Величина налоговой нагрузки предприятия

в зависимости от системы налогообложения

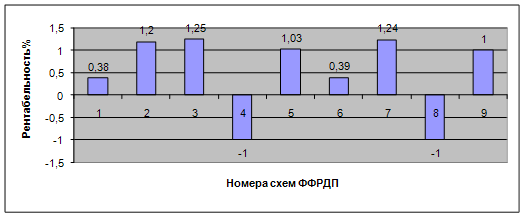

Сводная таблица рентабельности по чистой прибыли, остающейся в распоряжении предприятия

| Система налогообложения | Рентабельность % | |

| 1 | ОСНО ООО для плательщика НДС | 0,38 |

| 2 | ОСНО ООО для неплательщика НДС | 1,20 |

| 3 | ОСНО ООО для неплательщика НДС с ускор. Ат | 1,25 |

| 4 | УСН д ООО | (-1) |

| 5 | УСН д-р ООО | 1,03 |

| 6 | ОСНО ИП для плательщика НДС | 0,39 |

| 7 | ОСНО ИП для неплательщика НДС | 1,24 |

| 8 | УСН д ИП | (-1) |

| 9 | УСН д-р ИП | 1,00 |

Величина рентабельности деятельности предприятия

в зависимости от системы налогообложения

Глава 3. Организационно-технические мероприятия, направленные на повышение экономической эффективности создаваемого предприятия

3.1. Организационные мероприятия

3.1.1. Варианты экономии на налогах

3.1.1.1. Экономия на платежах по налогу на прибыль, единому социальному налогу и налогу на доходы физических лиц с помощью задержки выплаты работникам заработной платы

Экономию на платежах по налогу на прибыль, единому социальному налогу и налогу на доходы физических лиц можно обеспечить с помощью задержки выплаты работникам заработной платы. В этой связи педставляется целесообразным прежде всего напомнить в кратком изложении основные и общие положения статьи 136 ТК РФ о порядке, месте и сроках выплаты заработной платы и нормы статьи 236 ТК РФ о материальной ответственности работодателя за задержку выплаты заработной платы, в частности, как то:

Ø при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенного удержания, а также об общей денежной сумме, подлежащей выплате;

Ø заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в

банке на условиях, определенных коллективным договором или трудовым до

говором;

Ø место и сроки выплаты заработной платы в не денежной форме определяются коллективным договором или трудовым договором;

Ø заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается законом или трудовым договором;

Ø заработная плата выплачивается не реже, чем каждые полмесяца в

день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором;

Ø для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы;

Ø при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня;

Ø оплата отпуска производится не позднее, чем за три дня до его начала.

Ø при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Конкретный размер выплачиваемой работнику денежной компенсации определяется коллективным договором или трудовым договором.

Таким образом, при нарушении работодателем сроков осуществления указанных выше и иных выплат работнику, работодатель обязан выплатить причитающиеся работнику суммы:

Ø с уплатой денежной компенсации в виде процентов. Размер процентов не может быть ниже 1/300 ставки рефинансирования Банка России действовавшей за все время задержки выплаты (т.е. изменения этой ставки, имевшие место в это время, нужно учитывать);

Ø с уплатой такой компенсации за каждый день задержки выплат. В изъятие из общих правил ст. 14 ТК РФ отсчет срока в данном случае начинается со следующего дня после установленного дня выплаты;

Ø конкретный размер выплат (но не ниже сумм, исчисленных по правилам ст. 236 ТК РФ), определяется в коллективном договоре либо в трудовом договоре.

Особо подчеркнем, что поскольку ТК РФ установлен минимальный предел размера компенсации при нарушении работодателем сроков осуществления указанных выше и иных выплат работнику, этот размер может быть увеличен. Во избежание при реализации предлагаемого способа возможных споров с налоговыми чиновниками целесообразно конкретный, размер компенсации указать в трудовом (коллективном) договоре. Подчеркнем, что только на первый взгляд выплата такой компенсации приносит организации дополнительные издержки — на самом деле ее несложно обернуть с выгодой и для организации, и для работника.

Существо способа экономии на платежах по налогу на прибыль, единому социальному налогу и налогу на доходы физических лиц с помощью задержки выплаты работникам заработной платы заключается в том, что сначала организация формально задерживает выдачу заработной платы работникам, а затем выплачивает им компенсацию за такую задержку. Суммы компенсаций уменьшают базу по прибыли и не облагаются налогом на доходы физических лиц и единым социальным налогом. Иными словами, выплата денег в виде компенсации за задержку заработной платы по существу для организации является своеобразной идеальной формой оплаты труда работников, поскольку позволяет организации не платить так называемые «зарплатные» налоги и позволяет ей экономить на налоге на прибыль. Кроме того, экономит также и работник, поскольку если зарплата «белая», он выиграет оттого, что налога на доходы физических лиц с него будет удержано меньше, а это, в свою очередь, означает, что на руки он получит большую сумму наличных денег.

В целях реализации на практике излагаемого способа предварительно необходимо провести несколько подготовительных мероприятий, как то:

Ø установить работникам новые официальные оклады. Дело в том, что если подразумевается, что работники фактически будут получать на руки наличные деньги в том же размере, как и раньше, то размер заработной платы формально следует снизить. Оставшуюся часть денег работник будет получать в виде компенсации. Если подразумевается повышение заработной платы работникам, ее размер формально снижать не следует, поскольку реальная заработная плата увеличится за счет возмещения за задержку;

Ø определить размер процентов, по которым в дальнейшем будет рассчитываться компенсация, и указать его в трудовых (коллективных) договорах. Акцентируем внимание на том обстоятельстве, что эффективность способа прямо пропорциональна ставке этих процентов, поскольку с ее увеличением возрастает экономия. В этой связи отметим, что установленный ТК РФ минимальный размер компенсации по ставке в размере 1/300 ставки рефинансирования ЦБ России желаемого результата не принесет. Заключенные ранее с работниками трудовые договоры переоформлять необязательно — к ним можно оформить дополнительные соглашения, и этого будет достаточно;

Ø рассчитать количество дней задержки зарплаты, чтобы работник с учетом процентов получил необходимую сумму. В этих целях совершенно необязательно сдвигать вперед день выплаты заработной платы. Так, если работники привыкли получать деньги 20-го числа, то официально можно установить днем выдачи заработной платы, например, 5-е число или какое-либо иное число. Сделать это можно, разумеется, с помощью указанных выше дополнительных соглашений к трудовым договорам либо самостоятельным распорядительным документом руководителя организации (приказом).

При применении рассматриваемого способа налог на доходы физических лиц с компенсации за задержку выдачи заработной платы начислять и удерживать не надо (пункт 1 статьи 217 НК РФ). Еще раз напомним — процент за просрочку выдачи заработной платы должен быть зафиксирован в трудовом или коллективном договоре.

Сумма компенсации за задержку выплаты заработной платы единым социальным налогом не облагается, поскольку выплата такой компенсации предусмотрена законодательством Российской Федерации (статья 238 НК РФ).

Хотя НК РФ затраты на выплату работникам компенсации за задержку зарплаты в составе расходов на оплату труда прямо не указаны, однако их перечень не является исчерпывающим (открыт), поскольку согласно пункту 25 статьи 255 НК РФ «к расходам на оплату труда в целях настоящей главы относятся, в частности: ...другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором». Иными словами, на практике применение приведенной выше в форме цитаты по тексту НК РФ нормы означает:

Ø во-первых, в налоговом учете могут отражаться указанные выше расходы;

Ø во-вторых, любая выплата работнику, предусмотренная договором с ним, уменьшает налог на прибыль.

Разумеется, это прямо и непосредственно относится и к компенсации за несвоевременную выплату заработной платы.

В целях пресечения возможной попытки со стороны налоговых чиновников не согласиться с таким ходом рассуждений со ссылкой на начало первого абзаца статьи 255 НК РФ, которым определено, что «в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда ... », им следует сразу процитировать продолжение этого же текста о том, что «в расходы налогоплательщика на оплату труда включаются расходы, связанные с содержанием работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами». Под эти слова компенсация подходит вполне, поскольку она прямо предусмотрена ТК. РФ и указана в трудовом договоре.

В отношении возможных рассуждений налоговых чиновников о том, что компенсации за задержку заработной платы экономически не оправданы, необходимо возразить, что выплатой компенсации за задержку заработной платы прежде всего исполняются требования закона и добавить, что за нарушение трудового законодательства предусмотрена ответственность — в частности, административная в виде штрафа и приостановления деятельности на срок до 90 суток (статья 5.27 КоАП РФ). К этому еще можно добавить, что, административной ответственности подлежит должностное лицо в случае совершения им административного правонарушения в связи с неисполнением либо ненадлежащим исполнением своих служебных обязанностей (статья 2.4 КоАП РФ), а конкретное должностное лицо обязано исполнять те закрепленные в нормах права правила, которые обусловлены тем, в каком государственном органе оно исполняет свои обязанности — т.е. применительно к должностному лицу налогового органа недопустимо нарушение с его стороны действующего законодательства, в том числе в форме действий, направленных на принуждение налогоплательщика к нарушению норм действующего законодательства.

Похожие работы

... : 11,54=31,196 дней Для второго года освоения и периода полного использования мощности все показатели рассчитываются аналогично выше рассмотренным примерам. Таблица 21- Основные технико-экономические показатели работы предприятия Показатели Освоение Полная мощность 1 год 2 год 1 2 3 4 1 Объем реализации продукции, шт. 1000 2000 2500 2 Объем реализации продукции в стоимостном ...

обходимости создания нового бизнеса, определение миссии и целей предприятия Ресторанный бизнес на Украине переживает настоящий бум. За последний год количество предприятий общепита увеличилось на 25-30 процентов, и это еще не предел, их количество будет расти в различных сегментах. К сожалению, определенная часть из них исчезнет, так и не завоевав своего потребителя и не окупив вложенные ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

... материальными ресурсами. Важным качеством любого предпринимателя современного предприятия является способность гибко реагировать на изменение ситуации. 1. Технико-экономическое обоснование создания предприятия 1.1 Фонд времени рабочих и оборудования Годовое число рабочих часов называют действительным годовым фондом времени. Действительный фонд времени разрабатывается применительно к ...

0 комментариев