Описание продукции (услуги)

Описание отрасли

Организационная структура

Общая схема формирования финансового результата деятельности ООО «Юком» для плательщиков НДС

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности ООО «Юком», являющегося плательщиком единого налога на вмененный доход

Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС

Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Экономия на платежах по ЕСН при одновременном снижении налогооблагаемой прибыли

Экономия на платежах по ЕСН за счет применения договоров о предоставлении персонала

ЕСН и суммы денежной компенсации за неиспользованный отпуск

Экономия на платежах по НДФЛ

Технические мероприятия

Размер доли участника в Уставном капитале определяется в процентах

Отношения Работника и Общества, возникшие на основе трудового договора (контракта), регулируются законодательством Российской Федерации о труде

Навигация

Экономия на платежах по НДФЛ

Технико–экономическое обоснование создания нового предприятия

162571

знак

34

таблицы

27

изображений

3.1.1.8. Экономия на платежах по НДФЛ

Сэкономить на НДФЛ (как, впрочем, и на ЕСН) можно следующим способом. Если руководитель (директор) является работником фирмы, с его зарплаты уплачивается НДФЛ (а также ЕСН). В соответствии со статьей 42 Закона «Об обществах с ограниченной ответственностью» и статьей 69 Закона «Об акционерных обществах» собрание учредителей (акционеров) может передать полномочия директора управляющему. В роли управляющего может выступать индивидуальный предприниматель, который с зарплаты будет получать доход по договору возмездного оказания услуг. Если такой управляющий перейдет на упрощенную систему налогообложения, то он будет иметь возможность перечислять в бюджет только 6 процентов своих доходов от предпринимательской деятельности (п. 1 ст. 346.20 НК РФ). Ни НДФЛ, ни ЕСН ему уплачивать не придется. Для этого нужно прекратить трудовые отношения с директором, зарегистрировать его в качестве индивидуального предпринимателя и внести изменения в учредительные документы организации. Однако, данный способ неприменим, если единственный участник 000 является также и его директором - заключить договор с самим собой невозможно, поскольку это противоречит пункту 1 статьи 420 ГК, РФ.

Сэкономить на налоговых платежах можно путем оформления выплат работникам в виде дивидендов, что позволяет уплачивать НДФЛ по ставке в размере 9 % (п. 4 ст. 224 НК РФ), а ЕСН не уплачивается вообще (п. 1 ст. 236 НК РФ).Для достижения указанной цели создается новая фирма, доли в которой по невысокой номинальной стоимости приобретают работники основной (заинтересованной) фирмы. Затем прибыль из основной фирмы переводится во вновь созданную фирму и распределяется в виде дивидендов между сотрудниками-акционерами. Целесообразно, чтобы распределяемую на дивиденды прибыль зарабатывали те компании, которые перешли на упрощенную систему налогообложения при ставке в размере 6% или уплачивают единый налог на вмененный доход (ЕНВД). В такой ситуации сумма налогов, уплаченных с прибыли, которая будет распределена на дивиденды, снизится, и схема станет еще более эффективной.

3.1.2. Реорганизация юридического лица

Согласно пункту 1 статьи 57 ГК РФ реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

Снижение налогообложения через реорганизацию возможна только в случае, если организация не имеет долгов либо в состоянии их оперативно и досрочно погасить, а сама процедура реорганизации четко детализирована — вплоть до выделения в разделительном балансе или передаточном акте конкретных налоговых обязательств и прав, передаваемых в процессе реорганизации.

Как указано выше, реорганизация может осуществляться в формах выделения, разделения, присоединения, слияния и преобразования. Последняя форма реорганизации практически бесполезна в целях уменьшения налогового бремени. Поэтому целесообразно применение реорганизации только в тех формах, которые наиболее приемлемы с точки зрения снижения налоговых платежей.

Распределение доходов и расходов между вновь созданными предприятиями

Реорганизуем предприятия ООО «Юком» с общей схемой налогообложения для плательщиков НДС в ООО «Юком1» с ОСНО для неплательщиков НДС и ООО «Юком2» с УСНд-р. Проведем реорганизацию с целью экономии на платежах по ЕСН за счет применения договоров о предоставлении персонала[1]. ООО «Юком2» будет предоставлять персонал ООО «Юком1».

| № | Показатели | Базовый вариант | №1 | №2 |

| ООО ОСНО для плат.НДС | ООО ОСНО для неплат. НДС | ООО УСНд-р | ||

| 1 | Валовая выручка | 5300340,5 | 5097186,7 | 203153,8 |

| 2 | Затраты на производство | 5235899,6 | 5020556,6 | 189610,2 |

| 2.1. | Материальные затраты | 4920426,5 | 4920426,5 | 0 |

| 2.2. | ФОТ: | 295118,7 | 85584,4 | 189610,2 |

| Зарплата | 233850 | 67816,5 | 166033,5 | |

| ЕСН | 61268,7 | 17767,9 | 23576 | |

| 2.3. | Амортизация | 14545,6 | 14545,6 | 0 |

| 2.4. | Прочие | 0 | 0 | 0 |

Схема формирования финансового результата деятельности

ООО «Юком1», применяющего общую систему налогообложения

для неплательщиков НДС

| № п/п | ПОКАЗАТЕЛИ | С НДС |

| 1 | Выручка от реализации | 5097186,7 |

| 2 | Затраты на производство продукции | 5020556,6 |

| Материальные затраты | 4920426,5 | |

| -материалы | 3936341,2 | |

| -аренда и коммун. платежи | 590451,2 | |

| -ГСМ | 295225,6 | |

| -прочие | 98408,5 | |

| Фонд оплаты труда | 85584,4 | |

| -зарплата | 67816,4 | |

| -ЕСН 26% | 17632,5 | |

| -СНС 1,2% | 135,5 | |

| Прочие затраты | 0 | |

| Амортизация | 14545,65 | |

| 3 | Результат от реализации | 76630,1 |

| 4 | Прибыль балансовая | 76630,1 |

| 5 | Прибыль налогооблагаемая | 76630,1 |

| 6 | Налог на прибыль 24% | 18391,2 |

| 7 | Прибыль чистая | 58238,9 |

| 8 | Расходы из прибыли | 0 |

| 9 | Прибыль чистая, остающаяся в распоряжении | 72784,5 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п | Виды уплачиваемых налогов | Сумма |

| 1 | Налог на добавленную стоимость, руб | 0 |

| 2 | Налог на доход физических лиц , руб | 8816,1 |

| 3 | Единый социальный налог, руб | 17768 |

| 4 | Налог на прибыль, 24%, руб | 18391,2 |

| 5 | Налог на имущество организации, руб | 0 |

| Налоговая нагрузка, % | 0,9 | |

| Рентабельность по чистой прибыли, % | 1,4 | |

Схема формирования финансового результата деятельности

ООО «Юком2», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов

| № п/п | ПОКАЗАТЕЛИ | С НДС |

| 1 | Выручка от реализации (без НДС) | 203153,86 |

| 2 | Затраты на производство продукции | 189610,25 |

| Материальные затраты | 0 | |

| -материалы | - | |

| -аренда и коммун. платежи | - | |

| -ГСМ | - | |

| -прочие | - | |

| ФОТ | 189610,25 | |

| -зарплата | 166033,5 | |

| -страховые взносы 14% от з/пл | 23244,69 | |

| -СНС 1,2% | 332,1 | |

| Прочие затраты | 0 | |

| Расходы на приобретение ОС и НМА | 0 | |

| 3 | Результат от реализации | 13543,6 |

| 4 | Енд-р 15% от Рр | 2031,54 |

|

| МЕнд-р 1% от Вв | 2031,54 |

| 5 | Расходы из прибыли | 0 |

| 6 | Прибыль чистая, остающаяся в распоряжении | 11512 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п | Виды уплачиваемых налогов | Сумма |

| 1 | Минимальный единый налог, 1% от Вв | 2031,54 |

| 2 | Налог на доход физических лиц , руб | 21584,4 |

| 3 | Отчисления в пенсионный фонд, 14% | 23244,7 |

| Налоговая нагрузка, % | 23 | |

| Рентабельность по чистой прибыли, % | 5,7 | |

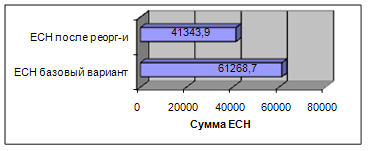

Посмотрим, как изменился ЕСН после реорганизации за счет применения договоров о предоставлении персонала.

Сумма ЕСН, уплачиваемого предприятием снизилась почти в 1,5 раза или на 32,5 % (на 19924,9 руб.) от первоначального варианта.

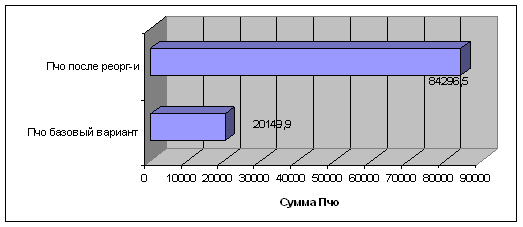

Сводная таблица по прибыли, остающейся в распоряжении предприятия

| Базовый вариант ООО «Юком» | ООО «Юком1» ОСНО для наплат.НДС | ООО «Юком2» УСНд-р | Сумма чистой прибыли после реорганизации |

| 20149,9 | 72784,5 | 11512 | 84296,5 |

После реорганизации сумма чистой прибыли, остающейся в распоряжении предприятия, увеличилась в 4,2 раза или на 320% (на 64146,6 руб.).

Анализируя все показатели можно сделать выводы, что данная реорганизация очень эффективна (что также видно на графике далее). За счет такой значительной экономии на налоговых платежах предприятие может успешно развиваться.

Похожие работы

... : 11,54=31,196 дней Для второго года освоения и периода полного использования мощности все показатели рассчитываются аналогично выше рассмотренным примерам. Таблица 21- Основные технико-экономические показатели работы предприятия Показатели Освоение Полная мощность 1 год 2 год 1 2 3 4 1 Объем реализации продукции, шт. 1000 2000 2500 2 Объем реализации продукции в стоимостном ...

обходимости создания нового бизнеса, определение миссии и целей предприятия Ресторанный бизнес на Украине переживает настоящий бум. За последний год количество предприятий общепита увеличилось на 25-30 процентов, и это еще не предел, их количество будет расти в различных сегментах. К сожалению, определенная часть из них исчезнет, так и не завоевав своего потребителя и не окупив вложенные ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

... материальными ресурсами. Важным качеством любого предпринимателя современного предприятия является способность гибко реагировать на изменение ситуации. 1. Технико-экономическое обоснование создания предприятия 1.1 Фонд времени рабочих и оборудования Годовое число рабочих часов называют действительным годовым фондом времени. Действительный фонд времени разрабатывается применительно к ...

0 комментариев