Описание продукции (услуги)

Описание отрасли

Организационная структура

Общая схема формирования финансового результата деятельности ООО «Юком» для плательщиков НДС

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности ООО «Юком», являющегося плательщиком единого налога на вмененный доход

Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС

Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Экономия на платежах по ЕСН при одновременном снижении налогооблагаемой прибыли

Экономия на платежах по ЕСН за счет применения договоров о предоставлении персонала

ЕСН и суммы денежной компенсации за неиспользованный отпуск

Экономия на платежах по НДФЛ

Технические мероприятия

Размер доли участника в Уставном капитале определяется в процентах

Отношения Работника и Общества, возникшие на основе трудового договора (контракта), регулируются законодательством Российской Федерации о труде

Навигация

Схема формирования финансового результата деятельности

Технико–экономическое обоснование создания нового предприятия

162571

знак

34

таблицы

27

изображений

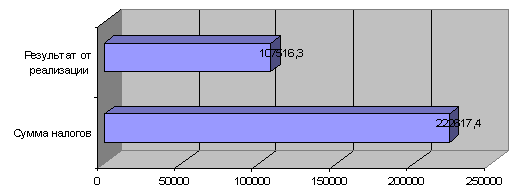

2.4.1 Схема формирования финансового результата деятельности

ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

| № п/п | ПОКАЗАТЕЛИ | С НДС |

| 1 | Выручка от реализации (без НДС) | 5300340,52 |

| 2 | Затраты на производство продукции | 5192824,26 |

| Материальные затраты | 4920426,5 | |

| -материалы | 3936341,2 | |

| -аренда и коммун. платежи | 590451,2 | |

| -ГСМ | 295225,6 | |

| -прочие | 98408,5 | |

| ФОТ | 267056,7 | |

| -зарплата | 233850 | |

| -страховые взносы 14% от з/пл | 32739 | |

| -СНС 1,2% | 467,7 | |

| Прочие затраты | 5808,76 | |

| Расходы на приобретение ОС и НМА | 0 | |

| 3 | ЕНд 6% от Вв | 318020,43 |

|

| МЕНд - СВ(СВ<=0,5*Енд) | 159010,215 |

| 4 | Прибыль чистая, остающаяся в распоряжении | -51493, 955 |

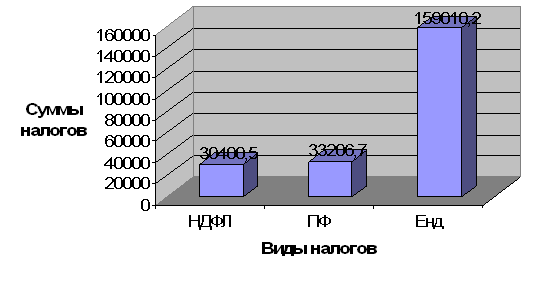

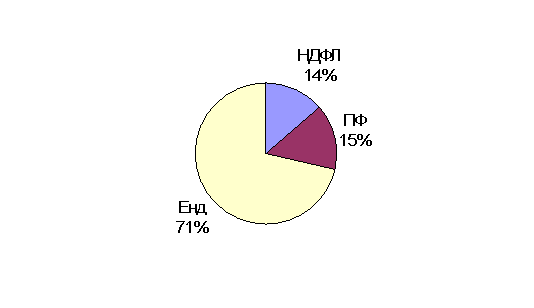

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п | Виды уплачиваемых налогов | Сумма |

| 1 | Налог на добавленную стоимость, руб | 0 |

| 2 | Налог на доход физических лиц , руб | 30400,5 |

| 3 | Отчисления в пенсионный фонд, 14,2% | 33206,7 |

| 4 | Единый налог с дохода, 6%/2 | 159010,215 |

| 5 | Налог на имущество организации, руб | 0 |

| Налоговая нагрузка, % | 4,2 | |

| Рентабельность по чистой прибыли, % | (-1) | |

Похожие работы

... : 11,54=31,196 дней Для второго года освоения и периода полного использования мощности все показатели рассчитываются аналогично выше рассмотренным примерам. Таблица 21- Основные технико-экономические показатели работы предприятия Показатели Освоение Полная мощность 1 год 2 год 1 2 3 4 1 Объем реализации продукции, шт. 1000 2000 2500 2 Объем реализации продукции в стоимостном ...

обходимости создания нового бизнеса, определение миссии и целей предприятия Ресторанный бизнес на Украине переживает настоящий бум. За последний год количество предприятий общепита увеличилось на 25-30 процентов, и это еще не предел, их количество будет расти в различных сегментах. К сожалению, определенная часть из них исчезнет, так и не завоевав своего потребителя и не окупив вложенные ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

... материальными ресурсами. Важным качеством любого предпринимателя современного предприятия является способность гибко реагировать на изменение ситуации. 1. Технико-экономическое обоснование создания предприятия 1.1 Фонд времени рабочих и оборудования Годовое число рабочих часов называют действительным годовым фондом времени. Действительный фонд времени разрабатывается применительно к ...

0 комментариев