Описание продукции (услуги)

Описание отрасли

Организационная структура

Общая схема формирования финансового результата деятельности ООО «Юком» для плательщиков НДС

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности ООО «Юком», являющегося плательщиком единого налога на вмененный доход

Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС

Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

Схема формирования финансового результата деятельности

Схема формирования финансового результата деятельности

Экономия на платежах по ЕСН при одновременном снижении налогооблагаемой прибыли

Экономия на платежах по ЕСН за счет применения договоров о предоставлении персонала

ЕСН и суммы денежной компенсации за неиспользованный отпуск

Экономия на платежах по НДФЛ

Технические мероприятия

Размер доли участника в Уставном капитале определяется в процентах

Отношения Работника и Общества, возникшие на основе трудового договора (контракта), регулируются законодательством Российской Федерации о труде

Навигация

Схема формирования финансового результата деятельности

Технико–экономическое обоснование создания нового предприятия

162571

знак

34

таблицы

27

изображений

2.3. Схема формирования финансового результата деятельности

ООО «Юком», применяющего общую систему налогообложения с использованием ускоренной амортизацией для неплательщика НДС.

| № п/п | ПОКАЗАТЕЛИ | С НДС |

| 1 | Выручка от реализации | 5300340,52 |

| 2 | Затраты на производство продукции | 5250445,26 |

| Материальные затраты | 4920426,5 | |

| -материалы | 3936341,2 | |

| -аренда и коммун. платежи | 590451,2 | |

| -ГСМ | 295225,6 | |

| -прочие | 98408,5 | |

| Фонд оплаты труда | 295118,7 | |

| -зарплата | 233850 | |

| -ЕСН 26% | 60801 | |

| -СНС 1,2% | 467,7 | |

| Прочие затраты | 5808,76 | |

| Амортизация | 29091,3 | |

| 3 | Результат от реализации | 48895,26 |

| 4 | Прибыль балансовая | 48895,26 |

| 5 | Прибыль налогооблагаемая | 48895,26 |

| 6 | Налог на прибыль 24% | 11734,86 |

| 7 | Прибыль чистая | 37160,4 |

| 8 | Расходы из прибыли | 0 |

| 9 | Прибыль чистая, остающаяся в распоряжении | 66251,7 |

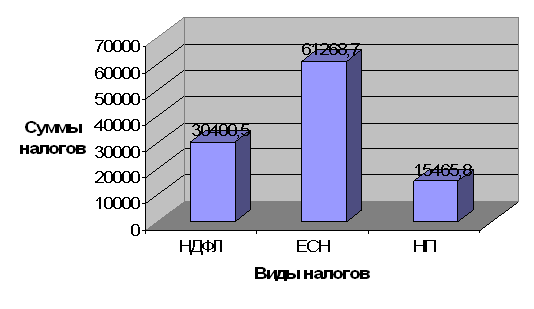

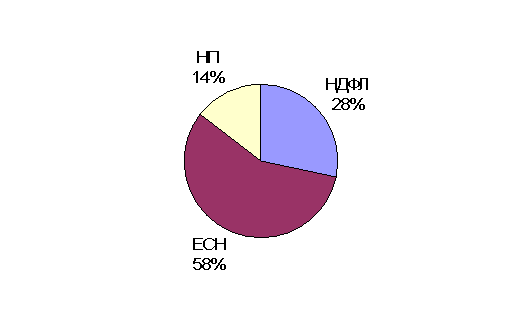

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п | Виды уплачиваемых налогов | Сумма |

| 1 | Налог на добавленную стоимость, руб | 0 |

| 2 | Налог на доход физических лиц , руб | 30400,5 |

| 3 | Единый социальный налог, руб | 61268,7 |

| 4 | Налог на прибыль, 24%, руб | 15465,8 |

| 5 | Налог на имущество организации, руб | 0 |

| Налоговая нагрузка, % | 1,95 | |

| Рентабельность по чистой прибыли, % | 1,25 | |

2.4.Упрощенная система налогообложения. Отличие УСН от общего режима налогообложения.

Упрощенная система налогообложения (УСН) является специальным налоговым режимом, применяемым на добровольной основе в соответствии с главой 26.2 НК РФ. При применении УСН:

Ø организациями уплачиваются страховые взносы на обязательное пенсионное страхование и единый налог (ЕН), исчисляемый по результатам их хозяйственной деятельности за год, но не являются плательщиками налога на прибыль, налога на имущество, ЕСН, НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации);

Ø все остальные налоги уплачиваются в соответствии с общим режимом налогообложения;

Ø организации не освобождаются от исполнения обязанностей налогового агента.

Для определения наиболее выгодного режима налогообложения прежде всего необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Основные факторы налоговой нагрузки при применении УСН и общего режима налогообложения для сравнительного анализа приведены ниже в таблице.

| Налоговые обязательства | Ставка, % | Общий режим | УСН |

| Налог на прибыль | 24 | + | - |

| Налог на имущество | 2,2 (мах) | + | - |

| ЕСН | 26 | + | - |

| НДС | 10; 18 | + | - |

| Страховые взносы в ПФР | 14 | + * | + * |

| НДС, уплачиваемый на таможне | 10; 18 | + ** | + ** |

| Обязанности налогового агента | + | + | |

| ЕН | 6; 15 | - | + |

| Иные установленные налоги | + | + | |

| * Страховые взносы в ПФР при общем режиме налогообложения уменьшают размер оплаты по ЕСН, а при УСН они уменьшают размер оплаты по ЕН, но не более чем на 50%. ** НДС, уплаченный при ввозе товаров на таможенную территорию Российской Федерации, принимается к вычету по НДС при общем режиме налогообложения, а при УСН он включается в расходы, умень: шающие налогооблагаемую базу по ЕН. | |||

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации.

Если организация приняла решение о целесообразности применения УСН, то ей следует выбрать один из двух объектов налогообложения: доходы (первый вариант) или доходы, уменьшенные на величину расходов (второй вариант). В первом варианте налоговая ставка устанавливается в размере 6%. Во втором варианте налоговая ставка равна 15%, но в этом случае уплачивается минимальный налог. Сумма минимального налога составляет 1 % доходов. Минимальный налог уплачивается, только если единый налог меньше суммы минимального налога. При этом необходимо учитывать, что хотя объект налогообложения выбирается налогоплательщиком самостоятельно, он не может им изменяться в течение всего срока применения УСН (ст. 346.14 НК РФ).

При выборе варианта УСН (с учетом всего ранее сказанного) необходимо проанализировать сумму подлежащего исчислению единого налога. На величину единого налога непосредственно влияют суммы доходов, расходов, начисленных страховых взносов в ПФР и выплаченных пособий по временной нетрудоспособности.

Единый налог рассчитывается:

Ø в первом варианте по формуле: ЕН=Дх6%-П-Б.

Ø во втором варианте по формуле: ЕН = (Д-Р)х15%,

где:

ЕН — единый налог,

Д - доходы,

Р - расходы,

П - сумма начисленных страховых взносов в ПФР,

Б - сумма выплаченных пособий по временной нетрудоспособности (так назывемые «больничные»).

Если не учитывать сумму начисленных страховых взносов в ПФР и сумму выплаченных пособий по временной нетрудоспособности, то приведенная выше формула приобретает вид: ЕН = Д х 6% = (Д - Р) х 15%,

Где Р = ДхО,6.

Таким образом, если расходы составляют менее 60% уровня доходов, предпочтительнее использовать первый вариант, но если расходы составляют более 60% уровня доходов, то необходимо дополнительно проанализировать влияние суммы начисленных страховых взносов в ПФР и суммы выплаченных пособий по временной нетрудоспособности («больничных») на величину единого налога.

Кроме того, думается, необходимо иметь в виду, что налогоплательщик считается перешедшим с применения УСН на применение общего режима налогообложения, если по итогам налогового (отчетного) периода имеет место хотя бы одно из условий, как то:

Ø доход организации превышает 20 млн руб.;

Ø остаточная стоимость основных средств и нематериальных активов превышает 100 млн руб.;

Ø доля непосредственного участия других организаций в капитале налогоплательщика составляет более 25% (кроме общественных организаций инвалидов);

Ø средняя численность работников превышает 100 человек.

Как видим, перечисленные выше ограничения могут существенным образом влиять на перспективы развития применяющей УСН организации, оказывая сдерживающее воздействие, что при прочих равных условиях само по себе является негативным фактором.

Причем, следует иметь в виду также следующие обстоятельства:

Ø переход с применения УСН на применение на общий режим налогообложения осуществляется с начала того квартала, в котором было допущено соответствующее превышение;

Ø налогоплательщик, перешедший с УСН на общий режим налогообложения, вправе вновь перейти на УСН, но не ранее чем через один год после того, как он утратил право на применение УСН;

Ø отказаться от применения УСН можно и в добровольном порядке, но только с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором организация предполагает перейти на общий режим налогообложения.

Плательщиками ЕН признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном главой 26.2 НК РФ. Ограничения на применение организациями УСН установлены ст. 346.12 НК РФ.

Для организаций, желающих применять УСН, НК РФ определен заявительный порядок, согласно которому налогоплательщик подает в налоговый орган по месту своего нахождения заявление о переходе на УСН в период с 1 октября по 30 ноября года, предшествующего году, с которого он переходит на УСН. Вновь созданные организации могут применять УСН в текущем календарном году с момента создания организации, если они подали заявление о переходе на УСН одновременно с подачей заявления о постановке на учет в налоговых органах.

Похожие работы

... : 11,54=31,196 дней Для второго года освоения и периода полного использования мощности все показатели рассчитываются аналогично выше рассмотренным примерам. Таблица 21- Основные технико-экономические показатели работы предприятия Показатели Освоение Полная мощность 1 год 2 год 1 2 3 4 1 Объем реализации продукции, шт. 1000 2000 2500 2 Объем реализации продукции в стоимостном ...

обходимости создания нового бизнеса, определение миссии и целей предприятия Ресторанный бизнес на Украине переживает настоящий бум. За последний год количество предприятий общепита увеличилось на 25-30 процентов, и это еще не предел, их количество будет расти в различных сегментах. К сожалению, определенная часть из них исчезнет, так и не завоевав своего потребителя и не окупив вложенные ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

... материальными ресурсами. Важным качеством любого предпринимателя современного предприятия является способность гибко реагировать на изменение ситуации. 1. Технико-экономическое обоснование создания предприятия 1.1 Фонд времени рабочих и оборудования Годовое число рабочих часов называют действительным годовым фондом времени. Действительный фонд времени разрабатывается применительно к ...

0 комментариев