Показатели эффективности управления капиталом, вложенным в имущество предприятия

Инвестиционная программа ОАО «РЖД» - инструмент управления имуществом локомотивного хозяйства

Оценка управления капиталом, вложенным в имущество локомотивного депо Кавказская за период 2005-2007 годы

Оценка эффективности управления имуществом Кавказского локомотивного депо

Повышение эффективности управления капиталом, вложенным в имущество Кавказского локомотивного депо

Руб/тн = 9100 руб

Безопасность и экологичность решений проекта

Охрана окружающей среды

Шабалин, Н.Г. Энергосбережение в стационарном хозяйстве // Железнодорожный транспорт. – 2002. - № 2. – с. 22 - 25

Навигация

Охрана окружающей среды

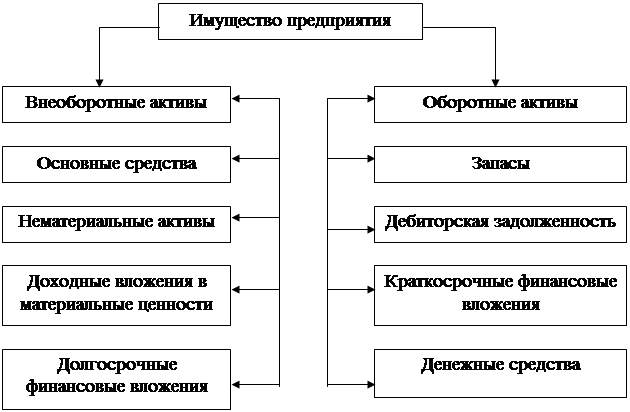

Управление капиталом, вложенным в имущество предприятия

151725

знаков

30

таблиц

26

изображений

4.2 Охрана окружающей среды

Кавказское локомотивное депо как источник загрязнения атмосферы

Локомотивное депо станции Кавказская, являясь одним из подразделений Краснодарского отделения Северо-Кавказской железной дороги и выполняя свою производственную деятельность, вносит свою лепту в загрязнение окружающей среды (экологический паспорт).

Локомотивное депо станции Кавказская расположено в северо-западной части города Кропоткина. С одной стороны от предприятия находятся жилые зоны, на северо-западе локомотивное депо граничит со складами, на западе депо расположены подъездные железнодорожные пути, на востоке-вагонное депо станции Кавказская. Территория достаточно благоустроена, озеленена, асфальтирована.

На территории депо находятся: цех ремонта электровозов, группа вспомогательных цехов, котельная, гараж, химическая лаборатория, химчистка флотационная, кладовая, административно-бытовой корпус, пескосушка, пескозаправочные конструкции, смазко-раздаточная,установки обеспыливания электровозов, склад угля и склад песка. Данные о том, какие вещества выбрасывает в атмосферу каждый объект и в каком количестве сведены в таблицу 4.1.

При деревообработке выделяется пыль древесная, поступающая в атмосферу как после очистки в пылеосадительной камере, так и без очистки.

При обработке металлов на металлоорабатывающих станках в атмосферу выбрасывается пыль металическая и абразивная. Часть заточных станков оборудованы механической вентиляцией, представленной вытяжным зонтом и воздухоотводом.

От постов электосварки, газорезки, газовой сварки в атмосферу выбрасывается железа оксид, марганца диоксид и диоксид азота без очистки.

Пост зарядки аккумуляторных батарей оборудован механической вентсистемой, представленной вытяжным зонтом и воздухоотводом. При работе данного участка в атмосферу выбрасывается гидроокись натрия.

Таблица 4.1 - Выбросы загрязняющих веществ

| Определяемое вещество | Выброс, г/с | Время, час/год | Валовый выброс, т/год | |

| 1 | 2 | 3 | 4 | |

| 1 Котельная азота диоксид азота оксид углерода оксид сернистый ангидрид | 0,143220 0,023273 0,219898 0,73637 | 8760,0 | 4,339038 0,705090 6,383297 22,414843 | |

| 2 Деревообрабатывающий цех пыль древесная до очистки пыль древесная после очистки | 0,265408 0,021012 | 480,0 | 0,458625 0,036690 | |

| 3 Выгрузка опилок пыль древесная | 0,058690 | Τ,0 | 0,000208 | |

| 4 Выгрузка цемента пыль цементная | 0,001887 | 6,0 | 0,000041 | |

| 5 Битумный котел. Строительный участок бензол толуол углеводороды | 0,000460 0,000983 0,010415 | 20,0 | 0,000033 0,000071 0,000750 | |

| 6 Шерстемоечное отделение. Ванны мойки и пропитки углеводороды | 0,003611 | 360,0 | 0,004680 | |

| 7 Зачистная камера пыль косточковая | 0,079209 | 20,0 | 0,00571 | |

| 8 Аппаратный цех. Ванны мойки и пропитки углеводороды | 0,002261 | 6,0 | 0,000049 | |

| 9 Аккумуляторный участок натрия гидроокись | 0,000179 | 100,0 | 0,000064 | |

| 10 Цех точных приборов углеводороды | 0,007316 | 180,0 | 0,004741 | |

| 11 Компрессорная масло минеральное | 0,0002 | 1750,0 | 0,00126 | |

| 12 Автоматный цех. Ванна мойки углеводороды | 0,00704 | 360,0 | 0,009124 | |

| 13 Кузнечное отделение азота диоксид углерода оксид | 0,005324 0,061226 | 1200,0 | 0,023 0,2645 | |

| 14 Медницкий участок. Печь раздачи подшипников азота диоксид углерода оксид | 0,011546 0,045831 | 150,0 | 0,006235 0,024749 | |

| 15 Медницкий участок. Горн азота диоксид углерода оксид | 0,012067 0,031813 | 300,0 | 0,013032 0,034358 | |

| 16Медницкий участок. Печь выплавки свинец | 0,000496 | 100,0 | 0,000179 | |

| 17 Медницкий участок. Место лужения свинец аммиак | 0,000201 0,006694 | 100,0 | 0,000072 0,00241 | |

| 18 Медницкий участок. Тигель плавки свинец | 0,000297 | 100,0 | 0,000107 | |

| 19 Медницкий участок. Центрифуга Свинец | 0,000513 | 100,0 | 0,00018 | |

| 20 Отделение ремонта полозов. Заточной станок: пыль | 0,174417 | 200,0 | 0,125580 | |

| 21 Отделение ремонта полозов. Шлифование пыль графитовая | 0,082329 | 80,0 | 0,023712 | |

| 22 Отделение ремонта полозов. Протирка ацетоном ацетон | 0,006138 | 50,0 | 0,001105 | |

| 23 Пальцевое отделение пыль пропиленовая | 0,005786 | 90,0 | 0,001875 | |

| 24 Тепловозный цех. Ванна мойки углеводороды | 0,00322 | 100,0 | 0,001159 | |

| 25 Электромашинный цех пыль графитовая углеводороды | 0,061807 0,028620 | 24,0 220,0 | 0,00534 0,022667 | |

| 26 Обдувочная камера пыль неорганическая | 0,126017 | 50,0 | 0,0226683 | |

| 27 Пескоструйная камера пыль неорганическая | 0,109434 | 50,0 | 0,019698 | |

| 28 Хим лаборатория. Вытяжной шкаф углеводород | 0,002024 | 360,0 | 0,002623 | |

| 29 Пескосушильное отделение. Топка печи азотадиоксид углеродаоксид сернистый ангидрид зола углей пыль песка | 0,006232 0,034666 0,013633 0,022357 0,022357 0,236224 | 1000,0 1000,0 | 0,022435 0,124798 0,049079 0,080485 0,080485 0,850406 | |

| 30 Пескосушильное отделение. Раздаточный бункер пыль песка | 0,185271 | 250,0 | 0,166744 | |

Плата за выбросы по годам приведена в таблице 4.2.

Таблица 4.2 Платежи за выбросы

| Стоимость оплаты в год | 2005 год | 2006 год | 2007 год |

| За выбросы в воздух | 2,900 | 0,60 | 0,91 |

| За размещение отходов | 1,746 | 5,99 | 3,07 |

| Плата всего: | 4,646 | 6,59 | 3,98 |

Локомотивное депо создает также и твердые отходы, захламляющие большие территории. Состав твердых отходов предприятия определяется видом используемых сырьевых материалов и топлива. Это отходы металлов, дерева, пластмасс, обтирочного материала, резины и прочие материалы.

При мойке подвижного состава в воду проникают масло, несгоревшее топливо, сернистые соединения, фенолы, взвешенные частицы лакокрасочных покрытий.

Анализ загрязнения окружающей среды передвижными источниками локомотивным депо и платы за него

По результатам отчета по инвентаризации источников выбросов на Локомотивном депо станции Кавказская имеется 9 передвижных источников, из которых 3 легковых автомобиля, 4 грузовых автомобиля и 2 автобуса с бензиновым двигателем внутреннего сгорания.

Качественный и количественный состав выбросов от источников 0001-0049 определяется инструментальными методами в соответствии с нормативно-методической литературой.

Инвентаризация источников выбросов выполнена Дорожной вентиляционной, экологической лабораторией СКжд в период с сентября по октябрь 2006 года.

Общий выброс загрязняющих веществ в атмосферу от предприятия составил 20,5627 т/г. Гараж (источник 603) в этой сумме составляет 0,237 т -1,15 процента от общего выброса.

Плата за загрязнение окружающей среды зависит от того, в каком соотношении находятся фактические и предельно допустимые значения выбросов или сбросов. Если фактические выбросы или сбросы не больше предельно допустимых, то плата определяется как:

П = М · Ц · Кэ · Ки (4.9)

где М - фактические выбросы или сбросы вещества, т/год;

Ц - норматив платы за загрязнение окружающей среды данным

веществом передвижными источниками, руб/т;

Кэ - коэффициент, учитывающий экологическую ситуацию в

данном регионе (при расчете выбросов);

Ки - коэффициент индексации, значение которого устанавливается соответствующими экологическими органами в зависимости от экологической ситуации в стране.

Так, в 2004 году Ки = 1,1; в 2005 году Ки = 1,2; в 2007 году Ки = 1,3. Исходные данные для расчета платы за загрязнение окружающей среды передвижными источниками, принадлежащие локомотивному депо Кавказская представлены ниже.

Расчет платы за загрязнение атмосферы передвижными источниками производится по израсходованному количеству топлива

П = М · Ц · Ки · Кэ (4.10)

где М - масса топлива , т / год ;

Ц - цена топлива , руб / т ;

Кэ - коэффициент, учитывающий экологическую ситуацию в

данном регионе (при расчете выбросов), для Северо – Кавказского

региона Кэ = 1,6 в городах он дополнительно умножается на 1,2,

тогда для Кропоткина

Кэ= 1,6 · 1,2 = 1,92

Ки - коэффициент индексации, значение которого устанавливается соответствующими экологическими органами в зависимости от экологической ситуации в стране.

Исходные данные для расчета платы за загрязнение окружающей среды передвижными источниками

![]() – 50 т .

– 50 т .

![]() – 49 т .

– 49 т .

![]() – 1,3 руб / т .

– 1,3 руб / т .

![]() = 50 · 1,3 · 1,2 · 1,92 = 149,8 руб/год .

= 50 · 1,3 · 1,2 · 1,92 = 149,8 руб/год .

![]() = 49 · 1,3 ·1,3 · 1,92 = 158,9 руб/год .

= 49 · 1,3 ·1,3 · 1,92 = 158,9 руб/год .

В локомотивном депо Кавказская выбросы от передвижных источников не превышают лимитируемый показатель, соответственно плату за сверхлимные выбросы депо не производит.

Таким образом, расчет показал, что суммарная годовая плата увеличивается пропорционально коэффициенту индексации, который изменяется в зависимости от темпов инфляции. Поскольку, на протяжении последних 2-х лет с 2005 года по 2006 год фактическое количество выбросов загрязняющих веществ в атмосферу не изменилось, размер платы за 2005 год составил – 149,8 руб.; 2006 год – 158,9 руб.

Мероприятия по уменьшению загрязнений и выплат

В выбросах двигателей внутреннего сгорания (ДВС) обнаружено более 100 вредных соединений, которые условно можно разбить на шесть групп: I — диоксид углерода, водяные пары, водород, кислород; П - оксид углерода; III -окислы азота; IV - углеводороды; V - альдегиды; VI - сажа. При использовании в ДВС этилированных бензинов с выхлопными газами в атмосферу поступают соединения свинца.

При сгорании 1т бензина в атмосферу выбрасывается, кг: оксида углерода - 395; углеводородов - 34; окислов азота - 20; диоксида серы - 1,55;

альдегидов - 0,93. При сгорании 1 т дизельного топлива в атмосферу выбрасывается, кг: оксида углерода - 21; углеводородов - 20; окислов азота -34; альдегидов - 6,8; сажи до 2.

Большое влияние на массовый состав выбросов оказывают режимы эксплуатации и исправность систем ДВС и своевременность проведения регулировок.

Наибольшее влияние на увеличение расхода топлива и вредных веществ в выхлопных газах карбюраторных двигателей оказывают износ жиклеров карбюратора, нарушение регулировки системы холостого хода и регулировки уровня топлива в карбюраторе, износ деталей ускорительного насоса, повышение гидравлического сопротивления воздушного фильтра, неправильная установка зажигания, неправильная величина зазора в контактах прерывателя и их загрязнения, пониженная температура охлаждающей жидкости, износ деталей шатунно-кривошипного механизма и др.

Перечисленные неисправности увеличивают расход топлива на 10 процентов, а количество вредных веществ в выбросах на 15-50 процентов.

Повышение экологических показателей автомобиля возможно за счет проведения комплексных мероприятий по совершенствованию его конструкций и режима эксплуатации. К улучшению экологических показателей автомобиля приводят: повышение его экономичности; замена бензиновых ДВС на дизельные; применение нейтролизаторов в отработках газов ДВС: совершенствование режима работы ДВС и техническое обслуживание автомобиля.

Повышение топливной экономичности автомобиля достигается за счет совершенствования процесса сгорания в ДВС. Экологическими преимуществами по сравнению с бензиновыми ДВС обладают двигатели, работающие на альтернативных топливах (сжатый или сжиженный газ, этанол, метанол, водород и др.).

Значительное понижение токсичности ДВС достигается при использовании нейтролизаторов отработавших газов (ОГ). Нетрализатор - это дополнительное устройство, которое вводится в выпускную систему двигателя для понижения токсичности ОГ. Недостатками жидкостных нейтрализаторов являются: большая масса и габариты; необходимость частой смены рабочего раствора; неэффективность по отношению к СО; интенсивное испарение жидкости. Однако использование жидкостных нейтрализаторов в комбинированных системах очистки может быть рациональным, особенно для установок, обработавшие газы которых должны иметь низкую температуру при поступлении в атмосферу.

Соблюдение регламента технического обслуживания и контроль состава ОГ ДВС позволяет значительно сократить токсичные выбросы в атмосферу. Известно, что при 160 тыс. км пробега и при отсутствии контроля выбросы СО возрастают в 3,3 раза, а СпНм в 2,5 раза.

Выбросы токсичных веществ (СпНм и СО) из картера и топливной системы двигателя примерно на порядок ниже выбросов выхлопных газов и в настоящее время разрабатываются методы сжигания картерных газов ДВС.

Заключение

Основные направления повышения эффективности управления капиталом, вложенным в имущество структурного подразделения локомотивного хозяйства, вытекают из требований, предъявляемых в целом экономикой страны к работе железных дорог. В настоящее время в локомотивном хозяйстве внедряются новые мощные локомотивы, прогрессивная технология, новое высокопроизводительное оборудование, сокращается доля ручного труда в результате механизации и автоматизации производственных процессов, улучшаются условия труда работников, что непосредственным образом приводит к стабилизации и развитию локомотивных депо, повышению эффективности управления имуществом.

В целях ликвидации ручного труда важным фактором наиболее эффективного использования ремонтной базы является специализация и концентрация производства. Это позволяет на тех же производственных площадях осваивать большую программу ремонта, обеспечивать рост энерговооруженности и производительности труда, снижать себестоимость.

Рост эффективности производства предусматривает более рациональное использование основного и оборотного капитала. В эксплуатации это достигается путем улучшения использования тяговых средств, а на ремонте и техническом обслуживании - путем уменьшения неустановленного оборудования, повышения коэффициента сменности, ликвидации диспропорции между участками депо, применения устаревших методов ремонта, модернизации действующих машин и оборудования.

Все мероприятия, направленные на повышение эффективности управления производством и имуществом локомотивного депо можно условно разделить на две группы.

Мероприятия первой группы решают задачи освоения растущих перевозок и объемов ремонтных работ путем строительства и реконструкции зданий, сооружений, депо, внедрения новых типов локомотивов, замены оборудования и т.п. Эти мероприятия требуют значительных капитальных затрат и на первом этапе даже возможно приведут к росту расходов, но на перспективу с учетом роста объемов работы достаточно быстро окупаются и в дальнейшем приводят к значительной экономии расходов.

Вторая группа мероприятий - это внедрение научной организации труда, применение новых методов ремонта, новых технологических процессов в эксплуатации и ремонте, более совершенных технических средств, улучшение условий труда, выявление внутренних резервов производства и т.п. Мероприятия этой группы дают не только значительный эффект и требуют незначительных капитальных вложений, но и также заметно снижают уровень текущих эксплуатационных расходов. Капитальные вложения - это затраты на реконструкцию, модернизацию действующих и создание новых производственных фондов, направляемые на развитие локомотивного хозяйства и влекущие за собой экономию эксплуатационных расходов, а также более эффективное использование капитала, вложенного в имущество предприятия.

Исследования в дипломном проекте осуществлялись на основе данных финансовой отчетности Кавказского локомотивного депо, основными целями деятельности которого являются:

- обеспечение дороги исправными локомотивами для выполнения плана перевозок;

- организация на основе передовой технологии обслуживания и ремонта локомотивов и мотор-вагонного подвижного состава;

- создание условий для соблюдения установленного порядка труда и отдыха локомотивных бригад.

Оценка основных производственных показателей работы депо выявила тенденцию увеличения объема выполнения работ в натуральном исчислении (тонно-км брутто) в связи с тем, что в локомотивном депо освоили и эффективно применяют технологию ведения тяжеловесных поездов Общее количество тяжеловесных поездов увеличилось за три анализируемых года на 33,1%, что естественно повлияло на увеличение основного показателя работы локомотивного депо – ткм брутто. К 2007 году увеличение составило 43,5% относительно уровня 2005 года. В следствии увеличения объема работ наблюдается значительное повышение величины эксплуатационных расходов, которые к уровню 2005 года увеличились на 52% и, соответственно, увеличение численности работающих на 11,9%. При этом, следует отметить, что темп роста производительности труда значительно отстает от темпа роста среднемесячной заработной платы работников, т.е. 146,4% и 128,9% соответственно.

При оценке эффективности управления имуществом депо выявлено увеличение стоимости основного и оборотного капитала в целом. Увеличение первоначальной стоимости основных фондов в 2007 году по сравнению с 2005 годом составило на 40,5% и по сравнению с 2006 годом на 17,9% больше.

За исследуемый период наблюдается увеличение процента износа основных средств депо до 70,1%. Наибольший износ к 2007 году наблюдается по категории рабочих машин и оборудования и составляет 81,1%; транспортные средства изношены на 70,4%; наименее изношенными являются передаточные устройства – 23,9% и вычислительная техника – 33,6%.

Среднегодовая стоимость основных фондов в 2007 году увеличилась по сравнению с 2005 годом на 44,7 %, а по сравнению с 2006 годом – на 15,1 %

Обновление основных средств в 2007 году составило также 3% от общей их величины, выбытие, соответственно, - 4%. Величина основных средств на конец года снизилась по сравнению с началом года на 1%. Стоимость выбывших средств в 1,23 раза превышает стоимость поступивших за тот же период.

С целью эффективного управления капиталом, вложенным в имущество предприятия, в дипломном проекте разработаны направления и пути улучшения использования имущества локомотивного депо.

Основными направлениями улучшения использования имущества локомотивного депо в данном дипломном проекте являются:

- изменение плеч обслуживания локомотивных бригад в грузовом и пассажирском движении;

- частичное техническое перевооружение цехов по ремонту локомотивов.

При внедрении новых плеч обслуживания прогнозируется увеличение такого показателя, как объем перевозочной работы. При сохранении численности персонала локомотивных бригад на уровне 2007 года среднесуточная производительность локомотива составит 1213,4 тысяч тонно-км брутто, что на 7% выше уровня среднесуточной производительности локомотива в 2007 году.

Для улучшения технологии ремонта и эксплуатации локомотивов на базе внедрения передовых, ресурсосберегающих и информационных технологий в Кавказском локомотивном депо разработан проект доведения технической оснащенности депо до уровня базового ремонтного предприятия.

Внедрение в депо необходимого оборудования и замены существующего и устаревшего позволит:

- сократить ручной труд в трудоемких операциях;

- повысить качество деповского ремонта локомотивов;

- задействовать эффективнее производственные площади;

- производить ремонт локомотивов с более лучшими качественными характеристиками.

Внедрение и обновление оборудования позволит улучшить качество и количество ремонтируемых локомотивов до 1177 приведенных единиц, что приведет к увеличению объема ремонта в 2008 году на 5% по сравнению с 2007 годом.

Предлагаемые в дипломном проекте мероприятия позволят более эффективно управлять имуществом Кавказского локомотивного депо, о чем свидетельствует изменение показателей эффективности управления имуществом. Так наблюдается значительное повышение коэффициента обновления от величины 0,03 до 0,07 в виде прогнозного значения, т.е. в результате внедрения предлагаемых мероприятий будет обновлено около 7% стоимости основных средств депо. Коэффициент роста свидетельствует об увеличении общей стоимости основного капитала на 3% в сравнении с 2007 годом. Коэффициент интенсивности будет снижен в 2008 году до величины 0,62, которая характеризует долю выбывших основных средств относительно величины поступивших, т.е. 62%. Прогнозное значение коэффициента масштабности значительно увеличено, и составляет 0,06, т.е. масштаб обновления основного капитала относительно его стоимости на начало года составит 6%. Прогнозируется также повышение величины фондовооруженности депо с 239,4 тыс.руб./чел до 247,4 тыс.руб/чел. за счет увеличения среднегодовой стоимости основного капитала в результате поступления оборудования.

Список использованных источников

1 Федеральный закон Российской Федерации «Об охране окружающей среды в Российской Федерации» от 10 января 2002 года

2 Федеральный закон Российской Федерации «Об основах охраны труда в Российской Федерации» от 17 июля 1999 года № 181-ФЗ – М., 1999. – 49 с.

3 Айзинбуд, С.Я., Кельперис, П.И. Эксплуатация локомотивов. Учебник. - М.: Транспорт, 1990.

4 Айзинбуд, С.Я., Гутковский, В.А., Кельперис, П.И. Локомотивное хозяйство. (Второе издание) Учебник. - М.: Транспорт, 2004. - 263 с.

5 Афанасьев, И.А. Капитальный ремонт – на новый качественный уровень // Экономика железных дорог. – 2002. - № 9. – с. 105 - 108.

6 Барков, А.В., Баркова, Н.А., Азовцев, А.Ю. Мониторинг и диагностика роторных машин по вибрации. СПб.: СПбМТУ, 2004 – 169 с.

7 Белов, И.В., Терешина, Н.П., Галабурда В.Г. Экономика железнодорожного транспорта. Учебник для вузов – М.: УМК МПС России, 2004. – 600 с.

8 Быкадоров С.А. Себестоимость эксплуатационной и ремонтной работы при разделении функций локомотивных депо // Экономика железных дорог. –2003. - № 11. – с. 65 - 77.

9 Вовк, А.А., Вовк, Ю.А. Себестоимость единицы продукции как показатель эффективности производства // Экономика железных дорог. – 2004 № 4. – с. 30 – 37.

10 Гарин, В.М., Сапрыкин, В.И., Шатихина, Т.А. Расчеты воздействия объектов транспорта на окружающую среду: Учебное пособие. – Ростов-н/Д : РГУПС, 1997. – 74 с.

11 Гарин, В.М., Шатихина, Т.А. Расчет платы за загрязнение окружающей среды: Учебное пособие. – Ростов-н/Д : РГУПС, 1998. – 56 с.

12 Дмитриев, В.А. Экономика железнодорожного транспорта: Учебник для вузов железнодорожного транспорта. – М.: Транспорт, 2004. – 328 с.

13 Жданов, С.А. Основы теории экономического управления предприятием.-М.:Финпресс, 2003.- 240с.

14 Зубрев, Н.И., Шарпова, Н.А. Охрана окружающей среды и экологическая безопасность на железнодорожном транспорте: Учебное пособие. – М.: УМК МПС России, 2004. – 592 с.

15 Ильин, А.И. Управление предприятием.-М.: Полюс, 2003.-117с.

16 Ковалев, В.В. Финансовый анализ. Управлением капиталом. Выбор инвестиций.-М.:Финансы и статистика, 2003.-368.

17 Кучумов, В.А., Ребрик, Б.Н. Рекуперация электроэнергии: достижения и резервы // Железнодорожный транспорт. – 2005. - № 11. – с. 50 - 55.

18 Лисицын, А.Л. Ресурсосберегающие технологии – основы снижения издержек на железнодорожном транспорте // Экономика железных дорог. –2004. - № 1. – с. 32 - 42.

19 Лисицын, А.Л. Возможности экономии ресурсов на тягу поездов // Железнодорожный транспорт – 2002. - № 2. – с. 18 - 21.

20 Маслакова, С.С., Бойко, И.Г., Бычков, А.Н., Исиков, Е.Н. Экономика, организация и планирование локомотивного хозяйства. Учебник - М.: Транспорт, 2004. — 271 с.

21 Мачерет, Д.А. Совершенствование методов планирования и регулирования эксплуатационных расходов // Экономика железных дорог. – 2003. - № 8. – с. 15 - 28.

22 Мишарин, А.С. Приоритетные инвестиционные программы отрасли // Железнодорожный транспорт. – 2001. – № 2. – с. 2-9.

23 Панков, Ю.Н., Соловьева, М.С. Пути снижения эксплуатационных расходов железных дорог // Экономика железных дорог. – 2003. - № 8. – с. 38 - 47.

24 Панков Ю.Н., Лукашев В.И., Малашкова Л.А. Определение эффективности ресурсосберегающих мероприятий и технологий // Экономика железных дорог. – 2003. - № 9. – с. 57 - 66.

25 Русак, А.Д. Об использовании и экономии энергоресурсов в локомотивном хозяйстве // Железнодорожный транспорт. – 2005. - № 2. – с. 26 - 28.

26 Руднева, Л.В. По-хозяйски расходовать энергоресурсы // Железнодорожный транспорт. – 2003. - № 5. – с. 7 - 14.

27 Сайфранов, С.М. Локомотивное хозяйство // Железнодорожный транспорт. – 2003. - № 9. – с. 89 - 91.

28 Сергеев, И.В. Экономика предприятия: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 304 с.

29 Сергеев, Н.А. Поездами управляет автомашинист // Железнодорожный транспорт. – 2003. - № 5. – с. 15 - 17.

30 Терешина, Н.П. Современные проблемы экономики и управления на железнодорожном транспорте России // Экономика железных дорог. – 2004. - № 6. – с. 21 - 27.

31 Терешина, Н.П., Шкурина, Л.В. Конкурентоспособность железнодорожного транспорта: оценка имущественного и финансового потенциала. Учебное пособие. – М.: УМК МПС России, 2005. – 128 с.

32 Феоктистов, В.П., Журавлев, Н.М., Карюкин, А.В., Соболев Р.Ю. Оптимизация приведенных затрат по перспективному подвижному составу // Железнодорожный транспорт. – Серия. Локомотивы и локомотивное хозяйство. Ремонт локомотивов. ЭИ / ЦНИИТЭИ. – 2003. – Выпуск 4. с. 38 - 44.

33 Хасин, Л.Ф., Матвеев, А.Н. Экономика, организация и управление локомотивным хозяйством. – М.: Желдориздат, 2004. – 452 с.

34 Чипига, Н.П., Кривун, Е.В. Роль ресурсосберегающих технологий в реализации инвестиционной программы железных дорог // Экономика железных дорог. – 2003. - № 7. – с. 53 - 57.

35 Чупейкина, Л.Г. Методические подходы к планированию расходов локомотивного хозяйства на дорожно-сетевом уровне // Железнодорожный транспорт. – Серия. Локомотивы и локомотивное хозяйство. Ремонт локомотивов. ЭИ / ЦНИИТЭИ. – 2003. – Выпуск 2. с. 32 - 44.

Похожие работы

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

... -пассивный счет «Расчеты с разными дебиторами и кредиторами» (основной, для учета расчетов). Аналитический учет ведут по каждому дебитору. 3. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ. 3.1. СОБСТВЕННЫЙ КАПИТАЛ. Группа собственного капитала подразделяется на несколько подгрупп: - уставный капитал – это капитал, первоначально инвестированный собственником в деятельность ...

... и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. Наряду с показателями платежеспособности и финансовой устойчивости для оценки имущественного состояния предприятия используют следующие показатели: 1) Сумма хозяйственных средств, находящихся на балансе предприятия. Это показатель дает обобщенную стоимостную оценку величины ...

0 комментариев