Показатели эффективности управления капиталом, вложенным в имущество предприятия

Инвестиционная программа ОАО «РЖД» - инструмент управления имуществом локомотивного хозяйства

Оценка управления капиталом, вложенным в имущество локомотивного депо Кавказская за период 2005-2007 годы

Оценка эффективности управления имуществом Кавказского локомотивного депо

Повышение эффективности управления капиталом, вложенным в имущество Кавказского локомотивного депо

Руб/тн = 9100 руб

Безопасность и экологичность решений проекта

Охрана окружающей среды

Шабалин, Н.Г. Энергосбережение в стационарном хозяйстве // Железнодорожный транспорт. – 2002. - № 2. – с. 22 - 25

Навигация

Шабалин, Н.Г. Энергосбережение в стационарном хозяйстве // Железнодорожный транспорт. – 2002. - № 2. – с. 22 - 25

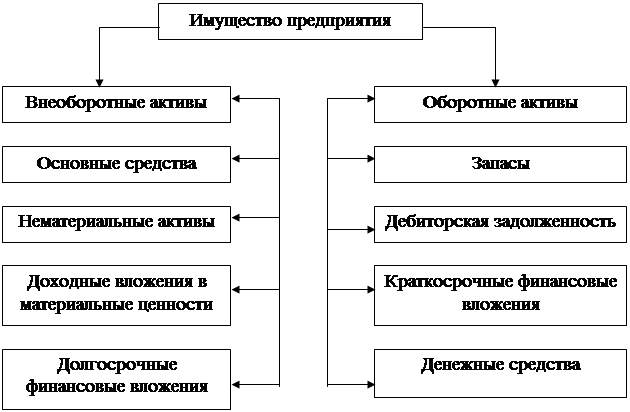

Управление капиталом, вложенным в имущество предприятия

151725

знаков

30

таблиц

26

изображений

36 Шабалин, Н.Г. Энергосбережение в стационарном хозяйстве // Железнодорожный транспорт. – 2002. - № 2. – с. 22 - 25.

Доклад

Уважаемые члены Государственной аттестационной комиссии, Вашему вниманию представлен дипломный проект на тему: «Управление капиталом, вложенным в имущество предприятия железнодорожного транспорта». Дипломный проект разработан по данным Тихорецкого локомотивного депо.

Плакат 1

Результаты производственно-хозяйственной деятельности любого предприятия формируются посредством процесса управления активами, в особенности такими как основной и оборотный капитал. Такие результаты могут быть как положительными, так и отрицательными. Либо имущество предприятия в процессе деятельности позволяет получать прибыль, что приводит к платежеспособности предприятия, либо имущество становится бременем, оттягивающим значительные средства предприятия на себя, что может привести к убыткам. Именно имущество обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Для того, чтобы разработать пути улучшения эффективности использования имущества предприятия в целях получения наибольшей прибыли необходимо четко представлять технологический процесс работы предприятия, знать какие основные фонды применяются в процессе производства, какие характеристики им свойственны.

Представленная модель управления имуществом предприятия имеет особенность, определяемую в основном спецификой использования корпоративной собственности. Система управления корпоративной собственность железнодорожного транспорта в части объектов имущества базируется на:

· знаниях о составе объектов корпоративной собственности ОАО «РЖД»;

· определении рыночной стоимости объектов имущества и прав пользования ими;

· создании единого банка данных корпорации обо всех имущественных объектах;

· применении всего разрешенного законодательством инструментария при использовании объектов имущества;

· полноценной защите имущественных прав корпорации;

· достижении максимальной доходности имущественных объектов.

В понятие финансового контроля входят такие элементы как финансовый учет, инвентаризация, мероприятия внесения в реестр, структуризации и определения основных характеристик учитываемого имущества. Это отправные точки процесса управления, формирующие предпосылки для определения вариантов дальнейшего использования капитала, вложенного в имущество предприятия. Дальнейшие этапы управления во многом зависят от особенностей структуры и классификации капитала предприятия.

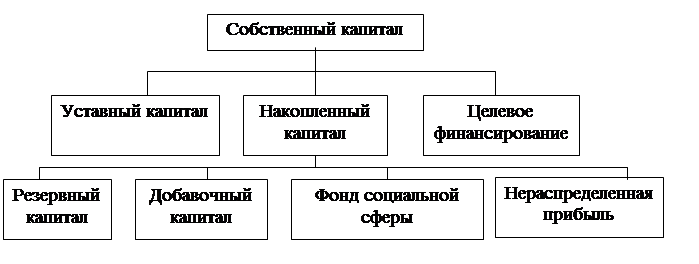

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал. К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный - полностью потребляется в течение одного цикла производства.

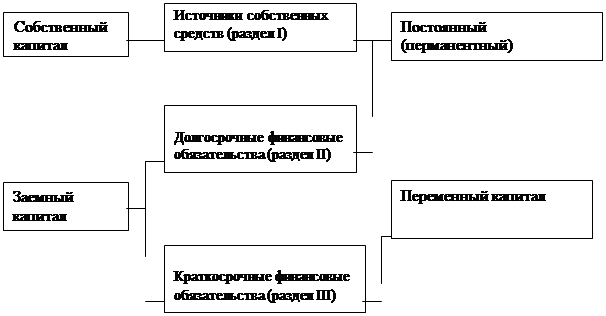

В управлении капиталом предприятия можно выделить: эффективность управление основным капиталом и эффективность управление оборотным капиталом.

1) показатели движения основного капитала (коэффициент обновления, выбытия, роста, интенсивности и масштабности);

2) показатели эффективности использования основного капитала (фондоотдача, рентабельность, фондоемкость и фондовооруженность).

3) показатели эффективности использования оборотного капитала (коэффициент оборачиваемости и продолжительность одного оборота, движением денежного потока с прогнозированием объемов реализации, приобретения запасов, расчета денежного потока).

Плакат 2

Локомотивное депо Тихорецкая входит в состав Краснодарского отделения Северо-Кавказской железной дороги - филиала открытого акционерного общества «Российские железные дороги». Локомотивное депо не имеет статуса юридического лица и осуществляет свою деятельность от имени ОАО «РЖД».

Основными целями деятельности локомотивного депо являются:

- обеспечение дороги исправными локомотивами для выполнения плана перевозок;

- организация на основе передовой технологии обслуживания и ремонта локомотивов и мотор-вагонного подвижного состава;

- создание условий для соблюдения установленного порядка труда и отдыха локомотивных бригад.

Для достижения вышеуказанных целей локомотивное депо осуществляет следующие виды деятельности:

- все виды текущего ремонта (ТР), технического обслуживания (ТО), экипировку локомотивов.

- выполнение планов инвестиционной политики.

- укрепление трудовой дисциплины, повышение квалификации кадров, обеспечение переподготовки кадров.

Исследование объемных показателей работы депо выявило тенденцию роста их величины за период. В целом тонно-километры брутто увеличились на 43,5%, достигнув к 2006 году уровня 8289,7 млн.ткм.бр. Из них электротяга составляет 7405,6 млн.ткм.бр., при этом увеличение составило 138,2%. На долю теплотяги приходится 875,1 млн.ткм.бр. и увеличение за период составляет 210,9%. В свою очередь ткм брутто в электротяге подразделяются на пассажирское, грузовое и хозяйственное движение. Электротяга в в пассажирском движении несколько снизилась и составила 99,0% к уровню 2004 года при этом на ее долю приходится 616,2 млн.ткм.бр. Электротяга в грузовом движении увеличилась до 145,9% к 2006 году и составила соответственно 6604,6 млн.ткм.бр. Теплотяга в грузовом движении увеличилась до 507,8 млн.ткм.бр., а в хозяйственном движении – до 367,3 млн.ткм.

Программа ремонта локомотивов по депо выполнена в 2006 году на уровне 1121 привед ед., что составляет 121,6% к 2004 году. Из них полное освидетельствование колесных пар составляет 564 единицы или 99,5% к 2004 году, средний ремонт – 8 единиц или 36,4%, текущий ремонт тепловозов ТР-3 – 73 единицы или 140,4%, ТР-2 – соответственно 29 единиц или 290%, ТР-1 – 49 единиц или 100%. Текущее обслуживание тепловозов составило к 2006 году 322 приведенные единицы или 119,7%. В результате, общая сумма расходов увеличилась за три исследуемых года на 52,0%, составив к 2006 году 497345 тыс.руб.

В оценке имущества дистанции за анализируемый период наблюдается тенденция увеличения первоначальной стоимости основных средств до величины 283256 тыс.руб. или 17,9% в сравнении с 2005 годом. Вместе с тем, необходимо отметить постоянное увеличение уровня износа основных средств дистанции, который к 2006 году составил в целом по имуществу 70,1%.

Проведенные расчеты свидетельствуют о том, что в 2004 году было обновлено около 5% стоимости основных средств депо, выбытие составило 2% от общей стоимости, т.е. рост стоимости имущества к концу года составил 104%, при этом величина выбывших основных средств составляет 32% от величины поступивших за исследуемый период.

В 2005 году наблюдается тенденция увеличения доли выбывших основных средств. Она составляет 7% от общей стоимости, при этом поступление составило только 3%. Стоимость основных средств на конец года составляет 96% от стоимости начала года, т.е. общее снижение составило 4%. Кроме того, можно сказать, что величина выбывших основных средств в 2,19 раза превышает в исследуемом году величину поступивших средств, о чем свидетельствует коэффициент интенсивности.

Обновление основных средств в 2006 году составило также 3% от общей их величины, выбытие, соответственно, - 4%. Величина основных средств на конец года снизилась по сравнению с началом года на 1%. Стоимость выбывших средств в 1,23 раза превышает стоимость поступивших за тот же период. Как следствие, величина фондовооруженности за исследуемый период увеличилась с 183,6 до 239,4 тыс.руб./чел.

Плакат 3

На основе проведенного исследования предложены следующие направления развития Тихорецкого локомотивного депо, ведущие к повышению эффективности управления капиталом, вложенным в имущество депо. Для наглядности они представлены в схематичном виде. Необходимость разработки этих направлений явилась следствием увеличения объемов работ депо, общего морального и физического износа технических средств депо, а также необходимости повышения безопасности и безаварийности движения. Например: .

Расчет экономической эффективности по данным мероприятиям приведен в сводной таблице. Например, предлагается к внедрению .

Все предлагаемые мероприятия являются актуальными для производственной деятельности Тихорецкого локомотивного депо и приведут не только к стабилизации текущей деятельности и к дальнейшему ее развитию, но и позволят улучшить эффективность управления вложенным в имущество депо капиталом, о чем свидетельствует перерасчет показателей эффективности управления капиталом.

Например, наблюдается значительное повышение коэффициента обновления от величины 0,03 до 0,07 в виде прогнозного значения, т.е. в результате внедрения предлагаемых мероприятий будет обновлено около 7% стоимости основных средств депо. Коэффициент роста свидетельствует об увеличении общей стоимости основного капитала на 3% в сравнении с 2006 годом. Коэффициент интенсивности будет снижен в 2007 году до величины 0,62, которая характеризует долю выбывших основных средств относительно величины поступивших, т.е. 62%. Прогнозное значение коэффициента масштабности значительно увеличено, и составляет 0,06, т.е. масштаб обновления основного капитала относительно его стоимости на начало года составит 6%. Прогнозируется также повышение величины фондовооруженности депо с 239,4 тыс.руб./чел до 247,4 тыс.руб/чел. за счет увеличения среднегодовой стоимости основного капитала в результате поступления оборудования.

В заключении необходимо отметить, что предлагаемые к использованию мероприятия позволят более эффективно использовать имущество предприятия, снизить его износ, увеличить производительность труда и сократить эксплуатационные расходы, что является наиболее важным для деятельности Тихорецкого локомотивного депо в современных условиях.

Кроме того, в дипломном проекте разработан раздел «Безопасность и экологичность проекта».

Спасибо за Ваше внимание. Доклад окончен.

Похожие работы

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

... -пассивный счет «Расчеты с разными дебиторами и кредиторами» (основной, для учета расчетов). Аналитический учет ведут по каждому дебитору. 3. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ. 3.1. СОБСТВЕННЫЙ КАПИТАЛ. Группа собственного капитала подразделяется на несколько подгрупп: - уставный капитал – это капитал, первоначально инвестированный собственником в деятельность ...

... и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. Наряду с показателями платежеспособности и финансовой устойчивости для оценки имущественного состояния предприятия используют следующие показатели: 1) Сумма хозяйственных средств, находящихся на балансе предприятия. Это показатель дает обобщенную стоимостную оценку величины ...

0 комментариев