Показатели эффективности управления капиталом, вложенным в имущество предприятия

Инвестиционная программа ОАО «РЖД» - инструмент управления имуществом локомотивного хозяйства

Оценка управления капиталом, вложенным в имущество локомотивного депо Кавказская за период 2005-2007 годы

Оценка эффективности управления имуществом Кавказского локомотивного депо

Повышение эффективности управления капиталом, вложенным в имущество Кавказского локомотивного депо

Руб/тн = 9100 руб

Безопасность и экологичность решений проекта

Охрана окружающей среды

Шабалин, Н.Г. Энергосбережение в стационарном хозяйстве // Железнодорожный транспорт. – 2002. - № 2. – с. 22 - 25

Навигация

Оценка эффективности управления имуществом Кавказского локомотивного депо

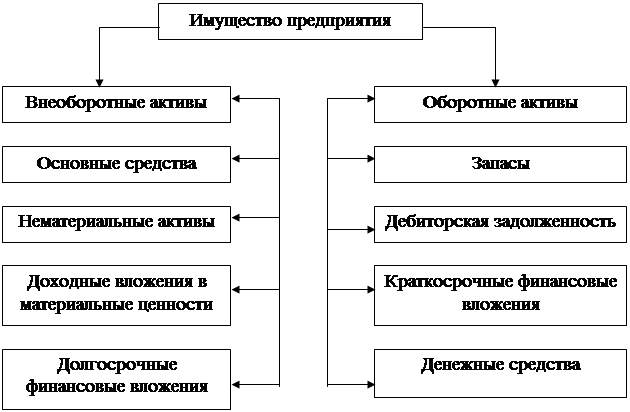

Управление капиталом, вложенным в имущество предприятия

151725

знаков

30

таблиц

26

изображений

2.3 Оценка эффективности управления имуществом Кавказского локомотивного депо

В условиях продолжающегося реформирования железнодорожного транспорта большое значение приобретают вопросы эффективного вложения капитала и, прежде всего, в имущество предприятия. Получение прибыли от эффективного вложения капитала - это результат правильных решений о пропорциях вложения капитала в основные и оборотные фонды. При этом эффективное управление капиталом, вложенным в имущество предприятия, предполагает наличие представления о показателях, которые дают количественную оценку использования основных и оборотных фондов.

Целью оценки эффективности использования основных средств, оценки физического состояния основных средств железнодорожного транспорта является выработка стратегии в области обновления и развития материально–технической базы в целом ОАО «РЖД», его филиалов и отдельно структурных подразделений.

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. Единицей бухгалтерского учета основных средств является инвентарный объект.

Основные средства принимаются к учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление. Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, в том числе затраты на доставку объектов и приведение их в состояние, пригодное для использования /34/.

В соответствии с Федеральным законом от 27.02.2004г. № 29–ФЗ «Об особенностях управления и распоряжения имуществом железнодорожного транспорта», Положением по бухгалтерскому учету ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 года, первоначальной стоимостью основных средств, внесенных в уставный капитал ОАО «РЖД», признается их остаточная стоимость по данным бухгалтерского учета, по которым они числились на балансах организаций федерального железнодорожного транспорта на момент подписания сводного передаточного акта на имущество и обязательства организаций федерального железнодорожного транспорта, передаваемого в качестве вклада в уставный капитал ОАО «РЖД».

Стоимость объектов основных средств погашается посредством начисления амортизации. Начисление амортизации в Тихорецком локомотивном депо производится линейным способом. При этом способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В течение отчетного года амортизационные отчисления по объектам основных средств исчисляются ежемесячно в размере 1/12 годовой суммы.

Сроки полезного использования внесенных в уставный капитал ОАО «РЖД» и принимаемых к бухгалтерскому учету в ОАО «РЖД» основных средств определяются в соответствии с постановлением Правительства РФ от 1.01.2002г. №1 «О классификации основных средств, включаемых в амортизационные группы», указанием МПС России от 2.04.2002 № И–283у с учетом их физического износа.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности предприятия в отчетном периоде и отражается в бухгалтерском учете отчетного периода. Суммы начисленной амортизации по объектам основных средств отражаются в учете путем накопления соответствующих сумм на отдельном счете. Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг, подлежит списанию. Анализ наличия и движения основных фондов на любом предприятии железнодорожного транспорта производится согласно приложению к бухгалтерскому балансу – формы № 5.

Таблица 2.7 – Движение основных средств депо за 2005 год тысяч рублей

| Наименование показателя | Остаток на начало года | Поступило | Выбыло | Остаток на конец года |

| Здания | 37069 | 93 | 162 | 37000 |

| Сооружения | 58697 | 0 | 108 | 58589 |

| Машины и оборудование | 84270 | 9947 | 2750 | 91467 |

| Транспортные средства | 12919 | 0 | 0 | 12919 |

| Производственный инвентарь | 889 | 296 | 323 | 862 |

| Всего основных средств, в том числе | 193844 | 10336 | 3343 | 200837 |

| производственные | 189607 | 10336 | 3343 | 196600 |

| непроизводственные | 4237 | 0 | 0 | 4237 |

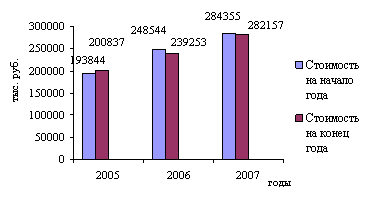

В 2005 году наличие на начало года основных средств составляло 193844 тысяч рублей, в результате движения основных средств (поступления и выбытия), на конец 2004 года первоначальная стоимость основных средств составила 200837 тысяч рублей. Поступление в целом составило 10336 тыс.руб., выбытие – соответственно 3343 тыс.руб. Наибольшее движение имущества наблюдалось по категории машин и оборудования, которых поступило на сумму 9947 тыс.руб и выбыло – 2750 тыс.руб. (таблица 2.7).

Таблица 2.8 – Движение основных средств депо за 2006 год тысяч рублей

| Наименование показателя | Остаток на начало года | Поступило | Выбыло | Остаток на конец года |

| Здания | 42193 | 0 | 679 | 41514 |

| Сооружения | 69700 | 43 | 3627 | 66116 |

| Машины и оборудование | 113434 | 7401 | 1124 | 119711 |

| Транспортные средства | 21651 | 215 | 11557 | 10309 |

| Производственный инвентарь | 1566 | 115 | 78 | 1603 |

| Всего основных средств, в том числе | 248544 | 7774 | 17065 | 239253 |

| производственные | 245131 | 7774 | 17065 | 235840 |

| непроизводственные | 3413 | 0 | 0 | 3413 |

В 2006 году стоимость основных средств на начало года составляла 248544 тысяч рублей, в результате поступления и выбытия, на конец 2005 года первоначальная стоимость основных фондов составила 239253 тысяч рублей. Наибольшее выбытие наблюдалось по категории транспортных средств – 11557 тыс.руб. (таблица 2.8). В 2007 году наличие на начало года основных средств Кавказского локомотивного депо составило 284355 тысяч рублей, в результате движения основных средств, на конец 2006 года первоначальная стоимость основных средств составила 282157 тысяч рублей. Машин и оборудования поступило за исследуемый год на сумму 9169 тыс.руб. и выбыло – 8349 тыс.руб. На конец года основные средства производственного назначения составили 282157 тыс.руб., основных средств непроизводственного назначения в депо не имеется (таблица 2.9).

Таблица 2.9 – Движение основных средств депо за 2007 год тысяч рублей

| Наименование показателя | Остаток на начало года | Поступило | Выбыло | Остаток на конец года |

| Здания | 48753 | - | 2815 | 45938 |

| Сооружения | 82039 | - | 121 | 81918 |

| Машины и оборудование | 138053 | 9169 | 8349 | 138873 |

| Транспортные средства | 14112 | 260 | 249 | 14123 |

| Производственный инвентарь | 1398 | 195 | 288 | 1305 |

| Всего основных средств, в том числе | 284355 | 9624 | 11822 | 282157 |

| производственные | 280943 | 9624 | 8410 | 282157 |

| непроизводственные | 3412 | - | 3412 | - |

Рисунок 2.10 – Изменение стоимости основных средств депо, тысяч рублей

Увеличение первоначальной стоимости основных фондов в 2007 году по сравнению с 2004 годом на 40,5% и по сравнению с 2006 годом на 17,9% связано с переоценками основных фондов.

Таблица 2.10 - Структура основных средств депо за 2005 год тысяч рублей

| Наименование показателя | Остаток на конец года | Удельный вес, проценты | Процент износа, процент | Начислено амортизации за весь период | Начислено амортизации за год |

| Всего основных средств, в том числе | 200837 | 100 | 67 | 134674 | 6598 |

| производственные средства: | 196600 | 97,9 | 68 | 133572 | 6520 |

| здания | 33307 | 16,6 | 75 | 24984 | 599 |

| сооружения, из них: | 58495 | 29,1 | 46 | 27130 | 1276 |

| передаточные устройства | 1660 | 0,8 | 73 | 1216 | 26 |

| машины и оборудование, из них: | 91231 | 45,4 | 82 | 73539 | 3695 |

| силовые машины и оборудование | 1578 | 0,8 | 29 | 457 | 80 |

| рабочие машины и оборудование | 70802 | 35,2 | 82 | 56987 | 3274 |

| измерительные и регулирующие приборы | 18380 | 9,1 | 86 | 15938 | 307 |

| вычислительная техника | 471 | 0,2 | 33 | 157 | 34 |

| транспортные средства | 12919 | 6,4 | 50 | 7440 | 897 |

| инвентарь производственный | 648 | 0,3 | 74 | 479 | 53 |

| непроизводствен-ные средства | 4237 | 2,1 | 26 | 1102 | 78 |

Анализ остаточной стоимости основных фондов, начисленной за весь период службы амортизации, а также амортизации, начисленной за соответствующий год анализируемого периода, приведен в таблицах 2.10-2.12.

Таблица 2.11 - Структура основных средств депо за 2006 год тысяч рублей

| Наименование показателя | Остаток на конец года | Удельный вес, проценты | Процент износа, процент | Начислено амортизации за весь период | Начислено амортиза ции за год |

| Всего основных средств, в том числе | 239253 | 100,0 | 68,7 | 164461 | 8409 |

| производственные средства: | 235840 | 98,6 | 69,2 | 163169 | 8323 |

| здания | 38699 | 16,2 | 74,5 | 28818 | 668 |

| сооружения, из них | 65995 | 27,6 | 48,5 | 32024 | 2101 |

| передаточные устройства | 1970 | 0,8 | 74,9 | 1475 | 54 |

| машины и оборудование, из них: | 119470 | 49,9 | 79,2 | 94592 | 4109 |

| силовые машины и оборудование | 1762 | 0,7 | 38,8 | 684 | 108 |

| рабочие машины и оборудование | 93575 | 39,1 | 79,2 | 74114 | 3672 |

| измерительные и регулирующие приборы | 23782 | 9,9 | 82,7 | 19658 | 260 |

| вычислительная техника | 351 | 0,1 | 38,7 | 136 | 69 |

| транспортные средства | 10309 | 4,3 | 69,3 | 7143 | 1353 |

| инвентарь производственный | 1367 | 0,6 | 43,3 | 592 | 92 |

| непроизводствен-ные основные средства | 3413 | 1,4 | 37,9 | 1292 | 86 |

Таблица 2.12- Структура основных средств депо за 2007 год тыс.руб.

| Наименование показателя | Остаток на конец года | Удельный вес, проценты | Процент износа, процент | Начислено амортизации за весь период | Начислено амортизации за год |

| Всего основных средств, в том числе | 282157 | 100,0 | 70,1 | 197660 | 5919 |

| производственные средства: | 278745 | 98,7 | 70,1 | 197660 | 5898 |

| здания | 45938 | 16,3 | 76,3 | 35033 | 567 |

| сооружения, из них | 81918 | 29,0 | 50,1 | 41067 | 1363 |

| передаточные устройства | 1970 | 0,7 | 23,9 | 470 | 18 |

| машины и оборудование, из них: | 138873 | 49,2 | 79,9 | 110939 | 3555 |

| силовые машины и оборудование | 2432 | 0,9 | 45,5 | 1107 | 188 |

| рабочие машины и оборудование | 103877 | 36,8 | 81,1 | 84202 | 3117 |

| измерительные и регулирующие приборы | 32103 | 11,4 | 79,4 | 25475 | 203 |

| вычислительная техника | 461 | 0,2 | 33,6 | 155 | 47 |

| транспортные средства | 14112 | 5,0 | 70,4 | 9946 | 327 |

| инвентарь производственный | 1305 | 0,5 | 51,7 | 675 | 86 |

| непроизводственные основные средства | 3412 | 1,3 | - | - | 21 |

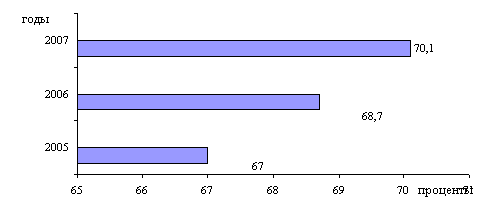

Рисунок 2.11 – Изменение уровня износа основных средств, проценты

За исследуемый период наблюдается увеличение процента износа основных средств депо до 70,1%. Наибольший износ в 2007 году наблюдается по категории рабочих машин и оборудования и составляет 81,1%; транспортные средства изношены на 70,4%; наименее изношенными являются передаточные устройства – 23,9% и вычислительная техника – 33,6%.

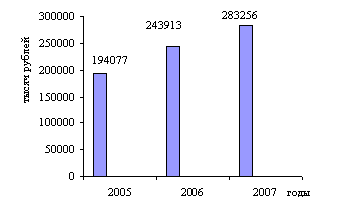

Среднегодовая стоимость основных фондов Кавказского локомотивного депо в 2005 году составила 194077 тысяч рублей, в 2006 году – 243913 тысяч рублей, а за 2007 год – 280793 тысяч рублей. Таким образом, среднегодовая стоимость основных фондов в 2007 году увеличилась по сравнению с 2005 годом на 44,7 %, а по сравнению с 2006 годом – на 15,1 % (таблица 2.13).

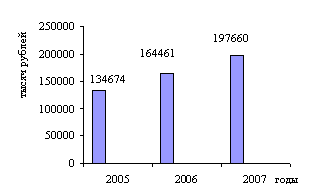

Рисунок 2.12 – Начисленная амортизация по основным средствам депо, тысяч рублей

Таблица 2.13 – Изменение среднегодовой стоимости основных средств локомотивного депо тысяч рублей

| Наименование показателя | 2005 | 2006 | 2007 | Изменение 2006 г. к 2005 г, проценты | Изменение 2007 г. к 2005 г., проценты |

| Среднегодовая стоимость основных средств, из них: | 194077 | 243913 | 283256 | 126,7 | 145,9 |

| производственных | 189840 | 240500 | 281550 | 126,6 | 148,3 |

| непроизводственных | 4237 | 3413 | 1706 | 80,6 | 40,3 |

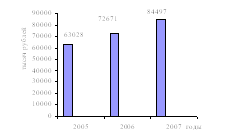

Остаточная стоимость основных фондов на конец 2005 года составляла 63028 тысяч рублей, на конец 2006 года – 76671 тысяч рублей, а на конец 2007 года – 84497 тысяч рублей (таблицы 2.14-2.16).

Таким образом, остаточная стоимость основных фондов в 2007 году увеличилась по сравнению с 2005 годом на 27,7 %, а по сравнению с 2006 годом – 13,0 %.

Рисунок 2.13 – Изменение среднегодовой стоимости основных средств, тысяч рублей

Таблица 2.14 – Изменение стоимости основных средств депо за 2005 год тысяч рублей

| Наименование показателя | Первоначальная стоимость на начало года | Первоначальная стоимость на конец года | Остаточная стоимость | Удельный вес остаточной стоимости, проценты |

| Всего основных средств, из них | 189607 | 196600 | 63028 | 100,0 |

| Здания | 33376 | 33307 | 8323 | 13,2 |

| Сооружения | 58603 | 58495 | 31365 | 49,8 |

| Машины и оборудование | 84034 | 91231 | 17692 | 28,0 |

| Транспортные средства | 12919 | 12919 | 5479 | 8,7 |

| Инвентарь | 675 | 648 | 169 | 0,3 |

Таблица 2.15 – Изменение стоимости основных средств депо за 2006 год тысяч рублей

| Наименование показателя | Первоначальная стоимость на начало года | Первоначальная стоимость на конец года | Остаточная стоимость | Удельный вес остаточной стоимости, проценты |

| Всего основных средств, из них | 245131 | 235840 | 72671 | 100,0 |

| Здания | 39378 | 38699 | 9881 | 13,6 |

| Сооружения | 69579 | 65995 | 33971 | 46,7 |

| Машины и оборудование | 113193 | 119470 | 24878 | 34,2 |

| Транспортные средства | 21651 | 10309 | 3166 | 4,4 |

| Инвентарь | 1330 | 1367 | 775 | 1,1 |

Оценка удельного веса основных средств Кавказского локомотивного депо по остаточной стоимости показывает, что наибольший удельный вес занимают сооружения, т.е.49,8 %, на долю машин и оборудования приходится 28,0 %, транспортные средства составляют 8,7 % от общей величины.

Таблица 2.16 – Изменение стоимости основных средств за 2007 год тысяч рублей

| Наименование показателя | Первоначальная стоимость на начало года | Первоначальная стоимость на конец года | Остаточная стоимость | Удельный вес остаточной стоимости, проценты |

| Всего основных средств, из них | 280943 | 282157 | 84497 | 100,0 |

| Здания | 45938 | 45938 | 10905 | 12,9 |

| Сооружения | 81918 | 81918 | 40851 | 48,3 |

| Машины и оборудование | 137813 | 138873 | 27934 | 33,1 |

| Транспортные средства | 14112 | 14123 | 4177 | 4,9 |

| Инвентарь | 1162 | 1305 | 630 | 0,8 |

Рисунок 2.14 – Изменение остаточной стоимости основных средств, тысяч рублей

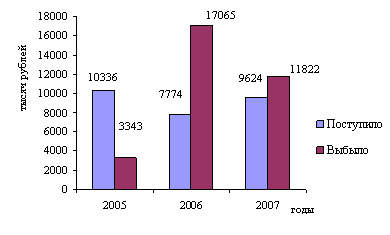

За 2005 год в целом поступило в распоряжение депо основных средств на сумму 10336 тысяч рублей, выбыло - на сумму 343 тысяч рублей. В 2006 году поступило – на общую сумму 7774 тысяч рублей, выбыло – на сумму 17065 тысяч рублей. За 2007 год поступление основных средств составило 9624 тысяч рублей, а выбытие – 11822 тысяч рублей.

Наибольшее движение основных средств приходится на 2006 год. Увеличение выбытия основных средств объясняется, прежде всего, ростом уровня их износа, который в 2007 году составляет в целом по всем объектам 70,1%, при этом максимально изношенными являются машины и оборудование – к 2006 году их износ составляет 79,2 % (таблица 2.17-2.19).

Таблица 2.17 – Характеристика движения основных средств локомотивного депо за 2005 год тысяч рублей

| Наименование показателя | Поступило | Выбыло | |||||

| Всего, из них: | приобретено | получено от предприятий РЖД | Всего, из них: | ликвидировано | передано предприятиям РЖД | ||

| Здания | 93 | - | 93 | 162 | 162 | - | |

| Сооружения | - | - | - | 108 | 108 | - | |

| Машины и оборудование | 9947 | 59 | 9888 | 2750 | 2750 | - | |

| Транспортные средства, из них | - | - | - | - | - | - | |

| автомобильный транспорт | - | - | - | - | - | - | |

| Инвентарь | 37 | 33 | 4 | 64 | 64 | - | |

| Прочие | 259 | 259 | - | 259 | 259 | - | |

| Всего основных средств | 10336 | 351 | 9985 | 3343 | 3343 | - | |

Таблица 2.18 – Характеристика движения основных средств локомотивного депо за 2006 год тысяч рублей

| Наименование показателя | Поступило | Выбыло | |||||

| Всего, из них: | приобретено | получено от предприятий РЖД | Всего, из них: | ликвидировано | передано предприятиям РЖД | ||

| Здания | - | - | - | 679 | 122 | 557 | |

| Сооружения, | 43 | - | 43 | 3627 | 46 | 3581 | |

| Машины и оборудование | 7401 | - | 7401 | 1124 | 168 | 956 | |

| Транспортные средства, из них | 215 | 215 | - | 11557 | 587 | 10970 | |

| автомобильный транспорт | 215 | 215 | - | 897 | 587 | 310 | |

| прочие | - | - | - | 10660 | - | 10660 | |

| Инвентарь | 115 | 115 | - | 78 | 75 | 3 | |

| Всего основных средств | 7774 | 330 | 7366 | 17065 | 998 | 16067 | |

В 2005 году из общей величины поступивших в депо основных средств было приобретено на сумму 351 тыс.руб, получено от предприятий системы ОАО «РЖД» на сумму 9985 тыс.руб. и ликвидировано основных средств по причине физического износа на сумму 3343 тыс.руб (рисунок 2.15).

За 2007 год из общей величины поступивших основных средств было приобретено на сумму 52 тыс.руб, получено от предприятий системы ОАО «РЖД» на сумму 9572 тыс.руб. Выбыло основных средств на сумму 11882 тыс.руб., из них ликвидировано по причине физического износа на сумму 6952 тыс.руб. и передано предприятиям системы ОАО «РЖД» на сумму 4870 тыс.руб.

Таблица 2.19 – Характеристика движения основных средств депо за 2007 год тысяч рублей

| Наименование показателя | Поступило | Выбыло | |||||

| Всего, из них: | приобретено | получено от предприятий РЖД | Всего, из них: | ликвидировано | передано предприятиям РЖД | ||

| Здания | - | - | - | 2815 | - | 2815 | |

| Сооружения | - | - | - | 120 | - | 120 | |

| Машины и оборудование | 9168 | - | 9168 | 8350 | 6651 | 1699 | |

| Транспортные средства, из них | 260 | - | 260 | 249 | 249 | - | |

| автомобильный транспорт | 260 | - | 260 | 249 | 249 | - | |

| прочие | - | - | - | - | - | - | |

| Инвентарь | 196 | 52 | 144 | 288 | 52 | 236 | |

| Прочие | - | - | - | - | - | - | |

| Всего основных средств | 9624 | 52 | 9572 | 11822 | 6952 | 4870 | |

Рисунок 2.15 – Движение основных средств локомотивного депо, тысяч рублей

Проведем оценку эффективности управления и использования имущества Кавказского локомотивного депо за период 2005-2007 годы (таблица 2.20).

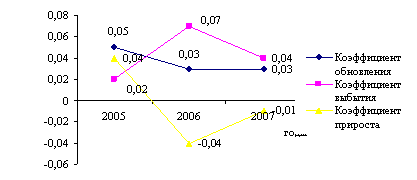

Проведенные расчеты свидетельствуют о том, что в 2005 году было обновлено около 5% стоимости основных средств депо, выбытие составило 2% от общей стоимости, т.е. рост стоимости имущества к концу года составил 104%, при этом величина выбывших основных средств составляет 32% от величины поступивших за исследуемый период.

В 2006 году наблюдается тенденция увеличения доли выбывших основных средств. Она составляет 7% от общей стоимости, при этом поступление составило только 3%. Стоимость основных средств на конец года составляет 96% от стоимости начала года, т.е. общее снижение составило 4%. Кроме того, можно сказать, что величина выбывших основных средств в 2,19 раза превышает в исследуемом году величину поступивших средств, о чем свидетельствует коэффициент интенсивности.

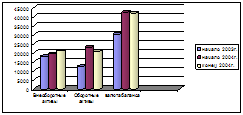

Таблица 2.20 – Показатели эффективности управления основными средствами депо

| Наименование показателя | 2005 год | 2006 год | 2007 год |

| Коэффициент обновления | 0,05 | 0,03 | 0,03 |

| Коэффициент выбытия | 0,02 | 0,07 | 0,04 |

| Коэффициент роста | 1,04 | 0,96 | 0,99 |

| Коэффициент прироста | 0,04 | -0,04 | -0,01 |

| Коэффициент масштабности | 0,05 | 0,03 | 0,03 |

| Коэффициент интенсивности | 0,32 | 2,19 | 1,23 |

Обновление основных средств в 2007 году составило также 3% от общей их величины, выбытие, соответственно, - 4%. Величина основных средств на конец года снизилась по сравнению с началом года на 1%. Стоимость выбывших средств в 1,23 раза превышает стоимость поступивших за тот же период.

Результаты расчета показателей эффективности управления основными средствами Кавказского локомотивного депо представлены на рисунке 2.16 и 2.17.

Рисунок 2.16 – Показатели эффективности управления основными средствами депо

Рисунок 2.17 – Динамика фондоворуженности депо, тыс.руб./чел.

Рассчитать показатели эффективности управления, т.е. фондоотдачу, фондоемкость, рентабельность, фондорентабельность, в данном дипломном проекте не представляется возможным, так как Кавказское локомотивное депо в своей финансовой отчетности не отражает значений выручки, доходов и прибыли по основной деятельности.

Оборотные средства наряду с основными средствами и рабочей силой является важнейшим элементом капитала любого предприятия. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Денежные средства предприятия, используемые для финансирования текущей (эксплуатационной) деятельности, т.е. вложенные в оборотные производственные фонды и фонды обращения, и обеспечивающие непрерывность процесса производства и реализации, образуют оборотный капитал предприятия.

Наличие, изменение и структура оборотного капитала Кавказского локомотивного депо за исследуемый период приведены в таблицах 2.21-2.22.

Общая стоимость оборотного капитала депо за исследуемый период имеет тенденцию к значительному сокращению, т.е. за период 2005-2006 годы оборотный капитал уменьшился до 33,2%, а за период 2006-2007 годы – уменьшился до 61,9%. При этом наибольшему снижению подверглись дебиторская задолженность и прочие оборотные активы, т.е. задолженность подразделений ОАО «РЖД» перед локомотивным депо. Величина запасов остается стабильной и составляет в 2007 году 26928 тыс.руб., из них наибольшую часть занимают сырье и материалы – 25965 тыс.руб., из них в свою очередь - запасные части для ремонта локомотивов – 12209 тыс.руб.

В структуре оборотного капитала 2007 года наибольший удельный вес занимают запасы – 97,1%. Они в свою очередь подразделяются на сырье и материалы, занимающие 93,6%, топливо – 23% , смазку – 4% и запасные части для ремонта локомотивов – 44%.

Таблица 2.21 – Изменение стоимости оборотных средств депо тысяч рублей

| Наименование показателя | 2005 год | 2006 год | 2007 год | Изменение 2007 к 2005, проценты | Изменение 2007 к 2006, проценты |

| Запасы, в том числе: | 28280 | 29727 | 26928 | 95,2 | 90,6 |

| сырье, материалы и прочее, из них: | 27742 | 28776 | 25965 | 103,7 | 90,2 |

| топливо | 2172 | 5727 | 5507 | 263,7 | 96,2 |

| смазка | 1120 | 979 | 1113 | 87,4 | 113,7 |

| запасные части для ремонта локомотивов | 12209 | 6308 | 12209 | 51,7 | 193,5 |

| НДС | 5102 | 1672 | 544 | 32,8 | 32,5 |

| Дебиторская задолженность | 3876 | 74 | 129 | 1,9 | 174,3 |

| Денежные средства | 3 | 8 | 24 | 2,7 | 300,0 |

| Прочие оборотные активы | 97276 | 13282 | 103 | 13,7 | 0,8 |

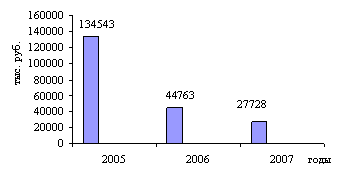

| Итого | 134543 | 44763 | 27728 | 33,2 | 61,9 |

Рисунок 2.18 – Изменение величины оборотных средств депо, тысяч рублей

Таблица 2.22 – Структура оборотных средств локомотивного депо тысяч рублей

| Наименование показателя | 2005 год | 2006 год | 2007 год | Удельный вес на 2006 год, проценты | Удельный вес на 2007 год, проценты |

| Запасы, в том числе: | 28280 | 29727 | 26928 | 66,4 | 7,1 |

| сырье, материалы и прочее, из них: | 27742 | 28776 | 25965 | 64,3 | 93,6 |

| топливо | 2172 | 5727 | 5507 | 12,8 | 23,0 |

| смазка | 1120 | 979 | 1113 | 2,2 | 4,0 |

| запасные части для ремонта локомотивов | 12209 | 6308 | 12209 | 14,1 | 44,0 |

| НДС | 5102 | 1672 | 544 | 3,7 | 2,0 |

| Дебиторская задолженность | 3876 | 74 | 129 | 0,1 | 0,5 |

| Денежные средства | 3 | 8 | 24 | 0,1 | 0,1 |

| Прочие оборотные активы | 97276 | 13282 | 103 | 29,7 | 0,3 |

| Итого | 134543 | 44763 | 27728 | 100,0 | 100,0 |

В заключение необходимо сказать, что в деятельности Кавказского локомотивного депо за исследуемый период выявлены две основные тенденции: с одной стороны, значительное увеличение объемов производства, следствием чего является возрастание численности контингента и эксплуатационных расходов, с другой стороны, недостаточность обеспечения объемов работ основным и оборотным капиталом, имеющим, кроме того, значительную долю износа и низкие показатели эффективности использования.

Похожие работы

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

... -пассивный счет «Расчеты с разными дебиторами и кредиторами» (основной, для учета расчетов). Аналитический учет ведут по каждому дебитору. 3. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ. 3.1. СОБСТВЕННЫЙ КАПИТАЛ. Группа собственного капитала подразделяется на несколько подгрупп: - уставный капитал – это капитал, первоначально инвестированный собственником в деятельность ...

... и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. Наряду с показателями платежеспособности и финансовой устойчивости для оценки имущественного состояния предприятия используют следующие показатели: 1) Сумма хозяйственных средств, находящихся на балансе предприятия. Это показатель дает обобщенную стоимостную оценку величины ...

0 комментариев