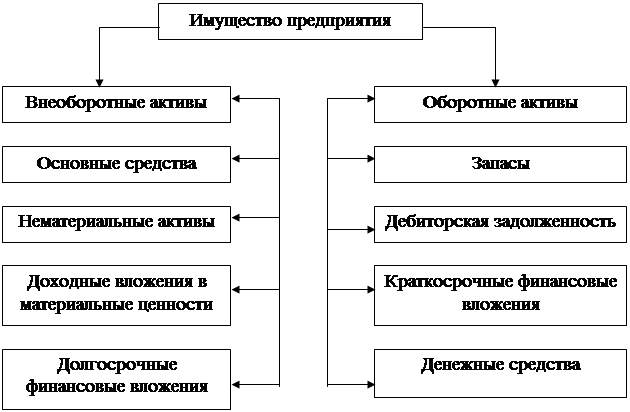

Показатели эффективности управления капиталом, вложенным в имущество предприятия

Инвестиционная программа ОАО «РЖД» - инструмент управления имуществом локомотивного хозяйства

Оценка управления капиталом, вложенным в имущество локомотивного депо Кавказская за период 2005-2007 годы

Оценка эффективности управления имуществом Кавказского локомотивного депо

Повышение эффективности управления капиталом, вложенным в имущество Кавказского локомотивного депо

Руб/тн = 9100 руб

Безопасность и экологичность решений проекта

Охрана окружающей среды

Шабалин, Н.Г. Энергосбережение в стационарном хозяйстве // Железнодорожный транспорт. – 2002. - № 2. – с. 22 - 25

Навигация

Руб/тн = 9100 руб

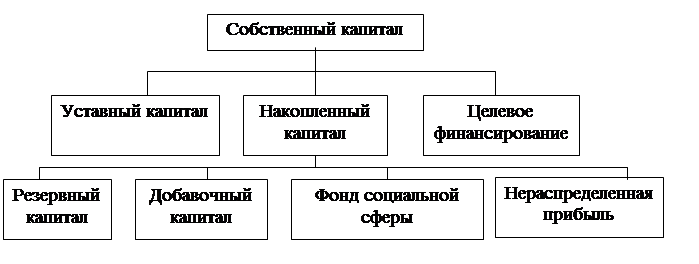

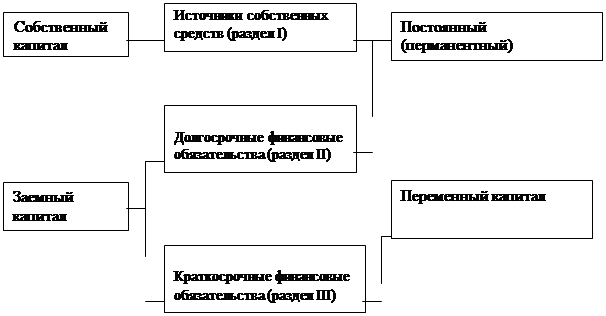

Управление капиталом, вложенным в имущество предприятия

151725

знаков

30

таблиц

26

изображений

2600 руб/тн = 9100 руб Ц = 500000 – 9100 = 490900 рублей

Таким образом, предлагаемая замена токарно-винторезного окупится за 3,9 года при годовом экономическом эффекте в размере 124,8 тысячи рублей.

Проведем расчет ожидаемого экономического эффекта от замены моечной машины для тележек в отделении сборочного цеха.Замена моечной машины для тележек в отделении сборочного цеха позволит значительно сократить затраты труда и материалов для очистки тележек, исключить непроизводительные простои, исключить применение ручного труда при очистке тележек перед ремонтом, увеличить производительность труда.

В настоящее время ввиду недостаточной эффективности существующей моечной машины, необходима дополнительная очистка вручную, которой занимаются 2 человека (слесарь 4 разряда и дефектоскопист 5 разряда). При внедрении новой моечной машины отпадет необходимость в использовании труда дефектоскописта для дополнительной очистки тележек и сократится объём работы слесаря 4 разряда.

Стоимость моечной машины -1200000 руб.

Удельные капитальные вложения в производственные фонды после внедрения К2 = 1200000 / Аг = 167,8.

Аг – максимальная годовая программа ремонта тележек = 7150 тележек.

Определяем себестоимость до внедрения:

С1 =(Т1![]() Кпр

Кпр![]() К1тар.ст

К1тар.ст![]() Ксоц.страх.

Ксоц.страх.![]() К зам.)+С1пр+(Т2

К зам.)+С1пр+(Т2![]() Кпр

Кпр![]() К2тар.ст

К2тар.ст![]() К соц.страх ххКзам.)+С2пр (3.9)

К соц.страх ххКзам.)+С2пр (3.9)

где Т1(час)– время очистки тележки дефектоскопистом 5 разряда= 0,3;

Т2(час) – время очистки тележки слесарем РПС 4 разряда=0,3

К1 тар.ст. -часовая тарифная ставка дефектоскописта 5 разряда = 21,111;

К2 тар.ст. -часовая тарифная ставка слесаря РПС 4 разряда = 19,943;

К соц.страх. - коэф. отчисления в соц. страх ( 26,7%)= 1,267;

К зам. – коэф. замещения = 1.15;

К пр – % премии рабочих (45%) = 1.45;

С пр. - прочие затраты, относимые на себестоимость (накладные расходы, исчисляемые в % от размера оплаты труда персонала)=180%, соответственно дефектоскописта и слесаря РПС.

С1=(0,3![]() 1,45

1,45![]() 21,111

21,111![]() 1,267

1,267![]() 1.15)+(14,3

1.15)+(14,3![]() 1,8)+(0,3

1,8)+(0,3![]() 1,45

1,45![]() 19,943

19,943![]() 1,267

1,267![]() 1.15)+(13,59

1.15)+(13,59![]() 1,8) =78,27руб.

1,8) =78,27руб.

Определяем себестоимость после внедрения:

С2 = (Т3![]() Кпр

Кпр![]() К тар.ст.

К тар.ст.![]() К соц.страх.

К соц.страх. ![]() К зам.)+Спр (3.10)

К зам.)+Спр (3.10)

Т3(час) – время очистки тележки= 0,09;

К тар.ст. - часовая тарифная ставка слесаря РПС 4 разряда = 19,943;

К соц.страх. - коэф. отчисления в соц. страх ( 26,7%)= 1,267;

К зам. – коэф. замещения = 1.15;

К пр – % премии слесаря 5 разряда (45%) = 1.45;

С пр .- прочие затраты, относимые на себестоимость (накладные расходы, исчисляемые в % от размера оплаты труда персонала)=180%;

С2 = (0,09![]() 1,4519,943

1,4519,943![]() 1,267

1,267![]() 1.15)+(4,1

1.15)+(4,1![]() 1,8)=11,48руб.

1,8)=11,48руб.

Ожидаемый годовой экономический эффект от замены моечной машины для тележек грузовых вагонов на новую:

Э = (78,27–(11,48+0.15![]() 167,8))

167,8))![]() 7150 -100000 = 197583руб.

7150 -100000 = 197583руб.

Срок окупаемости установки: 1200000/197583 = 6,1года.

Таким образом, годовой экономический эффект от внедрения данного оборудования составит 197,6 тысяч рублей, срок окупаемости проекта 6,1 года.

Проведем расчет ожидаемого экономического эффекта от замены приспособления для обработки роликов, внутренних и наружных колец подшипников.

Замена приспособления для обработки роликов, внутренних и наружных колец подшипников в роликовом цехе позволит сократить затраты труда и материалов для ремонта буксовых подшипников, повысить качество ремонта буксового узла, увеличить производительность труда.

В настоящее время для ремонта подшипников используется приспособление собственного изготовления, которое не обеспечивает необходимое качество обработки. Кроме того, обработка занимает больше времени, чем на новом приспособлении.

Стоимость оборудования – 400000 руб.

Амортизационные отчисления за год Самор =400000/8лет=50000;

Удельные капитальные вложения в производственные фонды после внедрения К2 = 400000 /Аг= 8,2;

Годовая программа ремонта подшипников для приспособления данного типа Аг =2200к.п.х4=48800шт.

Определяем себестоимость до внедрения:

С1 = (Т1![]() Кпр

Кпр![]() К тар.ст.

К тар.ст.![]() К соц.страх.

К соц.страх. ![]() К зам.) + С пр (3.11)

К зам.) + С пр (3.11)

где Т1(час) – время производства ремонта 1 подшипника - 0,35;

К тар.ст. - часовая тарифная ставка слесаря 6 разряда = 22,519;

К соц.страх. - коэф. отчисления в соц. страх ( 26,7%)= 1,267;

К зам. – коэф. замещения = 1.15;

К пр – % премии слесаря 6 разряда (45%) = 1.45;

Спр.- прочие затраты, относимые на себестоимость (накладные расходы, исчисляемые в % от размера оплаты труда персонала)=180%;

С1 =(0,35![]() 1,45

1,45![]() 22,519

22,519![]() 1,267

1,267![]() 1.15)+(18

1.15)+(18![]() 1,8)=50,4руб.

1,8)=50,4руб.

Определяем себестоимость после внедрения:

С2 = (Т2![]() Кпр

Кпр![]() К тар.ст.

К тар.ст.![]() К соц.страх.

К соц.страх. ![]() К зам.) +Спр (3.12)

К зам.) +Спр (3.12)

гдеТ2(час)– время производства комплектовки 1 подшипника = 0,24;

К тар.ст. - часовая тарифная ставка слесаря 6 разряда = 22,519;

К соц.страх. - коэф. отчисления в соц. страх ( 26,7%)= 1,267;

К зам. – коэф. замещения = 1.15;

К пр – процент премии слесаря 6 разряда (45%) = 1.45;

С пр. - прочие затраты, относимые на себестоимость (накладные расходы, исчисляемые в % от размера оплаты труда персонала)=180%;

С2 = (0,24![]() 1,45

1,45![]() 22,519

22,519![]() 1,267

1,267![]() 1.15)+(12,3

1.15)+(12,3![]() 1,8)=34,4руб.

1,8)=34,4руб.

Ожидаемый годовой экономический эффект от замены приспособления для обработки роликов, внутренних и наружных колец подшипников:

Э =(50,4 –(34,4+0.15![]() 8,2))

8,2))![]() 48800-50000= 670776 руб.

48800-50000= 670776 руб.

Срок окупаемости составит:

Ток=400000/ 670776=0,6 лет (8 месяцев).

Таким образом, годовой экономический эффект от внедрения оборудования для обработки роликов, внутренних и наружных колец подшипников составит 670,8 тысяч рублей. Срок окупаемости мероприятия – 0,8 года, что составляет 8 месяцев.

Таблица 3.1 – Обобщающие данные по техническому дооснащению Кавказского локомотивного депо

| Наименование | Кол. шт | Ориентировочная стоимость 1 ед. тыс. руб. | Общая стоимость тыс. руб. | Экономическая эффективность, руб | Срок Оккупаемости год | Примечание |

| Моечная машина для тележек | 1 | 1200 | 1200 | 197583 | 6,1 | Взамен устаревшей |

| Станок токарно-винторезный | 1 | 500 | 500 | 124800 | 3,9 | Взамен устаревшего |

| Моечная машина для промывки тормозной арматуры локомотива | 1 | 300 | 300 | 67600 | 4,4 | Вновь приобрета емое |

| Кран мостовой грузоподъемностью 10 т | 1 | 1600 | 1600 | 140043 | 10 | Взамен устаревшего |

| Станок деревообрабатывающий 4-х сторонний | 1 | 700 | 700 | 390740 | 1,8 | Вновь приобрета емое |

| Поточная линия для ремонта подшипников «Робокон» | 1 | 2000 | 2000 | 440851 | 4,5 | Вновь приобрета емое |

| Установка для сухой очистки колесных пар | 1 | 550 | 550 | 409264 | 1,34 | Вновь приобрета емое |

| Кран-балка 3т грузоподъёмностью. | 2 | 220 | 440 | 65809,6 | 6,4 | Взамен устаревшего |

| Установка кислородная | 1 | 600 | 600 | 574439 | 1 | Взамен устаревшего |

| Моечная машина для подшипников | 1 | 650 | 650 | 169972 | 3,8 | Взамен устаревшего |

| Станок горизонтально-фрезерный | 1 | 650 | 650 | 69568 | 9,3 | Вновь приобретаемое |

| Приспособление для обработки внутренних и наружных колец, роликов подшипников | 1 | 400 | 400 | 670776 | 0,6 | Взамен устаревшего |

Предлагаемые в дипломном проекте мероприятия позволят более эффективно управлять имуществом Кавказского локомотивного депо. Для подтверждения вышесказанного проведем расчет изменения показателей эффективности управления основным капиталом, т.е. коэффициентов обновления, выбытия, роста, масштабности, интенсивности и фондовооруженности, под влиянием предлагаемых мероприятий.

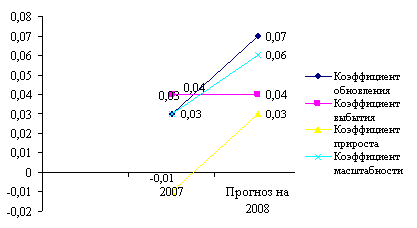

Таблица 3,2 – Изменение показателей эффективности управления основными средствами депо

| Наименование показателя | 2007 год | Прогноз на 2008 год | Изменение 2008 к 2007 году |

| Коэффициент обновления | 0,03 | 0,07 | +0,04 |

| Коэффициент выбытия | 0,04 | 0,04 | 0,00 |

| Коэффициент роста | 0,99 | 1,03 | +0,04 |

| Коэффициент прироста | -0,01 | 0,03 | +0,04 |

| Коэффициент масштабности | 0,03 | 0,06 | +0,04 |

| Коэффициент интенсивности | 1,23 | 0,62 | -0,61 |

Рисунок 3.2 – Изменение показателей эффективности управления основными средствами депо

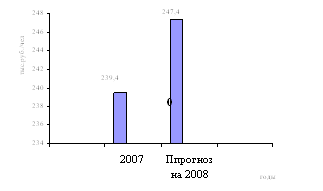

Рисунок 3.3 – Изменение величины фондоворуженности депо, тыс.руб./чел.

Таким образом, наблюдается значительное повышение коэффициента обновления от величины 0,03 до 0,07 в виде прогнозного значения, т.е. в результате внедрения предлагаемых мероприятий будет обновлено около 7% стоимости основных средств депо. Коэффициент роста свидетельствует об увеличении общей стоимости основного капитала на 3% в сравнении с 2007 годом. Коэффициент интенсивности будет снижен в 2008 году до величины 0,62, которая характеризует долю выбывших основных средств относительно величины поступивших, т.е. 62%. Прогнозное значение коэффициента масштабности значительно увеличено, и составляет 0,06, т.е. масштаб обновления основного капитала относительно его стоимости на начало года составит 6%. Прогнозируется также повышение величины фондовооруженности депо с 239,4 тыс.руб./чел до 247,4 тыс.руб/чел. за счет увеличения среднегодовой стоимости основного капитала в результате поступления оборудования.

В заключении необходимо отметить, что предлагаемые к использованию мероприятия позволят более эффективно использовать имущество предприятия, снизить его износ, увеличить производительность труда и сократить эксплуатационные расходы, что является наиболее важным для деятельности Кавказского локомотивного депо в современных условиях.

Похожие работы

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

... -пассивный счет «Расчеты с разными дебиторами и кредиторами» (основной, для учета расчетов). Аналитический учет ведут по каждому дебитору. 3. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ. 3.1. СОБСТВЕННЫЙ КАПИТАЛ. Группа собственного капитала подразделяется на несколько подгрупп: - уставный капитал – это капитал, первоначально инвестированный собственником в деятельность ...

... и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. Наряду с показателями платежеспособности и финансовой устойчивости для оценки имущественного состояния предприятия используют следующие показатели: 1) Сумма хозяйственных средств, находящихся на балансе предприятия. Это показатель дает обобщенную стоимостную оценку величины ...

0 комментариев