Економічна сутність споживчого кредиту

За способом надання споживчі кредити поділяють на цільові і нецільові (на невідкладні потреби, овердрафт та ін.)

За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Послуги споживчого кредитування населення на потреби поточного та капітального характеру в банку ПАТ „Кредит Європа Банк”

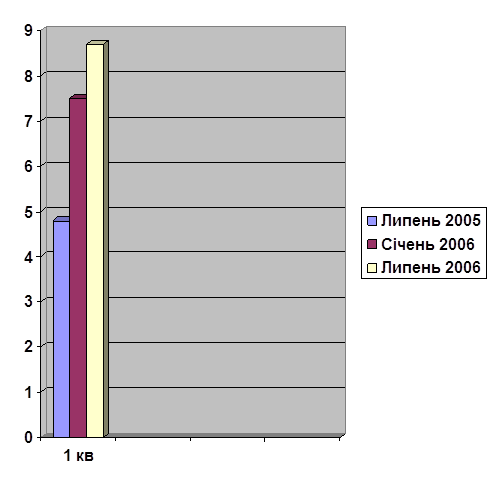

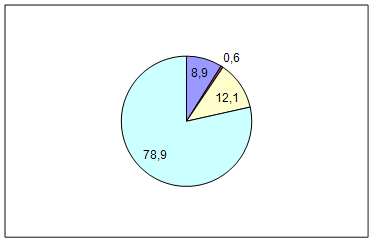

Аналіз впливу світової фінансової кризи 2008 - 2009 років на динаміку розвитку споживчого кредитування в банку ПАТ „Кредит Європа Банк”

Використання зарубіжного досвіду споживчого кредитування фінансовими установами в Україні

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [22]

Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с

Навигация

За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи

Споживчий кредит та перспективи його розвитку в Україні

151944

знака

12

таблиц

30

изображений

9. За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи.

Банки - кредитори можуть надавати споживчі кредити безпосередньо позичальникам ( прямі кредити), що звертаються в банк за позикою, або побічні через посередників (торговельну організацію, ломбард, пункт прокату).

В зв’язку з тим, що торгівельні організації не завжди мають грошові кошти, щоб перекрити всю заборгованість по наданому ними кредиту покупцеві, вони самі звертаються в банки за позиками. Непряме кредитування дозволяє надавати кредити без значного збільшення операційних витрат банку.

Банк надає кредити фізичним особам у розмірах, що визначається виходячи з вартості товарів і послуг, які є об`єктом кредитування, в межах вартості майна, майнових прав, які можуть бути передані банку в забезпечення фізичною особою з урахуванням суми її поточних доходів.

В нашій країні (ще за часів СРСР) аж до перебудовчих процесів в економіці (до 1987 р.) переважали два основні види споживчого кредиту: кредит на купівлю товарів тривалого користування та на житлове будівництво (індивідуальне та кооперативне). Перший вид кредиту носив побічний характер, так як його надавали різні торгові організації при посередництві кредиту Держбанку, а другий вид кредиту видавався безпосередньо кредитними установами (Держбанком та Будбанком ) [6].

З початком процесу формування ринкових форм господарювання, який супроводжувався падінням виробництва, а відповідно й товарообігу, втратило своє практичне значення кредитування населення в формі придбання товарів в торгівлі з розстрочкою платежу. У кінці 90-х років 20 сторіччя разом з зупинкою падіння виробництва в Україні кредитування житлового будівництва, а також надання деяких інших видів споживчого кредитування (на будівництво і благоустрій садових ділянок, будівництво, купівлю і ремонт будівель в сільській місцевості для сезонного проживання, на купівлю молодняку худоби та господарське обзаведення, на невідкладні споживчі потреби ) поступово взяли на себе комерційні банки України (спільний проект іпотечного споживчого кредитування будівництва житла для громадян АКБ „Аркада” та „Київмісьбуд”).

Кредитування споживчих потреб населення комерційними банками України здійснюється при дотриманні таких же принципів, що й при кредитуванні юридичних осіб: терміновості, повернення, цільової спрямованості, платності, забезпеченості. Важливим критерієм є платоспроможність позичальника .

Відповідно до Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" в Україні на сьогоднішній день надання споживчих кредитів здійснюється також наступними небанківськими фінансовими установами, які мають право надавати фінансові послуги за умови включення інформації про них до Державного реєстру фінансових установ та функціонують під контролем Державної комісії з регулювання ринків фінансових послуг (Держфінпослуг) [25]:

- кредитні спілки;

- ломбарди;

- страхові компанії по довгостроковому страхуванню життя;

- спеціалізовані фінансові компанії споживчого кредитування ;

Таким чином, аналізуючи наведені матеріали слід відзначити, що не існує єдиної класифікації споживчих кредитів. В роботі запропонована класифікація, яка є найбільш вдалою, на мій погляд, за кредитним ризиком забезпечення об”єктів споживчого кредитування:

- малоризикове цільове іпотечне кредитування з заставою нерухомості та страхуванням (до 100000 доларів США);

- середньоризикове цільове кредитування засобів транспорту з їх заставою та страхуванням (до 20000 доларів США);

- високоризикове цільове кредитування придбання меблів та складної побутової техніки без застави (до 5000 доларів США);

- найризиковіше нецільове беззаставне кредитування придбання

споживачем товарів та послуг(до 1000 доларів США).

1.3 Правове регулювання процесу споживчого кредитування в Україні

Правове регулювання відносин між споживачами товарів, робіт і послуг та виробниками і продавцями товарів, виконавцями робіт і тими, хто надає послуги, здійснюється за допомогою законодавства про захист прав споживачів, що містить сукупність галузевих нормативних правових актів, у яких встановлюються основні права споживачів, визначається механізм реалізації та захисту цих прав, зокрема щодо гарантій, а також встановлюються юридичні наслідки порушення зазначених прав [74].

Одне з центральних місць у споживчому законодавстві України посідає саме Закон «Про захист прав споживачів», який, необхідно визнати, є комплексним нормативним правовим актом [27]. У ньому об'єднані норми цивільного та адміністративного права, представлені норми цивільного процесуального та фінансового права. 1 грудня 2005 р. ВР України прийняла Закон України «Про внесення змін до Закону України «Про захист прав споживачів», яким Закон України «Про захист прав споживачів» викладено в новій редакції. Основною новизною цих змін є те, що нормами зазначеного Закону регулюються відносини із надання споживчого кредиту.

Закон визначає споживчий кредит як кошти, що надаються кредитодавцем (банком або іншою фінансовою установою) споживачеві на придбання продукції [27]. Споживачем виступає фізична особа, яка придбаває, замовляє, використовує або має намір придбати чи замовити продукцію для особистих потреб, безпосередньо не пов’язаних з підприємницькою діяльністю або виконанням обов’язків найманого працівника. Продукцією, в розумінні Закону, є будь-які вироби (товар), робота чи послуга, що виготовляються, виконуються чи надаються для задоволення суспільних потреб. Таким чином, споживчий кредит це не тільки кредитування на придбання товару, а й на надання певних послуг.

Нормами ст. 11 Закону врегульовано права споживачів на випадок укладення ними кредитних договорів (зокрема, при здійсненні операцій з кредитування банківських рахунків споживачів), відповідно до яких кредитодавець надає кошти (споживчий кредит) або бере зобов’язання надати їх споживачеві на придбання продукції, а споживач зобов’язується повернути їх разом із нарахованими відсотками. Права споживача в разі придбання ним продукції у кредит обумовлюються наступними документами та процесами, встановленими Законом [27]:1. Договір про надання споживчого кредиту укладається між кредитодавцем та споживачем, відповідно до якого кредитодавець надає кошти (споживчий кредит) або бере зобов'язання надати їх споживачеві для придбання продукції у розмірі та на умовах, встановлених договором, а споживач зобов'язується повернути їх разом з нарахованими відсотками.

2. Перед укладенням договору про надання споживчого кредиту кредитодавець зобов'язаний повідомити споживача у письмовій формі про:

1) особу та місцезнаходження кредитодавця;

2) кредитні умови, зокрема:

а) мету, для якої споживчий кредит може бути витрачений;

б) форми його забезпечення;

в) наявні форми кредитування з коротким описом відмінностей між ними, в тому числі між зобов'язаннями споживача;

г) тип відсоткової ставки;

ґ) суму, на яку кредит може бути виданий;

д) орієнтовну сукупну вартість кредиту та вартість послуги з оформлення договору про надання кредиту (перелік усіх витрат, пов'язаних з одержанням кредиту, його обслуговуванням та поверненням, зокрема таких, як адміністративні витрати, витрати на страхування, юридичне оформлення тощо);

е) строк, на який кредит може бути одержаний;

є) варіанти повернення кредиту, включаючи кількість платежів, їх частоту та обсяги;

ж) можливість дострокового повернення кредиту та його умови;

з) необхідність здійснення оцінки майна та, якщо така оцінка є необхідною, ким вона здійснюється;

и) податковий режим сплати відсотків та про державні субсидії, на які споживач має право, або відомості про те, від кого споживач може одержати докладнішу інформацію;

і) переваги та недоліки пропонованих схем кредитування.

3. Кредитодавець не має права вимагати від споживача відомостей, які не стосуються визначення його платоспроможності та не є необхідними для надання споживчого кредиту.

Персональні дані, одержані від споживача або іншої особи у зв'язку з укладенням та виконанням договору про надання споживчого кредиту, можуть використовуватися виключно для оцінки фінансового стану споживача та його спроможності виконати зобов'язання за таким договором.

Не є порушенням положень абзацу другого цієї частини повідомлення кредитодавцем відомостей про споживача Бюро кредитних історій, яке займається збиранням, обробленням, зберіганням, захистом і використанням інформації відповідно до законодавства про формування і ведення кредитних історій.

4. Договір про надання споживчого кредиту укладається у письмовій формі, один з оригіналів якого передається споживачеві. Обов'язок доведення того, що один з оригіналів договору був переданий споживачеві, покладається на кредитодавця.

Споживач не зобов'язаний сплачувати кредитодавцеві будь-які збори, відсотки або інші вартісні елементи кредиту, що не були зазначені у договорі.

У договорі про надання споживчого кредиту зазначаються:

1) сума кредиту;

2) детальний розпис загальної вартості кредиту для споживача;

3) дата видачі кредиту або, якщо кредит видаватиметься частинами, дати і суми надання таких частин кредиту та інші умови надання кредиту;

4) право дострокового повернення кредиту;

5) річна відсоткова ставка за кредитом;

6) інші умови, визначені законодавством.

У договорі про надання споживчого кредиту може зазначатися, що відсоткова ставка за кредитом може змінюватися залежно від зміни облікової ставки Національного банку України або в інших випадках. Про зміну відсоткової ставки за споживчим кредитом споживач повідомляється кредитодавцем письмово протягом семи календарних днів з дати її зміни. Без такого повідомлення будь-яка зміна відсоткової ставки є недійсною.

5. До договорів із споживачами про надання споживчого кредиту застосовуються положення Закону про несправедливі умови в договорах, зокрема положення, згідно з якими [27]:

1) для надання кредиту необхідно передати як забезпечення повну суму або частину суми кредиту чи використати її повністю або частково для покладення на депозит, або викупу цінних паперів, або інших фінансових інструментів, крім випадків, коли споживач одержує за таким депозитом, такими цінними паперами чи іншими фінансовими інструментами таку ж або більшу відсоткову ставку, як і ставка за його кредитом;

2) споживач зобов'язаний під час укладення договору укласти інший договір з кредитодавцем або третьою особою, визначеною кредитодавцем, крім випадків, коли укладення такого договору вимагається законодавством та/або коли витрати за таким договором прямо передбачені у складі сукупної вартості кредиту для споживача;

3) передбачаються зміни в будь-яких витратах за договором, крім відсоткової ставки;

4) встановлюються дискримінаційні стосовно споживача правила зміни відсоткової ставки.

6. Споживач має право протягом чотирнадцяти календарних днів відкликати свою згоду на укладення договору про надання споживчого кредиту без пояснення причин. Перебіг цього строку розпочинається з моменту передачі споживачеві примірника укладеного договору.

Відкликання згоди оформлюється письмовим повідомленням, яке споживач зобов'язаний подати особисто чи через уповноваженого представника або надіслати кредитодавцю до закінчення строку, зазначеного в абзаці першому цієї частини. З відкликанням згоди на укладення договору про надання споживчого кредиту споживач повинен одночасно повернути кредитодавцю кошти або товари, одержані згідно з договором.

Споживач також сплачує відсотки за період між моментом одержання коштів та моментом їх повернення за ставкою, встановленою в договорі.

Споживач не зобов'язаний сплачувати будь-які інші збори у зв'язку з відкликанням згоди.

Кредитодавець зобов'язаний повернути споживачеві кошти, сплачені ним згідно з договором про надання споживчого кредиту, але не пізніше, ніж протягом семи днів. За кожний день затримки повернення споживачу коштів, сплачених ним згідно з договором про надання споживчого кредиту понад установлений строк (сім днів), споживачеві виплачується неустойка в розмірі одного відсотка суми, належної до повернення кредитодавцем.

7. Право відкликання згоди не застосовується щодо:

1) споживчих кредитів, забезпечених іпотекою;

2) споживчих кредитів на придбання житла;

3) споживчих кредитів, наданих на купівлю послуги, виконання якої відбулося до закінчення строку відкликання згоди.

Похожие работы

... і 4. Коефіцієнт забезпеченості ВР Кз= СК ВР - вартість застави СК - сума кредиту ВИСНОВКИ ТА ПРОПОЗИЦІЇ Дослідження теми стосовно споживчого кредитування та перспектив його розвитку в Україні з теоретичної точки зору та практичного застосування, проведення детального аналізу операцій з споживчого кредитування комерційного банку на прикладі Державного спец ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев