Економічна сутність споживчого кредиту

За способом надання споживчі кредити поділяють на цільові і нецільові (на невідкладні потреби, овердрафт та ін.)

За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Послуги споживчого кредитування населення на потреби поточного та капітального характеру в банку ПАТ „Кредит Європа Банк”

Аналіз впливу світової фінансової кризи 2008 - 2009 років на динаміку розвитку споживчого кредитування в банку ПАТ „Кредит Європа Банк”

Використання зарубіжного досвіду споживчого кредитування фінансовими установами в Україні

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [22]

Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с

Навигация

Послуги споживчого кредитування населення на потреби поточного та капітального характеру в банку ПАТ „Кредит Європа Банк”

Споживчий кредит та перспективи його розвитку в Україні

151944

знака

12

таблиц

30

изображений

2.2. Послуги споживчого кредитування населення на потреби поточного та капітального характеру в банку ПАТ „Кредит Європа Банк”

Станом на 01.09.2009 року в кредитному портфелі споживчого кредитування населення на поточні потреби в ПАТ „Кредит Європа Банк” були наявні наступні кредитні продукти [84]:

а) короткострокове (до 1 року) нецільове кредитування фізичних осіб готівкою в національній валюті (програма „Легкий кредит);

б) довгострокове (до 2 років) нецільове кредитування фізичних осіб готівкою в національній валюті (програма „Легкий кредит);

в) довгострокове (від 2 до 4 років) цільове безготівкове кредитування фізичних осіб на придбання автомобілей в національній та іноземній валютах (програма „Нові автомобілі іноземної зборки”).

Станом на 16.11.2009 року в кредитному портфелі споживчого кредитування населення на поточні потреби в ПАТ „Кредит Європа Банк” залишився тільки 1 кредитний продукт (рис.2.7) [84]:

а) довгострокове (від 1 до 4 років) цільове безготівкове кредитування фізичних осіб на придбання автомобілей в національній та іноземній валютах (програма „Нові автомобілі іноземної зборки”).

Згорнута станом на 16.11.2009 програма поточного готівкового кредитуван-ня „Легкий кредит” мала на протязі 2008 -2009 років наступні умови кредитування (табл.2.3):

- кредит без застави;

- швидкість в обслуговуванні;

- можливість сплати комісії банку за рахунок кредитних коштів;

- мінімальний пакет документів.

Таблиця 2.3

Умови кредитування по програмі „Легкий кредит” у 2008 році – першому півріччі 2009 року [84]| Строк | Валюта | Сума, грн | Ставка, % місячна | Плата за юридичне оформлення кредитного договору | |

| Мін. | Макс. | ||||

| 12 міс | ГРН | 1 000 | 20 000 | 4.37% | 3% |

| 24 міс | 6% | ||||

Програма поточного безготівкового цільового кредитування „Авто в кре-дит” має наступні умови кредитування (табл.2.4):

- автомобілі придбаються в сертифікованих автосалонах, з якими співро-бітничає банк;

- перший самостійний внесок не менше 30%;

- заставою є придбаний автомобіль, тому кредитується придбання тільки нових автомобілей іноземної зборки;

- без нотаріального посвідчення договору застави.

Таблиця 2.4Умови кредитування фізичних осіб по програмі „Авто в кредит” станом на 16.11.2009 [84]

| Умови Кредитування | ||||||||

| Валюта | долари США/ЄВРО | ГРН | ||||||

| Строк (міс) | 12 | 24 | 36 | 48 | 12 | 24 | 36 | 48 |

| Ставка % (річних) | 12.55% | 14.30% | 14.90% | 14.90% | 21.10% | 23.80% | 24.70% | 25.20% |

| Власний платіж | Мін 30% | Мін 30% | ||||||

| Плата за юридичне оформлення кре-дитного договору | 0.50% | 0.50% | ||||||

| Плата за безготівкове перерахування грошових коштів | 1,50% | 2,50% | ||||||

Таблиця 2.5 Умови видачі споживчих кредитів на покупку нових авто іноземного складання / Кредит Європа Банк / Авто в кредит /Дата дослідження: 16.11.09 Параметри кредиту [84]

| Програма кредитування: | Авто в кредит |

| Валюта: | Гривня |

| Сума: | будь-яка |

| Мінімальний строк: | від 2 років |

| Максимальний строк: | 3 роки |

| Розмір первісного внеску: | від 30,00% |

| Процентна ставка: | 24,70% |

| Одноразова комісія: | 3,00% |

| Щомісячна комісія: | відсутня |

| КАСКО *: | 5-8% від вартості авто в рік |

| ОСАГО *: | 150-700 грн. |

| Страхування життя *: | 3,00% від суми кредиту |

* Оцінна вартість видатків

Платежі при оформленні кредиту й покупці авто| Держмито: | 1% від вартості авто |

| Пенсійний фонд: | 3% від вартості авто |

| Реєстрація в ДАІ *: | Від 2000 грн. |

| Транспортний збір *: | 90 грн. |

| Оформлення договору застави*: | 0,1% від вартості застави |

| Послуги нотаріуса*: | безкоштовно |

* Оцінна вартість видатків

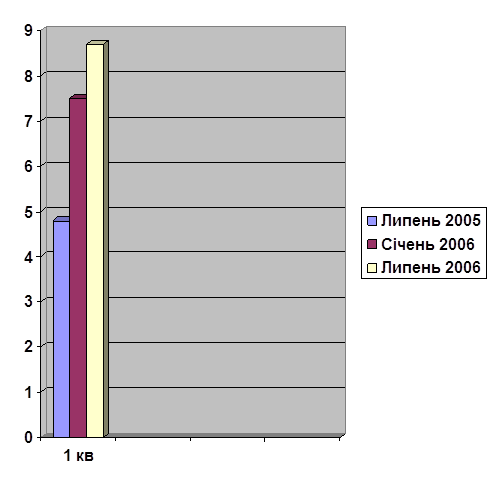

В табл.Д.1 додатку Д та на графіках рис.Л.1 – Л.4 Додатку Л представлені показники динаміки оборотно-сальдового руху коштів на балансових рахунках поточного та іпотечного кредитування фізичних осіб в ПАТ „Кредит Європа Банк” у 2007 – 2009 роках [84].

Як показує аналіз графіків, наведених на рис.Л.1 - Л.4 Додатку Л:

- 4,0% обсягу кредитного портфелю поточних споживчих кредитів фізичним особам в банку становлять прострочені довгострокові поточні кредити;

- та 4,0% обсягу кредитного портфелю становлять нараховані та прострочені і несплачені відсотки за користування цими поточними кредитами.

В той же час загальний рівень резервування кредитного портфелю банку становить 17,7%, тобто рівень ризику споживчого кредитування фізичних осіб є нижчим за ризик кредитування юридичних осіб.

Аналіз даних табл.Д.1 Додатку Д та графіків, наведених на рис. Л.5 –Л.6 Додатку Л показує, що в ПАТ „Кредит Європа банк” в умовах світової фінансової кризи 2008 – 2009 років станом на кінець 1-го півріччя 2009 року припинено іпотечне кредитування фізичних осіб, а видані іпотечні кредити погашені навіть без нарахування відсотків за користування у 2009 році.

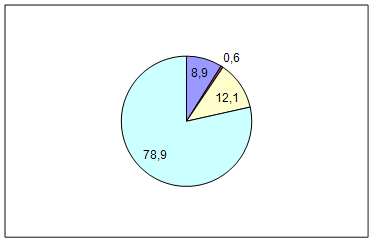

Як показує аналіз графіків, наведених на рис.Л.3 Додатку Л, на фоні обсягів довгострокового поточного кредитування фізичних осіб у 2008 році – 285, 5 млн. грн. (98,4% кредитного портфеля фізичних осіб), іпотечна програма кредитування фізичних осіб обсягом в 3,0 млн.грн. є малозначущою і в першій половині 2009 році в банку закрита в умовах кризи в будівництві житла та масової недобудови житла в Україні у 2008 – 2009 роках (криза відсутності предмету заставної іпотеки в умовах недобудови житла).

Станом на 16.11.2009 року ПАТ «Кредит Європа банк» частково відновив споживче іпотечне кредитування придбання населенням житла, але тільки для операцій на вторинному ринку (житло вже збудоване), тільки в національній валюті та строком тільки до 5 років при розмірі первісного внеску позичальника не менше 50% від вартості житла (див.табл.2.6). При цьому, як показує аналіз даних, наведених в табл.2.4, іпотечні кредити від ПАТ «Кредит Європа банк» займають позицію «дорогих» кредитів при еквівалентній ставці 28,4% річних, що значно вище 20,2% річних, які пропонує «БТА-банк».

Таблиця 2.6

Конкурентна оцінка пропозиції іпотечного кредитування придбання житла ПАТ «Кредит Європа банк» на ринку м.Києва станом на 16.11.2009 [82]

| № | Комерційний банк | Програма | Еф. ставка, % | Ставка, % | Комісія | Перший внесок | |

| разова | Що-міс. | ||||||

| 1 | БТА Банк | На покупку жилої нерухомості | 20,19 | 16,50 | 2,00% | - | від 50,00% |

| 2 | Фольксбанк (Електрон Банк) | Іпотека | 25,66 | 21,99 | 1,99% | - | від 40,00% |

| 3 | Universal Bank | На покупку нерухомості під заставу житла (плаваюча ставка) | 25,80 | 23,95 | 1,00% | - | від 30,00% |

| 4 | Universal Bank | На покупку нерухо-мості під заставу житла, що придбава-ється (фіксована став-ка) | 27,80 | 25,95 | 1,00% | - | від 30,00% |

| 5 | ИНДЭКС-БАНК | На покупку нерухо-мості під заставу житла, що придбава-ється | 27,85 | 26,00 | 1,00% | - | від 50,00% |

| 6 | БМ Банк | На покупку нерухомості (вторинний) | 27,85 | 26,00 | 1,00% | - | від 50,00% |

| 7 | Кредит Європа Банк | Іпотечний кредит | 28,44 | 24,75 | 2,00% | - | від 50,00% |

| 8 | Кредобанк | На покупку нерухомості | 32,02 | 26,50 | 2,99% | - | від 50,00% |

| 9 | Укрсоцбанк | на покупку нерухомості на вторинному ринку | 32,09 | 29,71 | 1,29% | - | від 40,00% |

| 10 | Форум | Іпотека | 32,19 | 28,50 | 2,00% | - | від 50,00% |

Похожие работы

... і 4. Коефіцієнт забезпеченості ВР Кз= СК ВР - вартість застави СК - сума кредиту ВИСНОВКИ ТА ПРОПОЗИЦІЇ Дослідження теми стосовно споживчого кредитування та перспектив його розвитку в Україні з теоретичної точки зору та практичного застосування, проведення детального аналізу операцій з споживчого кредитування комерційного банку на прикладі Державного спец ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев