Економічна сутність споживчого кредиту

За способом надання споживчі кредити поділяють на цільові і нецільові (на невідкладні потреби, овердрафт та ін.)

За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Послуги споживчого кредитування населення на потреби поточного та капітального характеру в банку ПАТ „Кредит Європа Банк”

Аналіз впливу світової фінансової кризи 2008 - 2009 років на динаміку розвитку споживчого кредитування в банку ПАТ „Кредит Європа Банк”

Використання зарубіжного досвіду споживчого кредитування фінансовими установами в Україні

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [22]

Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с

Навигация

Аналіз впливу світової фінансової кризи 2008 - 2009 років на динаміку розвитку споживчого кредитування в банку ПАТ „Кредит Європа Банк”

Споживчий кредит та перспективи його розвитку в Україні

151944

знака

12

таблиц

30

изображений

2.3 Аналіз впливу світової фінансової кризи 2008 - 2009 років на динаміку розвитку споживчого кредитування в банку ПАТ „Кредит Європа Банк”

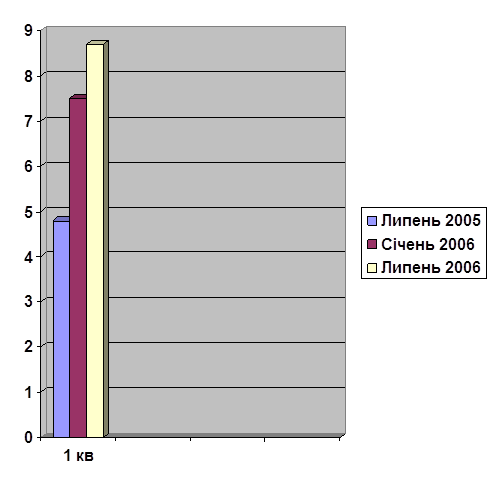

Динаміка обсягів та структури кредитно-інвестиційного портфелю банку ПАТ „Кредит Європа банк”, приведеного в аналізі до валютного (доларового) еквіваленту для ліквідування фактору впливу девальвації національної валюти у 2008 - 2009 року, показує (рис.2.2):

Рис.2.2. Динаміка валютних еквівалентів обсягів основних складових кредитно – інвестиційного портфелю ПАТ „Кредит Європа банк” у 2007 – 2009 роках (Систематизовано та побудовано автором самостійно)

1. На передкризовому інтервалі часу ( з 1 січня 2008 року до 1 жовтня 2008 року):

- обсяги валютного еквіваленту міжбанківських кредитів зросли з рівня 60,6 млн.USD до рівня 100,8 млн.USD, тобто на +66,3%;

- обсяги валютного еквіваленту кредитів юридичним особам зросли з рівня 38,2 млн.USD до рівня 113,8 млн.USD, тобто на +197,9%;

- обсяги валютного еквіваленту кредитів фізичним особам зросли з рівня 6,05 млн.USD до рівня 40,27 млн.USD, тобто на +565,5%;

- обсяги валютного еквіваленту коштів, вкладених в цінні папери, зросли з рівня 48,3 млн.USD до рівня 89,3 млн.USD, тобто на +184,9%;

Таким чином, динаміка росту споживчого кредитування фізичних осіб в банку у передкризовий період в 2,5 рази перевищувала темп росту кредитування юридичних осіб. Причина полягає в виявленому вище фактичному рівню ризику споживчого кредитування фізичних осіб на рівні 8% при загальному рівні резервування кредитного портфелю банку 17,7%, тобто рівень ризику споживчого кредитування фізичних осіб в ПАТ КБ „Кредит Європа банк” є нижчим за ризик кредитування юридичних осіб.

2. На кризовому інтервалі часу ( з 1 жовтня 2008 року до 1 вересня 2009 року) обсяг КІП зменшився з 316,1 млн. USD до 170,1 млн.USD ( на – 46,1%):

- обсяги валютного еквіваленту міжбанківських кредитів зменшились з рівня 100,8 млн.USD до рівня 32,13 млн.USD, тобто на -68,0%;

- обсяги валютного еквіваленту кредитів юридичним особам зменшились з рівня 113,8 млн.USD до рівня 68,2 млн.USD, тобто на -40,0%;

- обсяги валютного еквіваленту кредитів фізичним особам зменшились з рівня 40,27 млн.USD до рівня 33,0 млн.USD, тобто на -18,0%;

- обсяги валютного еквіваленту коштів, вкладених в цінні папери, зменшились з рівня 89,3 млн.USD до рівня 36,8 млн.USD, тобто на -58,8%;

Таким чином, динаміка падіння обсягів споживчого кредитування фізичних осіб в банку у кризовий період в 2,0 рази менше темпа падіння обсягів кредитування юридичних осіб, оскільки світова фінансова криза на Україні привела до кризи в промисловості, але потреби фізичних осіб у споживчому кредитуванні не зменшились. В той же час, ризикованість споживчого кредитування в умовах зниження обсягів джерел доходів населення при падінні ВВП України у 2009 році на – 34% значно зросла і потребує спеціальних методів ризикованого кредитування.

В Додатку Ж наведений перелік послуг споживчого кредитування в ПАТ КБ „Кредит Європа Банк” станом на 01.12.2009. Враховуючи різке зниження платоспроможності фізичних осіб в умовах розвитку кризи в банківській системі України, банк залишив тільки 2 найменш ризикованих виду споживчого кредитування:

- безготівкове іпотечно-заставне кредитування тільки в національній валюті на вторинному ринку нерухомості (тільки для об’єктів житла, які вже побудовані та експлуатуються) при власному внеску позичальника не менше 50% та на строк не більше 5 років;

- безготівкове заставне кредитування в національній валюті та доларах США придбання нових автомобілей іноземної зборки на суму не більше 75 тис.доларів при власному внеску позичальника не менше 30-50% строком не більше 4-х років.

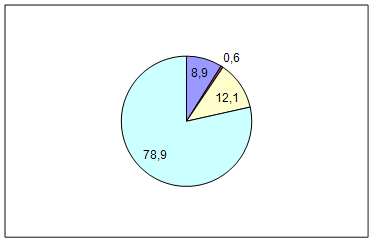

В табл. М.1 Додатку М наведені дані по структурі та показникам ризикованості портфелю споживчих кредитів населенню в ПАТ «Кредит Європа Банк» на кінець 2008 року (передкризовий стан), на графіках рис.М.1 Додатку М наведене графічне представлення динаміки структури портфелю споживчого кредитування станом на 01.07.2007 року та станом на 01.01.2009 року.

Спільний аналіз даних, наведених в табл.М.1 та на графіках рис.М.1 Додатку М, показує, що станом на 01.01.2009 ПАТ «Кредит Европа Банк»:

- 50,7% обсягу портфелю – це автокредитування під заставу застрахованих автомобілів. В цьому сегменті низький рівень простроченості – 18,2% та середній строк повернення кредитів – 5,8 років;

- в сегменті «легкий кредит» (нецільовий, незабезпечений) обсяг виданих кредитів за стабілізувався на рівні 5,5 – 5,8 млн.грн., а рівень простроченості кредитів досяг 39,5%, що спонукало банк створити резерви на зменшення кредитного ризику в цьому сегменті на рівні 46,7%, а у листопаді 2009 зовсім згорнути програму видачі цих типів кредитів, оскільки строк їх повернення становить 2,5 роки, а тримання такого високого рівня резервів значно знижує рентабельність доходів банку у цьому сегменті.

Тимчасово всі програми беззаставного нецільового споживчого кредитування фізичних осіб в готівковій та безготівковій валютах банком згорнуті, оскільки проведений аналіз джерел кредитних коштів показав, що на 96% джерельна база сформована за рахунок надання материнським банком міжбанківського валютного кредиту на суму еквіваленту 922 млн.грн., а його переведення у національну валюту чи видача у валюті позичальникам, які не мають доходів у валюті, – на період кризи недоцільна та дуже ризикована.

Для повернення прострочених та проблемних споживчих кредитів ПАТ КБ „Кредит Європа Банк”, використовує прийнятий у 2009 році ряд законодавчих документів в зв’язку з необхідністю формування комерційними банками підвищених обсягів резервів на подолання кредитних ризиків:

1. Закон України „Про внесення змін до деяких законів України з метою подолання негативних наслідків фінансової кризи” від 23 червня 2009 року N 1533-VI [33],

2. Постанову НБУ від 22 липня 2009 року N 421 „Про окремі питання щодо діяльності банків в період фінансово-економічної кризи” [60], якими прийняті наступні заходи по корегуванню законодавчої бази:

- до складу валових витрат включається 80 відсотків (для банків на період до 1 січня 2011 року - 100 відсотків) сукупного розміру страхового резерву, сформованого банком або небанківською фінансовою установою (раніше було 25%);

- надано право комерційним банкам проводити термін до 31 грудня 2010 року реструктуризацію заборгованості за кредитами позичальників - фізосіб;

- не застосовуються до банків заходи впливу в разі наявності в банку збитків, які спричинені формуванням резервів для відшкодування можливих втрат за кредитними операціями; При реструктуризації прострочених споживчих кредитів ПАТ „Кредит Європа банк” застосовує зовнішнє страхування позичальниками кредитних ризиків як захід зменшення внутрішніх резервів банків на кредитні ризики.РОЗДІЛ 3. ШЛЯХИ АКТИВІЗАЦІЇ СПОЖИВЧОГО КРЕДИТУВАННЯ В УКРАЇНІ

Похожие работы

... і 4. Коефіцієнт забезпеченості ВР Кз= СК ВР - вартість застави СК - сума кредиту ВИСНОВКИ ТА ПРОПОЗИЦІЇ Дослідження теми стосовно споживчого кредитування та перспектив його розвитку в Україні з теоретичної точки зору та практичного застосування, проведення детального аналізу операцій з споживчого кредитування комерційного банку на прикладі Державного спец ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев