ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

Классификация видов страхования

Объекты страхования

АНАЛИЗ СТРАХОВЫХ ПОСТУПЛЕНИЙ И СТРАХОВЫХ ВОЗМЕЩЕНИЙ

Анализ структуры страховых выплат

Анализ льготных страховых взносов

ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ

Совершенствование системы страховых взносов

Совершенствование страховых выплат

Навигация

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

Страхование имущества и резервы роста страховых поступлений

120296

знаков

3

таблицы

0

изображений

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

1.1 Объективная необходимость страхования имущества

По определению Большого российского энциклопедического словаря страхование – это «отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)». В условиях рынка население имеет более широкие возможности увеличивать объем имущественных ценностей, как в натуральном, так и в стоимостном выражении, при этом возникает потребность в его сохранении, а в случае гибели или повреждения – в возмещении убытков.

Риск потерять в результате непредвиденных событий имущество и понести в связи с этим материальный ущерб вызывает у граждан потребность в страховании.

Проблема страховой защиты имущества граждан разрешается в рыночных условиях, как за счет сбережений населения, так и с помощью страхования. При этом страхование как форма страховой защиты материальных интересов населения является доступным способом возмещения ущерба от разрушительных последствий стихийных бедствий, пожаров и других событий.

Необходимо отметить, что страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком случае, не влекут чьей-либо гражданской ответственности. В такой ситуации бывает невозможно взыскивать убытки с кого бы то ни было, и они остаются в имущественной сфере потерпевшего. Заранее созданный страховой фонд может быть источником возмещения ущерба. Страхование целесообразно только тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах.

Отметим, что страховые отношения, закрепленные в письменном договоре страхования как гражданско-правовая сделка, известны, по крайней мере, с эпохи позднего Средневековья. В связи с расширением сферы морской торговли тогда предпринимателям потребовались крупные капиталы.

Исторически страхование возникло в связи с необходимостью обеспечить компенсацию убытков, не подлежащих переложению на других лиц. Впоследствии страхование потерпело существенные изменения и сейчас распространяется на многие случаи, когда наступление убытков связано с гражданско-правовой ответственностью их причинителя. В дальнейшем наряду с имущественным страхованием, обеспечивающим возмещение убытков, связанных с утратой или повреждением материальных благ, появилось личное страхование, гарантирующее выплаты определенных денежных сумм при наступлении смерти, увечья, болезни, при дожитии до определенного возраста человека.

По мнению ученых, как экономическая категория страхование представляет собой систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных неблагоприятных явлениях (рисках), а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Следует выделить следующие критерии, характеризующие страхование как экономическую категорию:

- наличие перераспределительных отношений;

- наличие страхового риска;

- формирование страхового сообщества из числа страхователей и страховщиков;

- сочетание индивидуальных и групповых страховых интересов;

- солидарная ответственность всех страхователей за ущерб;

- замкнутая раскладка ущерба;

- перераспределение ущерба в пространстве и времени;

- возвратность страховых платежей;

- самоокупаемость страховой деятельности.

Основой перераспределительных отношений является перераспределение средств между лицами, участвующими в страховании. Страхование предусматривает перераспределение средств или выравнивание ущерба по территории и во времени.

Специфика страхования как экономической категории выражается в:

- случайном характере наступления определенного события (страхового случая) и величины причиненного ущерба от этого случая;

Вероятностной оценке возможного ущерба и расчете страховых тарифов, с помощью которых формируются страховые фонды;

- неравномерной раскладке величины страховых взносов (платежей, премий) между заинтересованными лицами;

- частичном возврате страхователям поступивших в фонд страховщика взносов.

Необходимо отметить, что страхование выполняет и социальную роль, которая проявляется в осуществлении социального обеспечения граждан, что способствует созданию равных возможностей получения гарантированной социальной помощи.

Социально-экономическая сущность страхования проявляется в его функциях. Основными функциями страхования являются: рисковая, контрольная, предупредительная, инновационная, инвестиционная, сберегательно-накопительная.

В рамках осуществления рисковой функции происходит перераспределение денежных ресурсов между участниками страхования в связи с последствиями случайных страховых событий. Наличие риска способствует возникновению страховых отношений.

Отметим, что предупредительная функция страхования реализуется в уменьшении степени риска и разрушительных последствий страхового события. Осуществляется предупредительная функция через финансирование за счет средств страхового фонда мероприятий по уменьшению риска и выработке превентивных мер, позволяющих контролировать уровень риска.

Назначение контрольной функции заключается в строго целевом формировании и использовании средств страхового фонда на основании законодательства, регулирующего страховую деятельность. Осуществление контрольной функции производится через финансовый контроль за законностью проведения страховых операций.

Сущность страхования выражается также в сберегательно-накопительной функции. Происходит сохранение и приумножение денежных средств, сокращение государственных социальных расходов, повышение благосостояния населения.

Содержание инновационной функции заключается в том, что страхование способствует развитию технического прогресса и внедрению новых технологий путем компенсации связанных с ним рисков.

Следует отметить, что страхование является одним из наиболее значительных источников инвестиционных ресурсов, что способствует развитию производства и экономики и означает реализацию инвестиционной функции страхования.

Проанализировав экономическую сущность категории страхование, необходимо раскрыть и правовую природу данного института.

Юридические основы страхования – это законы и подзаконные акты, ведомственные инструкции и методические указания, различные договоры и соглашения.

Основу страхового законодательства составляют гл. 48 ч. II Гражданского кодекса Российской Федерации «Страхование» и Федеральный закон РФ «Об организации страхового дела в Российской Федерации». Страховое право занимает важное место в системе финансового и гражданского права и делится на два направления:

1.правоотношения регулирования собственно страхования как подотрасли гражданского права (страховщик-страхователь);

2.правоотношения по поводу организации страхового дела (финансовая деятельность, процессуальное право, государственное право).

Государственная политика по организации и регулированию деятельности страхового рынка реализуется через Департамент Росстрахнадзора. Правительство РФ приняло постановление от 30 июня 2004 года №330 «Об утверждении Положения о Федеральной службе страхового надзора», в котором определены функции, права, обязанности этого государственного органа (ст. 30). Федеральная служба страхового надзора (ФССН) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности. В этом документе уточнены цели, функции и права ФССН.

Цели государственного страхового надзора состоят в обеспечении:

- соблюдения требований законодательства РФ о страховании;

- эффективного развития страхового рынка;

- защиты прав и интересов страхователей;

- защиты прав и интересов страховщиков, иных заинтересованных лиц и государства.

Основными функциями органов государственного страхового надзора являются:

- выдача лицензий страховщикам на осуществление страховой деятельности;

- ведение единого Государственного реестра страховщиков и их объединений, реестра страховых брокеров;

- контроль за обоснованностью страховых тарифов;

- контроль платежеспособности страховщиков;

- установление правил формирования и размещения страховых резервов;

- установление показателей и форм учета страховых операций, отчетности о страховой деятельности;

- разработка нормативных и методических документов по страхованию;

- осуществление расчета размера (квоты) участия иностранного капитала в уставных капиталах страховых организаций;

- проведение аттестации страховых актуариев;

- осуществление выдачи страховщиками банковских гарантий и другие.

Похожие работы

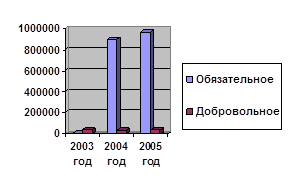

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

... Украины за последние несколько лет, преимущественно за 1997-1998 годы (что касается развития страхования в Украине до 1917 года и во время существования СССР, то это может быть темой отдельной курсовой работы). Характеристика будет проведена в следующем ключе: - показатели страхового рынка; - участники страхового рынка; - участие и влияние иностранного капитала; - деятельность ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

0 комментариев