ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

Классификация видов страхования

Объекты страхования

АНАЛИЗ СТРАХОВЫХ ПОСТУПЛЕНИЙ И СТРАХОВЫХ ВОЗМЕЩЕНИЙ

Анализ структуры страховых выплат

Анализ льготных страховых взносов

ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ

Совершенствование системы страховых взносов

Совершенствование страховых выплат

Навигация

Классификация видов страхования

Страхование имущества и резервы роста страховых поступлений

120296

знаков

3

таблицы

0

изображений

1.2 Классификация видов страхования

Под классификацией понимают иерархическую систему взаимосвязанных звеньев (элементов), позволяющую создать стройную картину единого целого с выделением его совокупных частей.

Целью классификации страхования является разделение всей совокупности страховых отношений на иерархически взаимосвязанные звенья.

В основу классификации страхования положены два критерия:

- различия в объектах страхования;

- различия в объеме страховой ответственности. Всеобщему критерию можно дать следующее определение: это иерархическая система условного деления страхования по отраслям, подотраслям и видам, которые являются звеньями классификации.

На рынке действуют специализированные страховые организации, подразделяющиеся по форме собственности на государственные и негосударственные и реализующие страховой продукт по объему охвата страховых рисков в форме обязательного и добровольного страхования.

Сфера деятельности страховых организаций охватывает внутренний, внешний и смешанный страховые рынки. Это организационная классификация сферы страхования как вида экономической деятельности. По форме организации страхование выступает как государственное, акционерное, взаимное, кооперативное. Особой организационной формой является медицинское страхование.

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования (определенных законом о статусе страховой деятельности).

Акционерное страхование – негосударственная организационная форма, где в качестве страховщика выступает частный капитал в виде акционерного общества, уставный фонд которого формируется из акций (облигаций) и других ценных бумаг, принадлежащим физическим и юридическим лицам, что позволяет при сравнительно ограниченных средствах быстро развернуть эффективную работу страховых компаний.

Взаимное страхование – негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям. Реализуется через общество взаимного страхования, которое является страховой организацией некоммерческого типа, т.е. не преследует целей извлечения прибыли из созданного страхового предприятия. Это крупная организационная форма проведения страхования. Общество взаимного страхования выступает как объединение физических или юридических лиц, созданное на основе добровольного соглашения между ними для страховой защиты своих имущественных интересов. Общество взаимного страхования является юридическим лицом и отвечает по своим обязательствам всем своим имуществом. Каждый страхователь является членом-пайщиком общества взаимного страхования. Минимальное количество членов-пайщиков определяется уставом общества. В настоящее время в Российской Федерации отсутствует правовая база для деятельности обществ взаимного страхования. За рубежом общества взаимного страхования являются крупными хозяйствующими субъектами регионального, национального международного страхового рынка.

Кооперативное страхование – негосударственная организационная форма. Заключается в проведении страховых операций кооперативами.

По российскому праву страхование может осуществляться в добровольной и обязательной формах. Добровольное страхование осуществляется на основе договора, обязательное – в силу закона. Страховщиками являются юридические лица, имеющие разрешения (лицензии) на осуществление страхования соответствующего вида. Социальное страхование выделяется в качестве особой разновидности страхования. В России это государственная система материального обеспечения наемных работников при наступлении нетрудоспособности, старости и в иных предусмотренных законом случаях (например, санаторно-курортное лечение, организация отдыха, лечебное питание).

Видом страхования называется конкретизация объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам (например, смешанное страхование жизни или страхование гражданской ответственности владельцев автотранспорта).

В зависимости от различий в объектах защиты страхование делится на четыре основные отрасли:

- личное страхование – в качестве объекта страхования выступают жизнь, здоровье и трудоспособность человека;

- имущественное страхование – объектом страхования выступает имущество в его различных видах);

- страхование ответственности – объектом защиты выступает ответственность перед третьими лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя;

- страхование экономических рисков – страхование от возможных убытков, где объектом страховой защиты выступает результат предпринимательской деятельности – прибыль или доход.

Каждая отрасль делится в свою очередь на подотрасли и виды страхования. Личное страхование подразделяется на страхование жизни и страхование от несчастных случаев.

Имущественное страхование делится на несколько подотраслей в зависимости от форм собственности и категорий страхователей: страхование государственного, частного, арендуемого имущества и имущества отдельных граждан на правах личной собственности.

Подотрасли имущественного страхования включают:

- страхование средств транспорта (воздушного, наземного, водного, железнодорожного);

- страхование грузов;

- страхование государственного имущества и имущества граждан;

- страхование технических, космических, производственных рисков;

- страхование электронно-вычислительной техники, «ноу-хау» и др.

- страхование государственных и домашних животных, птицы, семей пчел, собак и др.

- страхование финансовых (коммерческих, предпринимательских и др. рисков);

- страхование других видов имущества.

В страховании ответственности выделяют две подотрасли – страхование гражданской ответственности и страхование профессиональной ответственности.

В страховании предпринимательских рисков также две подотрасли – страхование риска прямых потерь и страхование риска косвенных потерь.

В зависимости от того, по чьей инициативе осуществляется страхование, выделяют обязательную и добровольную формы страхования.

При обязательном страховании не требуется согласия страхователя и страховщика. Виды, условия и порядок обязательного страхования определяются соответствующими законами. Обязательное страхование обеспечивает устойчивость страхового фонда при незначительных размерах страховых тарифов и гарантирует возмещение ущерба. В то же время оно имеет принудительный, налоговый характер и не учитывает финансовые возможности страхователя. В странах с рыночной экономикой обязательное страхование всегда считалось фактором, сдерживающим конкуренцию. Поэтому его применение ограничивается защитой только социально-значимых интересов.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Основой для заключения договора является инициатива граждан или хозяйствующих субъектов, которые самостоятельно решают вопрос о потребности в страховой защите. Правила добровольного страхования устанавливаются страховщиком самостоятельно в соответствии с действующим законодательством. Добровольное страхование в полной мере соответствует характеру рыночных отношений, поэтому именно оно является основной формой страхования в рыночной экономике.

Рассмотрим классификацию видов страхования на основе директивы Европейского экономического сообщества (ЕЭС) 1977 года и законов о страховых компаниях Сообщества 1978 года для всех страховых компаний стран-членов ЕЭС. Данными актами были установлены следующие виды страхования.

Следует выделить разновидности долгосрочного страхования:

1. Страхование жизни и аннуитетов.

2. Страхование к свадьбе и рождению ребенка.

3. Связанное, или смешанное страхование.

4. Непрерывное страхование.

5. Страхование возмещения капиталов (финансовых потерь).

6. Страхование пенсий.

Выделим общие виды страхования по законодательству ЕЭС:

1. Страхование от несчастных случаев.

2. Страхование на случай болезни.

3. Страхование автомобилей.

4. Страхование железнодорожного транспорта.

5. Страхование самолетов.

6. Страхование судов (каско).

7. Транспортное страхование грузов (карго).

8. Страхование от пожаров и стихийных бедствий.

9. Страхование имущества.

10. Страхование гражданской ответственности водителей транспорта.

11. Страхование гражданской ответственности авиакомпаний.

12. Страхование гражданской ответственности судовладельцев.

13. Страхование общей ответственности.

14. Страхование кредитов.

15. Страхование от финансовых потерь.

16. Страхование от финансовых потерь, связанных со злоупотреблениями работающих по найму

17. Страхование судебных издержек.

Следует отметить, что все звенья классификации охватывают две формы страхования – обязательную и добровольную. Сочетание обязательного и добровольного страхования позволяет сформировать такую систему страхования, которая обеспечивает универсальный объем страховой защиты, как общественного производства, общественных отношений, так и личных интересов граждан.

Похожие работы

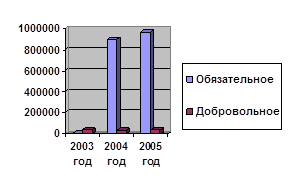

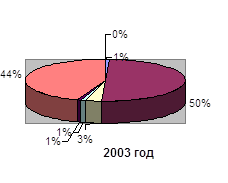

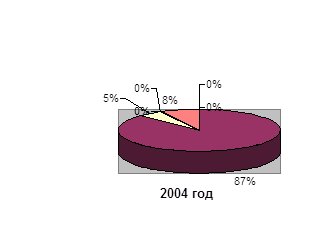

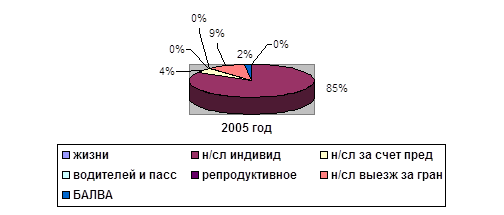

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

... Украины за последние несколько лет, преимущественно за 1997-1998 годы (что касается развития страхования в Украине до 1917 года и во время существования СССР, то это может быть темой отдельной курсовой работы). Характеристика будет проведена в следующем ключе: - показатели страхового рынка; - участники страхового рынка; - участие и влияние иностранного капитала; - деятельность ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

0 комментариев