ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

Классификация видов страхования

Объекты страхования

АНАЛИЗ СТРАХОВЫХ ПОСТУПЛЕНИЙ И СТРАХОВЫХ ВОЗМЕЩЕНИЙ

Анализ структуры страховых выплат

Анализ льготных страховых взносов

ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ

Совершенствование системы страховых взносов

Совершенствование страховых выплат

Навигация

Объекты страхования

Страхование имущества и резервы роста страховых поступлений

120296

знаков

3

таблицы

0

изображений

1.3 Объекты страхования

Вначале обратимся к анализу термина «объект». Современные информационно-аналитические ресурсы определяют объект как предмет или явление, на который направлена какая-либо деятельность (практическая либо познавательная) субъекта (лица). Следовательно, объект страхования должен существовать или возникнуть в период осуществления страховых отношений.

Традиционно отношения эти рассматриваются как гражданско-правовые. «Гражданское право…регулирует наиболее важные общественные отношения,… основу которых составляют отношения, возникающие в сфере производства, распределения, обмена и потребления… благ», т.е. экономические отношения (отношения экономических агентов, являющихся одновременно субъектами правоотношения). Таким образом, объектом правоотношения, во всяком случае «материальным», могут быть только перечисленные в ст. 128 Гражданского кодекса РФ (далее ГК РФ) объекты гражданских прав, т.е. «материальные и духовные блага».

Страхование (как единичная транзакция) является одновременно и правоотношением, и воплощенным в нем и неотделимом от него экономическим отношением. Объектом страхования может выступать исключительно благо, причем выделить его юридическую или экономическую составляющие, на наш взгляд, невозможно.

Среди различных классификаций существует и та, согласно которой блага в самом общем виде можно подразделить на имущественные и личные неимущественные. Неимущественные блага, перечисленные в статье 150 ГК РФ, не могут быть предметом гражданского оборота, т.е. выступать в качестве товара. Как известно из экономической теории, товары характеризуются стоимостью (альтернативными издержками), т.е. способностью отвлекать на себя ресурсы и уменьшать количество и/или ассортимент других товаров, которые лицо могло бы приобрести (специфичное свойство товаров), и полезностью (потребительской стоимостью) – «способностью удовлетворять потребности» (общее свойство благ). Соответственно неимущественные блага обладают только этим общим свойством.

Дискуссии о том, что является объектом страхования, идут с давних времен. Обзор различных точек зрения был дан в ряде работ по страховому праву. Вычленяются четыре возможных объекта страхования:

а) страховая выплата,

б) вещь и личные блага,

в) страховой интерес,

г) страховая услуга.

Рассмотрим все возможные варианты.

Идея о признании страховой выплаты объектом страхового правоотношения наиболее четко сформулирована в работе К.А. Граве и Л.А. Лунца «Страхование». Страховая выплата, безусловно, является благом для ее получателя, однако она есть результат далеко не каждого страхового договора (из которого возникло обязательство, т. е. правоотношение). Не наступление страхового случая в период действия конкретного договора страхования будет означать и отсутствие объекта страхования, что противоречит заданным нами условиям. Если рассматривать страхование как явление, то доля безубыточных договоров будет настолько большой, что ни при каких обстоятельствах нельзя признать их наличие случайностью или исключением. Необходимо согласиться с тем, что страховая выплата не может быть объектом страхования. Тем не менее, когда в соответствии с условиями договора страхования у определенного участника страхового правоотношения возникает право на страховую выплату, можно говорить о возникновении объекта страхового «притязания».

Из советских правоведов наиболее последовательным сторонником признания страхуемых благ в качестве объекта страхования являлся В.К. Райхер. Страхование определяется Райхером не иначе как страховая охрана, а объектом страховой охраны являются блага, на которые направлены меры такой охраны. Критикуя позицию Райхера, Граве и Лунц указывали, что с отождествлением объектов страховой охраны и объектов страхового правоотношения нельзя согласиться, и на объекты страховой охраны не направлены правомочия и обязанность субъектов страхового правоотношения (деятельность субъектов).

Очевидно, что все объекты страховой охраны (ст. 929, 934 ГК РФ) являются благами, хотя и различного свойства. Часть из них могут быть объектами купли-продажи и имеют стоимость, а часть стоимости не имеют. Этот факт разобщает личное и имущественное страхование, но не препятствует признать данные блага объектами страхования. Объекты страховой охраны всегда существуют (либо предполагается, что они существуют) на момент заключения договора страхования. Налицо, казалось бы, наличие всех признаков объекта страхования. Чтобы окончательно подтвердить этот вывод, проверим возражение, высказанное К.А. Граве и Л.А. Лунцем.

В.И. Серебровский писал: «…когда страховщик заключает со страхователем договор, он не принимает на себя обязательства восстановить ту или иную вещь..». В самом деле, получая страховую выплату по договору страхования имущества, страхователь вправе как восстановить поврежденное имущество, так и продать его; вырученные от продажи средства совокупно со страховой выплатой он волен направить на приобретение аналогичного имущества или на приобретение иного по своим функциональным способностям имущества, или поместить денежные средства во вклад, или вообще оставить их без движения.

Поскольку нет прямой связи между охваченным страхованием благом и обязанностью его восстановления за счет страховой выплаты, и иногда благо вовсе нельзя восстановить, ставить знак равенства между объектами страховой охраны и объектом страхования нельзя. Даже аргументы В.К. Райхера, указывающие на то, что при страховании имущества отсутствие связки «страховая выплата – восстановление имущества» еще не означает невозможность признать вещь в качестве объекта страхования, не представляются достаточно убедительными. В.К. Райхер утверждал, что «…для признания такого аргумента правильным необходимо было бы сперва доказать, что вообще, по природе имущественного страхования, страховщик обязан непременно сам восстанавливать предмет страхования, а не только предоставлять средства для его восстановления. Но, разумеется, такое положение и не могло быть доказано».

Конечно же, такое положение доказано быть не могло. Страховщик вообще сам никогда не восстанавливает вещь, не оказывает медицинские услуги, не производит утраченных материальных благ. Он только предоставляет для этого необходимые средства. Однако же законодатель мог бы обязать страхователя направлять страховую выплату на восстановление вещи, мог обязать страховщика или третье лицо отслеживать целевое расходование страховой выплаты, но не сделал этого. По-видимому, правило замещения блага является общим началом страхования, а правило восполнения блага - частным случаем, потому что законодатель преследует цель сберечь благосостояние лиц в целом, насколько это возможно в принципе. Таким образом, объекты страховой охраны не являются объектами страхования.

Сделаем несколько важных дополнений.

Дополнение первое. При заключении страхового договора стороны обязаны достичь соглашения об определенном имущественном интересе и характере события, на случай которого осуществляется страхование (статья 942 ГК РФ). Совокупность этих условий вынуждает стороны договора сделать указание на определенные объекты страховой охраны. Соглашение об определенном имуществе должно быть достигнуто между страхователем и страховщиком при заключении договора страхования. В результате анализа статей 929-934 ГК РФ мы пришли к выводу, что внешними объектами страховой охраны являются блага, на которые эта охрана направлена непосредственно. Существует мнение, что «страхование ответственности обладает не одним, а двумя объектами страховой охраны». «Имущество лица, застраховавшего свою ответственность (суммы в возмещение вреда)» будем считать внутренним объектом страховой охраны. Далее по тексту в отношении страхования ответственности мы будем иметь в виду внешние объекты страховой охраны, если специально не оговорим иное.

Дополнение второе. Охваченные страхованием блага, а точнее – частные блага, являются не абстрактными «предметами страхования», не целью интереса, не любым застрахованным интересом и не носителями страхового интереса (о страховом интересе см. подробнее далее; здесь же отметим, что носителем интереса может быть только субъект), а действительными объектами страховой охраны. В отношении объектов страховой охраны выстраивается андеррайтинговая политика страховых организаций, проводятся превентивные мероприятия и осуществляются меры по уменьшению убытков от страхового случая (ст. 962 ГК РФ).

Дополнение третье. Объект страховой охраны является статическим элементом страхового договора. Законодательством не допускается односторонняя замена таких объектов - требуется согласие обеих сторон договора, а в личном страховании - и застрахованного лица. Невозможность причинения вреда объекту страховой охраны ведет к прекращению договора страхования (ст. 958 ГК РФ), хотя в отношении генерального полиса это положение должно быть скорректировано. При «переходе» прав на объект страховой охраны при страховании имущества (ст. 960 ГК РФ) происходит перемена кредитора в обязательстве в силу закона. Охрана охваченного страхованием блага сохраняет силу, т.е. «переход» прав на блага влечет за собой и «переход» права на страховую охрану благ. Равным образом продолжается охрана благ при односторонней замене страхователем застрахованного лица при страховании ответственности за причинение вреда (ст. 955 ГК РФ).

Дополнение четвертое. Вред субъекту страхования причиняет опасность (пожар, взрыв, противоправные действия третьих лиц и т.п.). Однако опасность воздействует не непосредственно на «заинтересованное лицо», а на объект страховой охраны. В итоге именно причинение вреда благам, являющимся объектом страховой охраны, дает старт процессу определения страхового случая и процедуре выплаты страхового возмещения (обеспечения). В то же время опасность может воздействовать на объект страховой охраны, но не причинить ему вреда. Или опасность может причинить вред, но в силу условий договора либо веления закона страховой случай не наступит. Отсюда следует, что в качестве страхового случая реализуются не обозначенные в договоре опасности, от которых производится страхование (страховые опасности как «сочетание частоты/вероятности и последствий»), а их эмерджентная совокупность, агрегатная страховая опасность, именуемая страховым риском.

Дополнение пятое. Предельный размер страховой суммы определяется по соглашению сторон договора страхования (ст. 947 ГК РФ). Он устанавливается по усмотрению сторон в договорах личного страхования и страхования гражданской ответственности за причинение вреда. В договорах страхования имущества и предпринимательского риска этот размер ограничен страховой (действительной) стоимостью объекта страховой охраны. Надо полагать, что при страховании договорной ответственности размер страховой суммы также ограничен максимальной суммой убытков, которые может понести контрагент страхователя по договору-субстрату. Вероятно, риск убытков от предпринимательской деятельности является разновидностью риска убытков от экономической деятельности вообще, т.е. финансовых рисков. Такая позиция не противоречит действующему законодательству (п. 2 ст. 929 ГК РФ). Страхование финансовых рисков означает не только расширение субъектного состава участников страхования (по сравнению со страхованием предпринимательского риска), но и установление страховой суммы по усмотрению сторон, поскольку при страховании, допустим, риска юридических расходов (судебных пошлин, расходов на адвокатов и т.д.) их страховую стоимость невозможно исчислить.

Необходимо отметить, что объект страхования является материальным носителем всех признаков, в том числе и экономических интересов страхования. Объекты страхования подразделяются на два класса: имеющие стоимость и не имеющие стоимости. По признаку стоимости в страховании выделяют отрасли страхования. Как уже отмечалось традиционно выделяют четыре отрасли страхования: имущественное, личное, страхование ответственности, страхование экономических рисков. Теперь рассмотрим подробнее объекты по каждому виду страхования.

Объектом личного страхования выступают жизнь, здоровье и трудоспособность человека. Личное страхование подразделяется на страхование жизни и страхование от несчастных случаев, сочетает рисковую и сберегательную функции.

В имущественном страховании объектом выступает имущество в различных видах, являющееся собственностью страхователя, также находящееся во владении, пользовании, распоряжении.

Страхование ответственности – отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя.

Теперь остановимся более подробно на объектах имущественного страхования.

В соответствии с Правилами добровольного страхования строений, квартир, домашнего и другого имущества, гражданской ответственности собственников (владельцев) имущества (типовые (единые) №167, утвержденные решением единственного участника ООО «РГС-Татарстан» от 19 ноября 2007 года №РЕУ-1119-01 объектами страхования являются:

- имущественные интересы Страхователя (Выгодоприобретателя), связанные с владением, пользованием распоряжением имуществом (страхование имущества);

- имущественные интересы Страхователя (Застрахованного лица), связанные с обязанностью возместить причиненный жизни, здоровью и (или) имуществу других лиц вред (страхование гражданской ответственности).

По договору страхования имущества могут быть застрахованы:

- строения, включая постройки хозяйственного, бытового, спортивного и иного назначения, их отдельные конструктивные элементы либо строения без отдельных конструктивных элементов (жилой дом без фундамента, жилой дом без печи и т.п.);

- квартиры, комнаты, подсобные помещения, относящиеся к квартире, их отдельные конструктивные элементы либо квартиры без отдельных конструктивных элементов;

- места, сооружения общего пользования в многоквартирном доме;

- внутренняя или внешняя отделка конструктивных элементов;

- установленное инженерное оборудование;

- объекты недвижимого имущества, незавершенного строительством (для строений обязательно наличие фундамента, стен, крыши, дверей и закрытых окон, если проект строительства предусматривает наличие последних);

- домашнее имущество;

- другое имущество;

- земельные участки, за исключением земель, находящихся в государственной или муниципальной собственности, а также часть земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов РФ и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования.

На условиях «общего» договора страхования принимается на страхование домашнее имущество, т.е. принадлежащие Страхователю (Выгодоприобретателю) и (или) членам его семьи предметы домашней обстановки, обихода, удобства, личного потребления: мебель, аудио-видео-фото аппаратура, электроника и бытовая техника, в т.ч. компьютеры, периферийное оборудование, оргтехника, музыкальные инструменты, одежда, белье, обувь, посуда, предметы оптики, карнизы, жалюзи, ковры и ковровые изделия, постельные принадлежности, книги, детские коляски, детские игрушки, искусственные елки, елочные украшения, мелкий хозяйственный, садовый, спортивный инвентарь, прочее имущество, предназначенное для удовлетворения культурно-бытовых и иных потребностей.

По соглашению сторон на условиях «общего» договора страхования могут быть застрахованы продукты питания, о чем делается запись в договоре страхования.

На условиях «специального» договора страхования принимается на страхование другое имущество, т.е. любое другое имущество, не относящееся к домашнему имуществу: строительные и отделочные материалы, предназначенные для строительства (текущего ремонта) строения (квартиры), бани, гаража и т.п.; велосипеды, мопеды, не подлежащие регистрации в установленном порядке; запасные части, детали принадлежности к транспортны средствам; столярные, слесарные станки, водяные насосы, мотоблоки, газонокосилки и прочие механизмы, электрические инструменты и т. п.; зимний сад, набор элементов ландшафтной архитектуры, экзотические комнатные растения, цветочно-декоративные культуры, малые архитектурны формы, надгробия, ограждения и другие сооружения на кладбищах; коллекции (отдельные предметы коллекции), картины, уникальные и антикварные предметы, изделия из драгоценных металлов, драгоценных, полудрагоценных и поделочных камней, при наличии у Страхователя (Выгодоприобретателя) документа компетентной организации об из полной оценке, либо документа, подтверждающего стоимость приобретения; охотничье, огнестрельное оружие при наличии разрешения компетентных органов на его хранение и ношение в установленном порядке; пчеловодческий инвентарь, профессиональный спортивный, туристский, охотничий, рыболовный инвентарь; внешнее оборудование; дрова, сено; другое имущество, представляющее особую ценность для Страхователя (Выгодоприобретателя).

Не принимаются на страхование:

- ветхие строения (физический износ которых составляет 75 и более процентов);

- квартиры, находящиеся в аварийном состоянии, требующие капитального ремонта или находящиеся в домах, подлежащих сносу;

-домашнее и (или) другое имущество, находящееся в помещениях, не пригодных для жилья, ветхих, в квартирах, находящихся в аварийном состоянии, требующих капитального ремонта или находящихся в домах, подлежащих сносу, в строениях, находящихся в стадии производства строительно-монтажных работ;

- домашнее и (или) другое имущество, находящееся в помещениях и постройках для общественного пользования (сараях, амбарах, погребах, подвалах, на чердаках, лестничных площадках, коридорах и т. п.);

- объекты, находящиеся в зоне, которой угрожают стихийные бедствия с момента объявления в установленном порядке о такой угрозе или составления компетентными органами соответствующего документа, подтверждающего факт угрозы. В этом случае объект может быть принят на страхование, кроме страхового риска, об угрозе которого объявлено. Исключение могут составлять случаи, когда договор страхования заключается на новый срок до истечения действия предыдущего договора страхования (возобновление). При этом срок страхования по предыдущему и возобновляемому договорам страхования должен быть не менее одного года по каждому, страховая сумма по возобновляемому договору страхования не может превышать размера, установленного предыдущим договором страхования, и при этом Страховщик имеет право потребовать уплаты дополнительной страховой премии;

- объекты, подлежащие изъятию, конфискации, реквизиции, аресту или уничтожению по распоряжению государственных органов;

- объекты, действительная стоимость которых не может быть определена, в том числе самодельное домашнее имущество (кроме продуктов питания).

Страхования имущества не распространяется на запасы (расходуемые материалы: косметика, парфюмерия, санитарно-гигиенические товары и т.п. за исключением строительных материалов, дров, сена, продуктов питания); расходные материалы для оргтехники, саженцы и семена. Не принимаются на страхование, если не являются коллекцией, технические алмазы и другие изделия производственно-технического назначения, документы, чертежи, ценные бумаги, денежные знаки, драгоценные металлы в самородках, камни в виде минерального сырья, рукописи, слайды и фотоснимки, фото и видеоматериалы, предметы религиозного культа.

Похожие работы

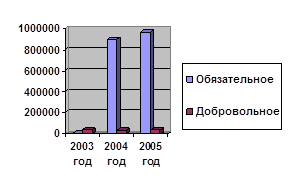

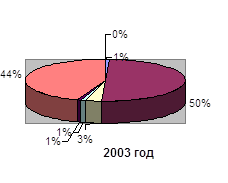

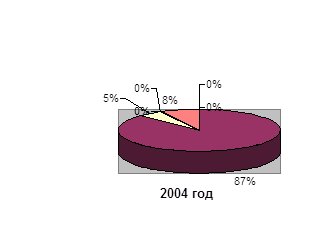

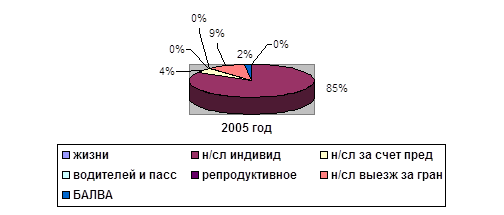

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

... Украины за последние несколько лет, преимущественно за 1997-1998 годы (что касается развития страхования в Украине до 1917 года и во время существования СССР, то это может быть темой отдельной курсовой работы). Характеристика будет проведена в следующем ключе: - показатели страхового рынка; - участники страхового рынка; - участие и влияние иностранного капитала; - деятельность ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

0 комментариев