ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

Классификация видов страхования

Объекты страхования

АНАЛИЗ СТРАХОВЫХ ПОСТУПЛЕНИЙ И СТРАХОВЫХ ВОЗМЕЩЕНИЙ

Анализ структуры страховых выплат

Анализ льготных страховых взносов

ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ

Совершенствование системы страховых взносов

Совершенствование страховых выплат

Навигация

Совершенствование системы страховых взносов

Страхование имущества и резервы роста страховых поступлений

120296

знаков

3

таблицы

0

изображений

3.2 Совершенствование системы страховых взносов

Совершенствование системы страховых взносов – достаточно сложный и комплексный вопрос, включающий в себя экономические, политические, правовые, организационные, технические и многие другие аспекты.

Постараемся выделить основные причины, которые, на наш взгляд, могли бы способствовать совершенствованию системы страховых взносов.

В условиях современного мирового финансового кризиса решение данного вопроса осложняется. Так как в первую очередь, у населения должно быть достаточно средств, чтобы удовлетворить первичные потребности.

Можно выделить основные причины неодинакового восприятия людьми объективно существующей величины риска:

1. Расхождение между объективно существующей величиной риска и ее субъективным восприятием (например, люди, как правило, переоценивают опасность тех событий, о которых чаще сообщается в средствах массовой информации, и наоборот).

2. Восприятие риска зависит от методов передачи информации (например, опасность риска от авиакатастроф и от вождения автомашин в нетрезвом состоянии может недооцениваться, если сообщать только статистические данные, и переоценивается, если приводить конкретные, наиболее страшные случаи).

3. На восприятие риска существенное влияние оказывает отсрочка возможных последствий (например, при оценке риска вреда от курения возможные опасности отдалены во времени: жизнь курящих примерно на 6 лет короче некурящих. Поэтому, несмотря на то, что на земле ежегодно умирает 1,5 млн. человек от болезней, спровоцированных курением, объективно существующая опасность заболеваний от курения многими недооценивается).

4. Наличие ложных сведений, информации приводит к неправильной оценке действительного риска.

Приоритетным направлением развития страховой отрасли является осуществление мероприятий по развитию добровольных форм страхования, а также предоставление российскими страховыми компаниями комплексной надежной и доступной страховой защиты предприятиям и гражданам.

Существенным условием развития страхования в добровольной форме является создание благоприятного налогового режима для страхователей и страховых организаций.

Следует проработать вопрос об участии страховщиков в системе накопительного пенсионного страхования.

Для того, чтобы совершенствовать структуру страховых поступлений серьезное внимание следует уделить развитию имущественного страхования:

1) в сфере строительства жилья, ипотечного страхования;

2) на случай стихийных бедствий и природных катастроф;

3) в сфере агропромышленного комплекса. Страхование урожая сельскохозяйственных культур и многолетних насаждений, проводимое с государственной поддержкой, требует совершенствования нормативной базы в целях оптимизации механизма субсидирования и повышения эффективности использования бюджетных средств;

4) на объектах использования атомной энергии в целях обеспечения ответственности за ядерный ущерб;

5) рисков, возникающих при выполнении государственного оборонного заказа;

6) от террористических рисков в интересах совершенствования содействия жертвам террористических актов и их семьям.

Совершенствование структуры страховых выплат зависит от расширения видов и льгот страхования. На наш взгляд, для привлечения новых клиентов, необходимо разработать более эффективную систему льготных страховых взносов. Так, например, при страховании имущества можно предоставить уже в первом году страхования 2% льготу для новых клиентов. На сегодняшний день отсутствуют какие-либо льготы при страховании от несчастных случаев. Необходимо, на наш взгляд ввести страховую льготу в размере 1-2% при добровольном личном страховании. Данную схему льготных страховых взносов можно использовать применительно к другим видам страхования.

Предпосылками для дальнейшего развития страхового дела в нашей стране являются следующие факторы: частный предприниматель (собственник) в силу своей экономической обособленности от государства вынужден страховать риски. Во-вторых, источником спроса на страховые услуги является рост объемов и разнообразия частной собственности физических и юридических лиц. При этом важное значение имеет развитие рынка недвижимости и ипотечного кредитования жилищного строительства, а также приватизация государственного жилого фонда. В-третьих, важным источником развития страхового рынка является сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий должно выполнятся различными формами личного страхования. И, наконец, в-четвертых, интеграция Российской Федерации в мировое экономическое, политическое и правовое пространство требует увеличения и качественного совершенствования страховых услуг, профессиональной подготовки кадров в области страхования.

На наш взгляд, необходимо определить некоторые перспективы развития имущественного страхования в Российской Федерации, которые могут способствовать совершенствованию системы страховых поступлений.

Следует отметить, что важнейшими видами имущественного страхования являются страхование морских и воздушных судов, страхование грузов, другого имущества предприятий (страхование от огневых рисков). Это перспективные для российского рынка виды страхования, они отличаются огромной величиной страховых сумм, сложностью страхования. Но в то же время потенциальный масштаб операций здесь значительно превышает существующий на сегодняшний день спрос. Характерно это, например, для страхования грузов, которое отличается большой динамичностью развития. Если для международных перевозок страховой полис является необходимым документом, то для внутренних перевозок он не считается обязательным. По экспертным оценкам специалистов, до 70% российских грузовладельцев отказываются страховать свои грузы, гораздо больше отказов от страхования при авиаперевозках. В настоящее время страхованием грузов занимается все большее число страховых компаний. Здесь требуется большой штат квалифицированных опытных специалистов.

В целом имущественное страхование на российском рынке имеет огромные перспективы. Ведь сегодня застраховано небольшое количество имущества юридических и физических лиц. Имеется объективная необходимость и возможность развития нетрадиционного для российского рынка страхования от любого ущерба, наносимого самоходному и несамоходному наземному, железнодорожному, воздушному, морскому, озерному, речному транспортному средству. Условия рыночной экономики открывают новые возможности развития страхования имущества граждан, имущества частных, акционерных и государственных предприятий.

На наш взгляд, для дальнейшего развития имущественного страхования необходимо решить рад проблем. Это в первую очередь проблема включения в структуру затрат предприятий страховых взносов, индексация страховых сумм и возмещений в условиях инфляции, предоставление государством льгот по налогообложению при страховании низкорентабельных, но общественно значимых производств. Требуется и более гибкий механизм тарифной политики, совершенствование управления рисками.

Похожие работы

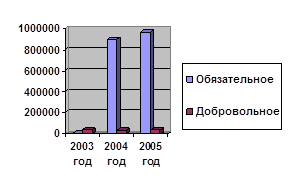

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

... Украины за последние несколько лет, преимущественно за 1997-1998 годы (что касается развития страхования в Украине до 1917 года и во время существования СССР, то это может быть темой отдельной курсовой работы). Характеристика будет проведена в следующем ключе: - показатели страхового рынка; - участники страхового рынка; - участие и влияние иностранного капитала; - деятельность ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

0 комментариев