ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ

Классификация видов страхования

Объекты страхования

АНАЛИЗ СТРАХОВЫХ ПОСТУПЛЕНИЙ И СТРАХОВЫХ ВОЗМЕЩЕНИЙ

Анализ структуры страховых выплат

Анализ льготных страховых взносов

ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ

Совершенствование системы страховых взносов

Совершенствование страховых выплат

Навигация

ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ

Страхование имущества и резервы роста страховых поступлений

120296

знаков

3

таблицы

0

изображений

3. ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ

3.1 Расширение видов страхования и объектов страхования

На наш взгляд, следует уделить особое внимание международным аспектам развития страхования. Рассмотрим международные тенденции развития страхования на примере страхования автотранспорта. Можно выделить несколько тенденций развития страхования ОСАГО.

Отметим, что первая тенденция – это повышение лимитов при страховании гражданской ответственности владельцев транспортных средств. Если вторая директива Евросоюза (1983) устанавливала следующие минимальные суммы страхового покрытия (в экю): за причинение вреда здоровью – 350.000 на пострадавшее лицо, 500.000 на происшествие, а за материальный ущерб – 100.000 на пострадавшее лицо или 600.000 экю на происшествие в целом, то согласно пятой директиве (2005) эти суммы определены уже в размере 1 млн. евро на застрахованное лицо за причинение вреда здоровью или 5 млн. на происшествие независимо от числа пострадавших. Пятая директива уделяет также внимание включению пешеходов и велосипедистов в страхование гражданской ответственности владельцев транспортных средств. Они будут получать страховое возмещение при страховании гражданской ответственности владельцев транспортных средств в случае, если, согласно законодательству страны, это должно подлежать страховому возмещению.

Для государств, недавно вступивших в Евросоюз, это означало повышение сумм страхового покрытия.

Одновременно с этим в других странах - членах Евросоюза существует тенденция упразднения неограниченных сумм покрытия при страховании гражданской ответственности владельцев транспортных средств.

Отмечается и вторая тенденция: число и частота ДТП остаются неизменными или снижаются, а выплаты по убыткам, в первую очередь связанным с причинением вреда здоровью, возрастают. Соответственно наблюдается рост среднего размера выплаты; особенно это характерно для Великобритании. Средний размер выплаты в случае причинения вреда здоровью с 1990 г. по 2003 г. Во Франции, германии и Италии вырос примерно с 8-10 тыс. евро до 14 тыс. евро. В указанных странах при причинении вреда здоровью или в случае смерти установлены либо ранее существовали безлимитные стразовые суммы.

Основными причинами увеличения расходов являются: появление новых видов и способов урегулирования ущерба, включение страхования от потери заработка и влияние индивидуальных факторов, различных для каждого рынка.

Если сравнивать эти тенденции с тенденциями рынка развивающихся стран, то возможные последствия могут выглядеть следующим образом: на развивающихся рынках Центральной и Восточной Европы следует ожидать крупные убытки в первую очередь от претензий по материальному ущербу. Вероятным представляется, в зависимости от законодательных норм и правил, рост количества и сумм страховых возмещений по причинению вреда здоровью, возникающих как следствие более высоких лимитов, так и согласно решениям суда.

Третья важная тенденция – дифференцированный подход в тарификации: в западной Европе при расчете премии новыми важными факторами являются: многосторонний глубокий анализ убытков и их причин, повышенное внимание к информации о социально-демографических факторах и повышение качества процесса тарификации.

Тенденция расчета страховой премии в Центральной и Восточной Европе состоят в следующем:

- структура тарифа, как правило, основана на ряде факторов (часто бонус-малус, регион, мощность двигателя транспортного средства и т.п.);

- в ряде рынках проводится активная доработка системы расчета страховой премии (например, машины классифицируются на основе статистики их убыточности и тарифы разрабатываются с учетом этой классификации), при дифференцированном подходе страховая защита и премия соответствуют конкретному риску;

- вводятся новые факторы, влияющие на расчет премии при страховании транспортного средства (пол и возраст водителя, социальные аспекты, профессия и т.д.).

Если задаться вопросом: в каком направлении вероятнее всего будет развиваться обязательное автострахование в Российской Федерации, - то с учетом господствующих тенденций речь пойдет о: увеличении страховых сумм; расширении условий страхования; установлении более высоких ставок; повышении спроса в перестраховании; урегулировании ущерба и предъявлении регрессных требований; регулировании взаимосвязи между обязательным, добровольным и каско - автострахованием.

Страхование объектов интеллектуальной собственности – одна из новейших сфер развития страхования. Страхование объектов интеллектуальной собственности стало развиваться в США и странах Западной Европы в последние десятилетия 20 века. Это сложившийся сегмент страхового рынка, пусть и небольшой по объемам собираемой премии.

Объектами страхования интеллектуальной собственности могут быть:

- патенты, сервисные модели, дополнительные свидетельства;

- зарегистрированные и незарегистрированные торговые марки, фирменные знаки, устройства, эмблемы, названия доменов;

- зарегистрированные и незарегистрированные формы дизайна;

- работы авторского права, форма топологии интегральных микросхем, базы данных;

- заявления для обязательного лицензирования;

- торговые и коммерческие секреты, конфиденциальная информация, ноу-хау;

- соглашения, касающиеся объектов интеллектуальной собственности и прав на них, включая конфиденциальность и соглашения неразглашения, а также лицензионные соглашения.

Российский страховой рынок ответственности, как уже было отмечено, также находится на стадии развития и совершенствования. На сегодняшний день данный рынок представлен следующими видами страхования: страхованием гражданско-правовой ответственности при осуществлении деятельности аудиторами, нотариусами, адвокатами, строителями, архитекторами, врачами. Фармацевтами, юристами, оценщиками, риэлторами, операторами складов, таможенными брокерами, охранниками, перевозчиками, арбитражными управляющими и др. Данный перечень постоянно пополняется.

В последние десятилетия наиболее актуальными становятся вопросы экологического страхования. Страхование ответственности за загрязнение окружающей среды в Швеции было введено в результате ряда исков, предъявленных в 1969 году. Установлен лимит страховой ответственности по экологическому страхованию в размере 4 млн. долларов.

Вообще, для развития страхового рынка России характерны следующие тенденции. Наблюдается ежегодный рост страховых премий, в первую очередь, за счет развития имущественного страхования. Объем страхового рынка России с 2000 по 2006 годы вырос в два раза. Коэффициент страховых выплат с 2002 года по 2006 год сократился с 77,1 до 57,3 %.

Рост объема страховых премий по личному страхованию обеспечивается за счет развития страхования от несчастных случаев и добровольного медицинского страхования. Поступления по страхованию жизни сократились в 2006 году по сравнению с 2004 годом в 6,4 раза, а страховые выплаты – в 7,5 раза.

Доля страховой премии в ВВП России начиная с 2004 года снижается и составила в 2006 году 2,3 %.

Снижение доли страховой премии в ВВП обусловлено более быстрым ростом ВВП по сравнению с ростом объема страховых премий. С 2002 года по 2006 год объем страховых премий увеличился в 2 раза, ВВП – 2,5 раза.

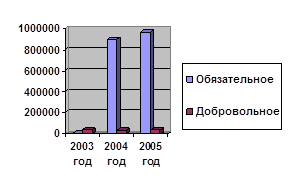

Доля обязательного страхования на российском страховом рынке в 2006 году составила 44,8 %, добровольного – 55,2 %. Значительное изменение соотношения между обязательным и добровольным страхованием произошло после введения в 2003 года системы обязательного страхования гражданской ответственности владельцев транспортных средств. Кроме того, продолжается увеличение доли обязательного медицинского страхования, которая составила в 2006 году 33,3 % от общей суммы собранной страховой премии (203,5 млрд. руб.).

Следует отметить, что необходимо рациональное сочетание обязательных и добровольных видов страхования, при этом приоритетным направлением развития страховой отрасли призвано стать добровольное страхование.

Размер страховой премии, приходящейся на душу населения, свидетельствуют о росте расходов граждан на страхование. Однако его величина, перешагнув, по данным 2006 года порог 4000 руб., пока не сопоставима с аналогичным показателем в развитых странах (от 1500 долларов США).

С учетом роста доходов населения перспективы развития страхования имущества и личного страхования позитивны. Однако уровень средней заработной платы в России, который по данным Росстата, в 2006 году составил 12 тыс. руб. в месяц, не позволяет гражданам обеспечить себя страховой защитой от ряда рисков (риск причинения вреда имуществу, жизни и здоровью, гражданской ответственности). Средний размер страховой премии по ОСАГО составляет 3 тыс. руб.

Основные направления государственной политики в сфере страховой деятельности на период 2002-2008 годы определены в Концепции развития страхования в Российской Федерации, одобренной распоряжением Правительства Российской Федерации от 25.09.2002 года №1361-р, Стратегии развития финансового рынка Российской Федерации на 2006-2008 годы, утвержденной распоряжением Правительства Российской Федерации от 01.06.2006 года №793-р, Программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2006-2008 годы), утвержденной Постановлением Правительства Российской Федерации от 19.01.2006 года №38-р и многих других актах.

Похожие работы

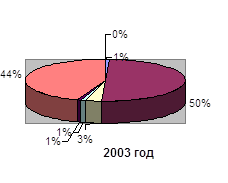

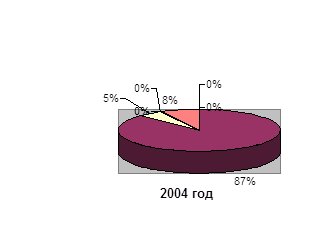

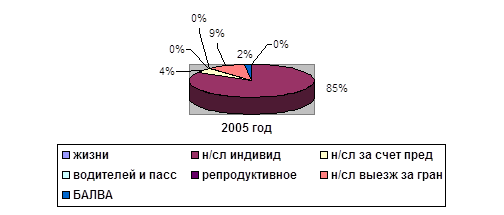

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

... Украины за последние несколько лет, преимущественно за 1997-1998 годы (что касается развития страхования в Украине до 1917 года и во время существования СССР, то это может быть темой отдельной курсовой работы). Характеристика будет проведена в следующем ключе: - показатели страхового рынка; - участники страхового рынка; - участие и влияние иностранного капитала; - деятельность ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

0 комментариев