Облік витрат і виходу продукції м’ясного скотарства

Організація первинного і зведеного обліку

Організація аналітичного і синтетичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

Розрахунок собівартості продукції м’ясного скотарства

Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

Навигация

Організація первинного і зведеного обліку

Особливості обліку витрат і виходу продукції м’ясного скотарства

53427

знаков

7

таблиц

2

изображения

2.2 Організація первинного і зведеного обліку

Для обліку витрат на виробництво у м’ясному скотарстві Агрофірми “Северинівка” використовується значна кількість різноманітних первинних документів.

Бухгалтерські документи можна поділити на п'ять груп:

1) з обліку витрат праці;

2) з обліку предметів праці;

3) з обліку засобів праці;

4) з обліку вартості виконаних робіт і наданих послуг;

5) з обліку виходу продукції, приросту живої маси.

Основними документами для нарахування оплати праці працівникам у м’ясному скотарстві в Агрофірмі “Северинівка”є: табель обліку робочого часу (ф. 64), розрахунок нарахування заробітної плати працівникам тваринництва (ф. 69), наряд на відрядну роботу (форма 70, 70а) тощо.

Нарахування заробітної плати здійснюється, як правило, за одержану продукцію (приріст живої маси тощо) згідно з діючими в господарстві нормативами. Для цього використовуються документи, в яких фіксується вихід продукції: відомості зважування, акти на переведення тварин з групи в групу.

Основним видом витрат предметів праці у м’ясному скотарстві в Агрофірмі “Северинівка” є витрати кормів, первинний облік яких ведуть у відомостях обліку витрат кормів. Відомість є комбінованим накопичувальним документом, на підставі якого здійснюють видачу та списання кормів. Зведений облік витрат кормів ведуть у Журналі обліку витрачання кормів.

У ньому для кожного виду кормів і групи тварин відводять окремі сторінки, на яких записують витрати кормів за їх видами у фізичній масі в перерахунку на кормові одиниці та за вмістом протеїну, а також кормо-дні.

Ліміти витрат кормів в Агрофірмі “Северинівка” встановлює зоотехнік за нормативами з урахуванням їх фактичної наявності і можливостей гарантованого надходження зі сторони. Крім зоотехніка, документи на ліміти годівлі підписують керівник і головний бухгалтер господарства. Корми відпускають за “Відомістю витрат кормів”. Групують документи на витрати кормів по об’єктах калькуляції у “Виробничому звіті по тваринництву”. При цьому кількість витрачених кормів оцінюють по постійних цінах.

Витрачання інших матеріальних цінностей (біопрепаратів, медикаментів тощо) оформлюється у встановленому порядку лімітно-забірними картками, накладними та іншими видатковими документами.

Списання витрачених малоцінних і швидкозношуваних предметів, спецодягу, спецвзуття, малоцінних необоротних активів проводять на основі актів на списання виробничого та господарського інвентарю, малоцінних та швидкозношуваних предметів (ф. 126).

При витрачанні товарно-матеріальних цінностей обов'язково перевіряють правильність застосування норм витрат, відповідність зазначеного поголів'я тварин фактичній наявності на кожну дату тощо.

Витрати засобів праці фіксують у документах по нарахуванню амортизації основних засобів у встановленому порядку.

Витрати з обліку вартості виконаних робіт і наданих послуг в Агрофірмі “Северинівка” відображають на підставі рахунків, актів на приймання виконаних робіт тощо. Послуги вантажного автотранспорту для тваринництва списують на підставі подорожнього листа вантажного автомобіля (ф.2), транспортні роботи тракторів - згідно з подорожнім листом трактора (ф. 68). Основою для обліку послуг гужового транспорту є облікові листки праці та виконаних робіт (ф. 66).

Для обліку виходу продукції у м’ясному скотарстві застосовують 2 групи документів: 1) з оприбуткування продукції тваринництва; 2) оприбуткування приросту живої маси та приплоду.

До першої групи документів належить щоденник надходження сільськогосподарської продукції. До другої групи документів належать: акт на оприбуткування приплоду тварин; відомість зважування тварин, розрахунок визначення приросту тощо.

Інформацію з документів першої групи включають у звіт про рух матеріальних цінностей, а з другої групи - у звіт про рух тварин і птиці на фермі.

Всі зміни по руху тварин повинні бути відображені в бухгалтерському обліку на підставі первинних документів.

Важливим є своєчасне відображення та облік отриманого приплоду. Приплід оприбутковують в день їх народження. На одержаний приплід телят, поросят завідувач ферми, зоотехнік чи бригадир складають у двох примірниках “акт на оприбуткування приплоду” (форма № 95). В акті зазначають, за ким із тваринників було закріплено тварину, яка дала приплід і номер матки, кількість, масу тварин, які народилися, їх стать, а також присвоєні молодняку номери, особливі ознаки (масть, проміри). Слід відзначити, що записи у цьому документі здійснюють індивідуально за кожною головою приплоду великої рогатої худоби, а за всіма іншими – у цілому із зазначенням статті.

Один примірник акту передається до бухгалтерії наступного дня після складання, а другий – наприкінці місяця, разом зі “Звітом про рух худоби і птиці на фермі” (ф. № 102).

Відмітимо, що акти на оприбуткування приплоду тварин є підставою для ведення не тільки бухгалтерського, а й зоотехнічного обліку та для нарахування заробітної плати тваринникам, яка є одною з статей витрат. Дані акта щоденно записують до “Книги руху тварин і птиці” (ф. № 34).

Купуючи тварин в інших сільськогосподарських підприємствах і організаціях, оприбуткування в Агрофірмі “Северинівка” здійснюється на підставі Рахунків-фактур (ф. № 868), товарно-транспортних накладних.

Продукцією вирощування молодняку тварин на відгодівлі є приріст живої маси поголів’я, яке зважують, та приріст, що розраховується за поголів’ям, яке не зважується.

Тварини на вирощуванні та на відгодівлі поступово збільшують свою масу, а відповідно, і вартість. Для того, щоб визначити отриманий приріст живої маси тварин і його оцінити, необхідно мати добре налагоджене вагове господарство та пристосування для зважування тварин.

Зважування в Агрофірмі “Северинівка” проводиться щомісяця.

Крім того, зважування тварин необхідно проводити при народженні, переведенні в наступну вікову групу, з ферми на ферму, від однієї особи до іншої, в основне стадо, вибракуванні з основного стада, при постановці молодняку тварин на відгодівлю, забої, падежу, тощо.

Дані про масу тварин записують до відповідних документів, які складають при здійсненні таких господарських операцій.

Результати зважування молодняку тварин та тварин на відгодівлі, які залишилися у групі на кінець звітного періоду, відображають у “Відомості зважуванні тварин” (ф. № 98), яку складає зоотехнік чи завідувач ферми (бригадир) при щомісячних, періодичних та вибіркових зважуваннях тварин у підзвіті кожного скотаря, свинарки тощо.

Приріст живої маси тварин на вирощуванні та відгодівлі визначають на підставі “Розрахунку визначення приросту живої маси” (ф. № 98а). Його складають щомісячно на підставі даних відомостей зважування тварин і документів на надходження та вибуття худоби в цілому по фермі та за видами і обліковими групами та особами, за якими закріплені тварини.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... приросту. Їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в строки, передбачені графіком документообороту. 4. Калькуляція собівартості продукції основного молочного стада великої рогатої худоби: Одного кормо дня. Собівартість одного кормо-дня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормо-днів. ...

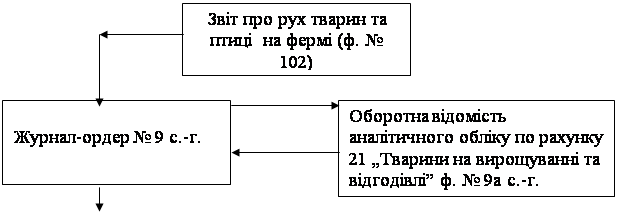

... ї і продуктивної худоби по субрахунку 107 „Робоча і продуктивна худоба” переносять до Журналу-ордеру №13 с.-г. до розділу „Аналітичні дані до рахунків 10, 11, 12, 15, 18”. Відображення в обліку тварин на вирощуванні та відгодівлі в регістрах бухгалтерського обліку наочно показано на такій схемі: Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі. ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

0 комментариев