Облік витрат і виходу продукції м’ясного скотарства

Організація первинного і зведеного обліку

Організація аналітичного і синтетичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

Розрахунок собівартості продукції м’ясного скотарства

Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

Навигация

Організація аналітичного і синтетичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

Особливості обліку витрат і виходу продукції м’ясного скотарства

53427

знаков

7

таблиц

2

изображения

2.3 Організація аналітичного і синтетичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”, до якого відкривається субрахунок “Тваринництво”.

Рахунок 23 “Виробництво” призначений для узагальнення інформації про витрати на виробництво продукції (робіт послуг).

За дебетом рахунка 23 “Виробництво” відображуються прямі, матеріальні, трудові та інші витрати, а також виробничі накладні витрати та втрати від браку продукції, за кредитом – суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26,27), виконаних робіт та послуг (у дебет рахунка 90). За кредитом субрахунків обліку витрат допоміжних (підсобних) виробництв, з виконання некапітальних робіт у кореспонденції з дебетом рахунків 11 “Інші необоротні матеріальні активи”, 22 “Малоцінні та швидкозношувані предмети” та субрахунків обліку витрат основного виробництва списується собівартість виготовлених у допоміжних (підсобних) виробництвах виробів, споруд, робіт, послуг (інструменту, енергії, пари, транспортних і ремонтних послуг тощо).

Аналітичний облік по субрахунку 232 "Тваринництво" рахунка 23 "Виробництво" ведеться за встановленою номенклатурою об'єктів обліку та за статтями витрат.

Згідно з Методичними рекомендаціями з організації та ведення бухгалтерського обліку за журнально-ордерною формою на підприємствах агропромислового комплексу, для обліку витрат виробництва використовуються журнали-ордери:

> № 10. 1 с.-г. - для обліку витрачених запасів у виробництві;

> № 10. 2 с.-г. - для обліку нарахованої оплати праці та пов'язаних з нею сум відповідних відрахувань (до Пенсійного фонду, Фонду соціального страхування. Фонду страхування на випадок безробіття. Фонду страхування від нещасних випадків на виробництві), а також амортизаційних відрахувань і забезпечення майбутніх витрат і платежів.

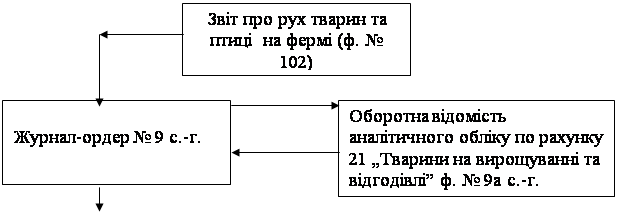

Регістром, в якому узагальнюють дані первинних документів про витрати і вихід продукції у тваринництві по підрозділах, є виробничий звіт підрозділу в тваринництві. Його складають за місяць з відповідних первинних і зведених документів: щоденників надходження сільськогосподарської продукції, відомостей зважування тварин, актів на оприбуткування приплоду тощо. У ньому відображаються записи техніко-економічних показників по відповідних об'єктах обліку: середнє поголів'я, витрати праці в людино-годинах, кількість кормо-днів, витрачання кормів у центнерах і в кормових одиницях, вихід основної і побічної продукції тощо.

Для одержання зведених даних по об'єктах обліку витрат у цілому по господарству ведуть зведений виробничий звіт тваринництва, в якому узагальнюють дані про витрати та вихід продукції тваринництва.

Одночасно з записами в зведений виробничий звіт підсумкові дані з виробничих звітів підрозділів з групуванням по кореспондуючих рахунках заносять до журналу-ордеру № 10-АПК, а кредитові обороти з нього у встановленому порядку щомісяця переносять до Головної книги.

Відображення витрат виробництва та виходу картоплі в Агрофірмі “Северинівка”.

До статті "Витрати на оплату праці" включаються основна і додаткова заробітна плата працівників, безпосередньо зайнятих у технологічному процесі м’ясного скотарства.

Нараховано оплату праці працівникам, безпосередньо зайнятим у технологічному процесі м’ясного скотарства

Дт – 232 "Тваринництво"

Кт – 661 "Розрахунки з оплати праці"

До статті "Відрахування на соціальні заходи" включаються внески в установленому розмірі органам соціального страхування і до Пенсійного фонду від заробітної плати працівників, безпосередньо зайнятих у технологічному процесі м’ясного скотарства.

Проведено відрахування на соціальні заходи із зарплати згідно з чинним законодавством

Дт – 232 "Тваринництво"

Кт – 651, 652, 653 "Розрахунки за страхуванням"

До статті "Засоби захисту тварин" включається вартість придбаних за рахунок коштів підприємства біопрепаратів і дезинфікуючих засобів.

Віднесено на виробництво вартість засобів захисту

Дт – 232 "Тваринництво"

Кт – 208 ”Матеріали сільськогосподарського призначення”

У статті "Роботи та послуги" відображаються витрати на роботи та послуги власних допоміжних виробництв, які забезпечують задоволення виробничих потреб, та вартість послуг виробничого характеру, наданих сторонніми підприємствами, включаючи плату за воду та інші послуги, надані водогосподарськими організаціями (крім робіт та послуг, витрати на які включаються до інших статей).

Сума плати за воду визначається виходячи з тарифів, затверджених у встановленому порядку, та обсягів водопостачання для виробничих потреб.

До складу цієї статті включають вартість послуг власного та залученого автомобільного, тракторного та гужового транспорту. Витрати відносяться на окремі об'єкти планування та обліку виходячи з обсягів робіт, пов'язаних із перевезенням вантажів (у тонно-кілометрах, умовних еталонних гектарах тощо).

Включено до витрат виробництва вартість послуг допоміжних виробництв

Дт – 232 "Тваринництво"

Кт – 234 "Допоміжні виробництва"

Акцептовано рахунки постачальників за надані послуги

Дт – 232 "Тваринництво"

Кт – 63 "Розрахунки з постачальниками та підрядниками"

До статті “Витрати на утримання основних засобів” включаються суми, використані на їх утримання безпосередньо у м’ясному скотарстві.

Нараховано амортизацію основних засобів, що використовуються у виробництві картоплі

Дт – 232 "Тваринництво"

Кт – 131 “Амортизація необоротних активів”

У статті "Інші витрати" відображаються витрати, що безпосередньо пов'язані з виробництвом у м’ясному скотарстві і не включені ні до однієї з вищенаведених статей, а саме:

вартість спецодягу та спецвзуття, що видаються працівникам, а також інших малоцінних і швидкозношуваних предметів;

платежі з страхування тварин, а також окремих категорій працівників, зайнятих безпосередньо на роботах з підвищеною небезпекою для життя і здоров'я, у випадках, передбачених законодавством;

інші витрати, що включаються до собівартості продукції м’ясного скотарства і не віднесені до інших статей витрат.

Дт – 232 "Тваринництво"

Кт – 65, 47

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... приросту. Їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в строки, передбачені графіком документообороту. 4. Калькуляція собівартості продукції основного молочного стада великої рогатої худоби: Одного кормо дня. Собівартість одного кормо-дня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормо-днів. ...

... ї і продуктивної худоби по субрахунку 107 „Робоча і продуктивна худоба” переносять до Журналу-ордеру №13 с.-г. до розділу „Аналітичні дані до рахунків 10, 11, 12, 15, 18”. Відображення в обліку тварин на вирощуванні та відгодівлі в регістрах бухгалтерського обліку наочно показано на такій схемі: Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі. ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

0 комментариев