Облік витрат і виходу продукції м’ясного скотарства

Організація первинного і зведеного обліку

Організація аналітичного і синтетичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

Розрахунок собівартості продукції м’ясного скотарства

Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

Навигация

Розрахунок собівартості продукції м’ясного скотарства

Особливості обліку витрат і виходу продукції м’ясного скотарства

53427

знаков

7

таблиц

2

изображения

2.4 Розрахунок собівартості продукції м’ясного скотарства

Розрахунок собівартості продукції у м’ясному скотарстві здійснюється в такій послідовності:

- розподіляють між окремими об'єктами обліку витрати на утримання основних засобів;

- визначають собівартість робіт та послуг допоміжних виробництв та списують калькуляційні різниці між фактичною та плановою їх собівартістю;

- списують з витрат основного виробництва суми надзвичайних витрат;

- розподіляють бригадні, загальновиробничі витрати;

- визначають загальну суму виробничих витрат за об'єктами обліку;

- розподіляються витрати з утримання кормоцехів (за рішенням власника, що має бути затверджено в Наказі про облікову політику підприємства, розподіл витрат може виконуватися щомісяця);

- визначається собівартість продукції тваринництва (м’ясного скотарства).

Методика обчислення собівартості продукції м’ясного скотарства залежить від тих основних ознак, які властиві біологічній природі цієї галузі тваринництва. Кожен вид тварин дає кілька видів продукції.

Отже, важливо правильно розподілити витрати між окремими видами супутньої продукції.

У м’ясному скотарстві Агрофірми “Северинівка” телята до 8-місячного віку утримуються разом із коровами. Потім їх відлучають і переводять до старшої групи. Одну голову приплоду у м’ясному скотарстві оцінюють з урахуванням живої маси теляти при народженні і фактичної собівартості 1 ц живої маси телят при відлученні (у 8-місячному віці) минулого року.

Собівартість приросту живої маси телят до 8-місячного віку (включаючи масу одержаного приплоду) складається з витрат на утримання корів і нетелів (останніх за 2 місяці до розтелення переводять до основного стада) і телят до 8-місячного віку (без вартості побічної продукції і молока, яке оцінюється за реалізаційними цінами).

В 2008 році в Агрофірмі “Северинівка” витрати на утримання основного стада м’ясного напрямку склали 274 410 грн. Було отримано 72 ц молока за реалізаційною ціною на суму 5 760 грн, витрати, віднесені на гній, склали 8 210 грн.

Таблиця 2.4.1.

Калькуляція собівартості 1 ц живої маси і собівартості 1 теляти у віці до 8 місяців

| Показники | Кількість, голів | Жива маса, ц | Сума, грн |

| Залишок телят під матками на початок року | 105 | 74 | 17 930 |

| Надійшло протягом року: - Приплід | 320 | 96 | 32 640 |

| - Приріст живої маси | - | 670 | 227 800 |

| - Інші надходження | 15 | 18 | 9 060 |

| Собівартість 1 ц живої маси | - | - | 336,57 |

| Вибуло протягом року Переведено до старшої групи | 247 | 610 | 205307 |

| Реалізовано | 45 | 82 | 27 599 |

| Загинуло | 3 | 4 | - |

| Залишок телят під матками на кінеці року | 145 | 162 | 54 524 |

Собівартість приросту живої маси телят, включаючи живу масу приплоду, дорівнюватиме:

274410 х (5760 + 8210) = 260440 грн.

приріст живої маси:

162 + 610 + 82 + 4 – 74 – 96 – 18 = 670 ц.

Собівартість 1 ц приросту складе:

260440 : (96 + 670) = 340,00 грн.

Собівартість 1 ц живої маси визначають шляхом ділення суми витрат, віднесених на приплід і приріст живої маси телят до 8-місячного віку, і балансової вартості телят, що були у цій групі на початок року та надійшли до групи протягом року, на загальну живу масу телят до 8 місяців, відлучених від маток (без маси тварин, що загинули) та тих, що залишилися під матками на кінець року. Розраховану собівартість 1 ц живої маси використовують для оцінки телят, що залишилися під матками на кінець року та переведені до старших груп.

З даних таблиці видно, що вартість поголів’я, яке калькулюються, становить:

17930 + 32640 + 227840 + 9060 = 287430 грн.,

а його жива маса:

610 + 82 + 162 = 854 ц.

Собівартість 1 ц живої маси теляти у віці до 8 місяців складе:

287430 : 854 = 336,57 грн.

а собівартістю 1 ц живої маси оцінюється реалізоване поголів’я, переведене до старшої групи та яке залишилося на кінець року. У 2008 році фактична собівартість переведених телят до старшої групи становить:

336,57 х 610 = 205306 грн.;

реалізованих:

336,57 х 82 = 27599 грн.;

залишених під матками на кінець року:

336,57 х 162 = 54524 грн..

Отже, фактична собівартість однієї голови, що залишилася під маткою, становить:

54525 : 145 = 376,03 грн.

по молодняку, старшому 8 місяців, і дорослій м’ясній худобі на відгодівлі обчислюється собівартість 1 ц приросту та 1 ц живої маси згідно з описаним вище порядком визначення собівартості продукції вирощування та відгодівлі худоби.

Для засвоєння методики списання калькуляційних різниць в тваринництві розглянемо приклад розрахунку собівартості продукції м’ясного скотарства в Агрофірмі “Северинівка” в 2009 році.

Витрати на утримання тварин за рік по господарству склали 200 800 грн. Кількість кормо-днів утримання дорослого поголів’я становить 65 000.

За звітний 2009 рік в господарстві одержано:

35 000 кг м’яса

130 голів приплоду

органіка оцінена в сумі 1 348 грн.

Планова собівартість 1 кг м’яса становила 4,50 грн.

1 голови приплоду - 200 грн.

Визначимо фактичну собівартість продукції та спишемо калькуляційні різниці, зробимо необхідні бухгалтерські записи.

2. С/в 1 голови приплоду 3 грн.09 коп. * 60 к/дн = 185 грн.40 коп.

3. Вартість приплоду всього 185 грн.40 коп. * 130 гол = 24 102 грн.

Таблиця 2.4.2

Бухгалтерські проводки з обліку витрат і виходу продукції м’ясного скотарства

| Зміст господарської операції | Дт | Кт | Сума |

| Відображено суму фактичних витрат | 232 | 20,22,37,66,65, 63,68 і т.д. | 200 800 |

| Оприбутковано вартість побічної продукції | 208,231 | 232 | 1 348 |

| Оприбутковано вартість м’яса за плановою оцінкою протягом року | 27 | 232 | 157 500 |

| Оприбутковано приплід за плановою с/в на протязі року | 211 | 232 | 26 000 |

| Списано в кінці року калькуляційні різниці по м’ясу (допроводка) | 27 | 232 | 17 850 |

| Списано в кінці року калькуляційні різниці по приплоду (червоне сторно) | 211 | 232 | 1 898 |

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... приросту. Їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в строки, передбачені графіком документообороту. 4. Калькуляція собівартості продукції основного молочного стада великої рогатої худоби: Одного кормо дня. Собівартість одного кормо-дня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормо-днів. ...

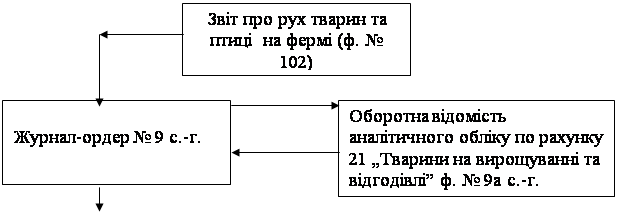

... ї і продуктивної худоби по субрахунку 107 „Робоча і продуктивна худоба” переносять до Журналу-ордеру №13 с.-г. до розділу „Аналітичні дані до рахунків 10, 11, 12, 15, 18”. Відображення в обліку тварин на вирощуванні та відгодівлі в регістрах бухгалтерського обліку наочно показано на такій схемі: Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі. ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

0 комментариев