Облік витрат і виходу продукції м’ясного скотарства

Організація первинного і зведеного обліку

Організація аналітичного і синтетичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

Розрахунок собівартості продукції м’ясного скотарства

Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

Навигация

Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

Особливості обліку витрат і виходу продукції м’ясного скотарства

53427

знаков

7

таблиц

2

изображения

3. Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

3.1 Шляхи вдосконалення первинного і зведеного обліку

Реформування бухгалтерського обліку передбачало клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно було розробити бланки первинних документів, які б відповідали змінам. Але в господарстві до цього часу первинний облік ведеться на бланках, де зазначені “старі” рахунки, що вимагає значного часу для їх виправлення. В бланках документів необхідно передбачити колонки для відображення господарських операцій у відповідності з новим планом рахунків. Важливим недоліком в порядку ведення бухгалтерського обліку в Агрофірми “Северинівка” являється недотримання правил складання документів та ведення облікових реєстрів, а також невиконання графіку документообороту.

Для здійснення контролю і аналізу відхилень від норм по фактичному розходу матеріалів, заробітної плати в виробництві можна запропонувати використовувати “Відомість відхилень від норм фактичних затрат” та “Відомість аналітичного обліку” по причинах і винуватцях . Важливо знати по мірі здійснення господарської діяльності стан використаних засобів і намічати шляхи по їх скороченню. Інформація про непрямі витрати має суттєве значення в умовах функціонування підприємства в нових умовах господарювання.

3.2 Шляхи вдосконалення аналітичного і синтетичного обліку

Як же розрахувати частину матеріальних затрат у витратах на виробництво продукції м’ясного скотарства за звітний квартал?

У розрахунку беруть участь лише ті матеріальні складові, які підприємство використовує безпосередньо у звітному кварталі для виробництва продукції. А "завислі" у залишках готової продукції (сальдо по рахунку 27) на початок звітного кварталу матеріальні витрати — поза грою. Такий підхід аргументується просто — акцентують увагу на періоді, за який слід брати до розрахунку суму матеріальних витрат: "...за звітний квартал".

Другий варіант: у розрахунку потрібно задіяти як матеріальні витрати, зазнані у звітному кварталі, так і ті, що "затрималися" у залишках готової продукції на початок періоду — у звітному кварталі використовують як нові матеріальні складові, так і старі.

Частки матеріальних складових у готовій продукції на практиці частіше за все не збігаються. Адже, готовий продукт навіть з точки зору вартості “матеріалів” (не кажучи вже про інші нематеріальні затрати на виробництво) знаходяться у різних “вагових” категоріях. Аналогічна ситуація виникає тоді, коли підприємство одночасно випускає продукцію, що має різні строки виробництва, як це спостерігається в сільськогосподарському виробництві. Зрозуміло, що одні витрати спишуться до готової продукції швидше, ніж інші.

Провівши нескладний аналіз, можна дійти очевидного: розрахунок за першим варіантом помилковий. Адже він призвів до того, що у підприємства у залишках готової продукції на кінець кварталу матеріальної складової немає взагалі. Хоча насправді залишки по рахунках 23 і 27 на кінець цього звітного періоду залишилися і, звичайно, не можуть не включати в себе матеріального.

Бухгалтер помилково збільшить валові витрати за квартал. У дійсності ж валові витрати складатимуть меншу суму (майже в 2-3 рази). Зрозуміло, що різниця між цими величинами та матеріальна складова реально "сидить" у залишках готової продукції на кінець кварталу. Таким чином, у даному випадку завищуються валові витрати (занижується оподатковуваний прибуток). Це врешті-решт може призвести до того, що обваляться фінансові санкції.

Всьому виною, як ми вже зрозуміли, є участь матеріальної складової, що залишилася з минулого звітного кварталу. А це, зрозуміло, впливає на частку матеріальних затрат у загальних витратах на виробництво звітного періоду, від якої, ясна річ, залежить і "матеріалоємність" собівартості готової продукції, випущеної у поточному періоді.

3.3 Шляхи зниження собівартості продукції м’ясного скотарства

Основними резервами зниження собівартості продукції. в сільському господарстві є: економне використання коштів, трудових ресурсів, впровадження у виробництво передових технологічних заходів, які будуть сприяти зростанню виходу продукції швидшими темпами порівняно з витратами виробництва.

Усі резерви скорочення витрат на виробництво продукції м’ясного скотарства можуть бути виявлені в основному за рахунок таких джерел: ліквідації перевитрат за окремими статтями витрат та видами продукції, приведення у дію резервів збільшення виробництва продукції, ліквідації витрат на управління та обслуговування.

До резервів зниження собівартості за рахунок ліквідації перевитрат у розрізі статей та видів продукції слід віднести перевитрати, які виникли з причин, що залежать лише від підприємства.

Значний вплив на зниження собівартості можуть мати резерви збільшення валової продукції тваринництва. Для цього необхідно кількість додатково одержаної за рахунок резервів виробництва продукції оцінити за фактичною собівартістю (якщо вона нижча за заплановану). Різниця між цією величиною та сумою змінних витрат на її виробництво відповідно до прийнятої технології і складає суму економії витрат за рахунок приведення у дію резервів збільшення виробництва продукції.

Для визначення суми резерву необхідно можливе збільшення виробництва продукції за рахунок скорочення яловості кормів, покращання показників відтворення, більш економного використання кормів оцінити за плановою собівартістю (якщо вона не вища за фактичну) та із одержаного результату вирахувати всі витрати, які пов'язані з виробництвом додаткової продукції. До витрат на виробництво додаткової продукції належать лише ті витрати, які пропорційно збільшуються зі зростанням обсягу виконаних робіт і виходу продукції (заробітна плата з нарахуваннями, частина інших прямих витрат, корма, крім умовно-постійних).

В умовах ринкової економіки рентабельність діяльності сільського товаровиробника України залежить від співвідношення цін на вироблювану продукцію та витрат на неї. Ціни на продукцію залежать від багатьох чинників і, в першу чергу, від попиту та пропозиції на неї в даний момент часу. Пропозиція ж продукції даного виду на сьогоднішній день ніким не регулюється, так як у державі поки що не встановлено квот на її виробництво.

У зв'язку з цим сільськогосподарські товаровиробники опиняються сьогодні в парадоксальній ситуації, коли збільшення обсягів виробництва супроводжується зменшенням валового доходу та прибутковості виробництва.

Можливостей переорієнації на виробництві продукції, яка буде на наступний рік користуватись попитом і у зв'язку з цим матиме відносно з іншими видами високі ціни, сільські товаровиробники не мають.

Тому можливості сільськогосподарських товаровиробників у підвищенні прибутковості виробництва полягають у максимально можливому зниженні витрат на продукцію. Такі можливості полягають у абсолютному зниженні деяких видів витрат на всю продукцію та їх відносному зниженні у розрахунку на 1ц за рахунок реалізації генетичного потенціалу продуктивності худоби та птиці.

Дія окремих чинників на зміну витрат стосується окремих видів, згрупованих у відповідності з економічним змістом за певними ознаками.

З цієї точки зору усі витрати поділяються на групи контрольованих та неконтрольованих витрат.

До контрольованих (релевантних) витрат відносяться витрати, які знаходяться під контролем менеджерів і залежать від прийняття того чи іншого управлінського рішення. В свою чергу зміна розміру релевантних витрат суттєво впливає на економію будь-яких витрат.

До неконтрольованих (нерелевантних) витрат належать такі, які не залежать від прийняття того чи іншого управлінського рішення.

Збільшення деяких з них може зовсім не впливати на збільшення обсягів вироблюваної продукції, її якості і бути надлишковим. Тому поділ витрат на групи за деякими ознаками не тільки має певний економічний зміст, але й дозволяє визначити можливості їх безболісного абсолютного зменшення або ж відносного зменшення на одиницю продукції при збільшенні в абсолютному вираженні.

Однією з чинникових ознак даного виду витрат, зміна яких у абсолютному вираженні може суттєво впливати на зниження собівартості, є спосіб їх включення до собівартості продукції. Це прямі і непрямі витрати.

Прямими витратами є ті, які здійснюються на виробництво конкретного виду продукції і можуть бути безпосередньо віднесені до собівартості саме цієї продукції. Збільшення прямих витрат у розрахунку на голову позитивно впливає на підвищення продуктивності тварин і зниження завдяки цьому собівартості.

Прямі витрати, в свою чергу поділяються на матеріальні та нематеріальні, що має пряме відношення до можливості регулювання собівартості за рахунок їх змін, адже в сільському господарстві України матеріаломісткість та енергомісткість продукції у 4 – 5 разів вища ніж у країнах з розвиненою ринковою економікою.

Непрямі витрати – це витрати, які не можуть бути віднесені до певного об”єкта витрат економічно можливим шляхом, тому що здійснюються вони не під виробництво декількох або ж усіх видів продукції даного підрозділу. Тому згідно з П(С)БО “Витрати” вони називаються загальновиробничими.

Можливість регулювання рівня собівартості продукції полягає у зміні так званих постійних та змінних витрат. Кожен з цих видів витрат по різному впливає на зміну собівартості продукції, адже показники урожайності культур чи продуктивності тварин знаходяться у функціональному зв”язку з постійними витратами і у кореляційному зі змінними.

Згідно з П(С)БО “Витрати” до постійних віднесені загальновиробничі витрати, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності.

До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності.

Поділ загальновиробничих витрат на групи за цією ознакою є безумовно важливим, але, на наш погляд, на зміну собівартості в значно більшій мірі впливають прямі витрати, які можуть бути поділені на аналогічні групи.

Прагнення закордонних трейдерів заполонити український ринок продукцією тваринництва свідчить про те, що собівартість продукції зарубіжних товаровиробників є настільки низькою, що навіть з врахуванням витрат на транспортування її до споживача на території України дозволяє одержувати прибуток, який окуповує усі витрати на достатньому рівні.

Висновки та пропозиції

Головною метою написання курсової роботи стало відображення документального оформлення та обліку витрат м’ясного скотарства.

Для досягнення цієї мети було проаналізовано цілу низку законів, положень, які регламентують операції щодо визначеної теми.

У відповідності з Законом України “Про бухгалтерський облік і звітність в Україні” який набув чинності з 1 січня 2008 року, бухгалтерський облік на підприємстві необхідно вести у відповідності до міжнародних стандартів бухгалтерського обліку. Бухгалтерський облік ґрунтується на таких основних принципах: обачність, повне висвітлення, автономність, послідовність, безперервність, нарахування і відповідність доходів і витрат, фактична собівартість, єдиний грошовий вимірник, періодичність. Ці принципи відносять як в цілому до ведення бухгалтерського обліку на підприємстві, так і до окремих підрозділів (відображення витрат і виходу продукції м’ясного скотарства).

У даній курсовій роботі були розглянуті порядок документального оформлення (відомості, акти, книги обліку) та обліку (аналітичного і синтетичного) витрат на виробництво продукції м’ясного скотарства на сільськогосподарському підприємстві. В результаті проведеного дослідження можна зробити висновок, що в цілому бухгалтерський облік в Агрофірмі “Северинівка” ведеться у відповідності з вимогами, але були виявлені недоліки щодо порядку заповнення окремих документів: відсутні записи окремих реквізитів, допускаються виправлення помилок не бухгалтерськими способами. Це, можливо, пов’язано з великою кількістю операцій, що супроводжують облік витрат. Тому, на мою думку, необхідно по можливості автоматизувати операції з обліку витрат.

Підприємство самостійно обирає облікову політику, затверджує правила документообороту і технологію обробки облікової інформації.

Разом з тим можна визначити основні напрямки удосконалення бухгалтерського обліку в Агрофірмі “Северинівка”, а саме:

впровадження прогресивних форм і методів обліку з застосуванням ЕОМ;

підготовка та підвищення кваліфікації облікового апарату (бухгалтер підприємства не має вищої освіти);

застосування передбачених нормативними документами облікових реєстрів;

вдосконалення умов праці робітників.

Використання ЕОМ дозволить мати:

- вищий рівень механізації і автоматизації облікового процесу;

- безперервність обробки інформації;

- поліпшується точність розрахунків, підвищується оперативність зведеної інформації;

- покращується взаємозв’язок планової, нормативної і фактичної інформації;

- підвищується продуктивність праці облікових працівників;

- скорочується документооборот.

Список використаної літератури

1. Закон України "Про ціни і ціноутворення" від 03.12.90 р. № 507-ХІІ

2. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.1999 р. № 996-ХХІV // Урядовий кур’єр № 129 від 19.03.1999 р.

3. План рахунків бухгалтерського обліку. // Головбух. Тематична добірка нормативних матеріалів. – 2008 - № 3.

4. Інструкція від 30.11.99 р. № 291 «Про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій» затверджена наказом Міністерства фінансів України від 30.11.99 р. № 291 // Податки та бухгалтерський облік. 2008 р. № 4.

5. П(С)БО 16 "Витрати", затверджено наказом Міністерства фінансів України від 30.12.99 р. № 318

6. П(С)БО 9 "Запаси"

7. Бирюкова И.К., Кодрянский А.В. Бухгалтерский учет в Украине. – К.:Знання, 1998

8. Білуха М.Т. Теорія бухгалтерського обліку: Підручник. – К.:КДТЕІ, 2008

9. Бухгалтерський фінансовий облік. Підручник/ За ред. проф. Ф.Ф.Бутинця.-Житомир: ЖІТІ, 2008.-608 с.

10. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА – М, 1998.

11. Нападовська Л. Коментар до Плану рахунків // Економіка. Фінанси. Право. (укр.) № 9 2008.

12. Нова бухгалтерія. К.: 2007.

13. Свидерский Е.И. Настольная книга бухгалтера. – К., 1999.

14. Бухгалтерский учет, № 4, 2008г.

15. Главбух, «Оказание услуг через посредника». № 9, октябрь 1999 г.

16. Главбух, № 16, 2008 г.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... приросту. Їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в строки, передбачені графіком документообороту. 4. Калькуляція собівартості продукції основного молочного стада великої рогатої худоби: Одного кормо дня. Собівартість одного кормо-дня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормо-днів. ...

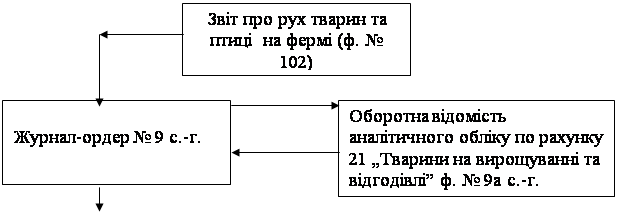

... ї і продуктивної худоби по субрахунку 107 „Робоча і продуктивна худоба” переносять до Журналу-ордеру №13 с.-г. до розділу „Аналітичні дані до рахунків 10, 11, 12, 15, 18”. Відображення в обліку тварин на вирощуванні та відгодівлі в регістрах бухгалтерського обліку наочно показано на такій схемі: Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі. ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

0 комментариев