Облік витрат і виходу продукції м’ясного скотарства

Організація первинного і зведеного обліку

Організація аналітичного і синтетичного обліку витрат на виробництво та виходу продукції м’ясного скотарства

Розрахунок собівартості продукції м’ясного скотарства

Шляхи вдосконалення обліку витрат і виходу продукції м’ясного скотарства

Навигация

Облік витрат і виходу продукції м’ясного скотарства

Особливості обліку витрат і виходу продукції м’ясного скотарства

53427

знаков

7

таблиц

2

изображения

2. Облік витрат і виходу продукції м’ясного скотарства

2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області

Агрофірма “Северинівка” організована в 1999 році на базі КСП ім. Чапаєва.

Агрофірма “Северинівка” організована з метою забезпечення населення сільськогосподарською продукцією та розташоване недалеко від обласного центру, має з ним гарний зв’язок дорогами з твердим покриттям.

Найближча залізнична станція Суми знаходиться в 25 км від господарства.

Підприємство має м’ясопереробний, консервний цехи та власну хлібопекарню.

Район, де знаходиться Агрофірма “Северинівка”, розташований в північній частині Сумської області (Лівобережна Україна), яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів, зима не дуже холодна. Таким чином, кліматичні умови сприятливі для розвитку такої сільськогосподарської галузі, як тваринництво.

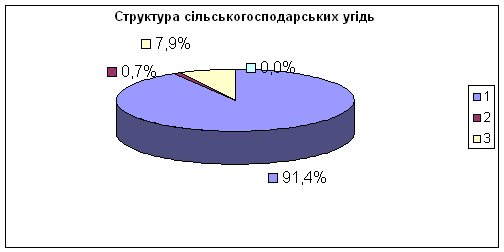

Про розмір і структуру землекористування Агрофірми “Северинівка” можна судити з таблиці 2.1.

За даними таблиці 2.1 видно, що загальна земельна площа зменшилась в 2009 р., порівняно з 2008 р., на 358,09 га. Це відбулося за рахунок реорганізації господарства та внаслідок відокремлення паїв робітників. Загальній розмір сільгоспугідь скоротився на 125,09 га, як наслідок - зменшення площ ріллі, сіножать і пасовищ на 68,99; 5,12 і 50,8 га відповідно. Поряд з цим в господарстві за аналізуємий період відбулася передача площ лісу, водоймищ сільській раді, розмір яких складав 213 і 20 га відповідно.

Таблиця 2.1

Склад і структура земельного фонду Агрофірма “Северинівка”

| Площа, га | Структура, % | Відхилення (+,-) га/% | |||||||

| 2008 | 2007 | 2008 | 2009 | 2008 | 2007 | 2008 | 2009 | ||

| Загальна площа | 4594 | 4685,41 | 4235,91 | 4235,91 | 100 | 100 | 100 | 100 | -358,09/-7,9 |

| в т.ч сільгосп угіддя | 4273 | 4278,21 | 4147,91 | 4147,91 | 93,0 | 91,3 | 97,9 | 97,9 | -125,09/+4,9 |

| з них рілля | 3862 | 3867,41 | 3793,01 | 3793,01 | 90,4 | 90,4 | 91,4 | 91,4 | -68,99/+1 |

| сіножаті | 34 | 36,3 | 28,88 | 28,88 | 0,8 | 1,0 | 0,7 | 0,7 | -5,12/-0,1 |

| пасовища | 377 | 374,2 | 326,2 | 326,2 | 8,8 | 8,6 | 7,9 | 7,9 | -50,8/-0,9 |

| Площа лісу | 213 | 213 | - | - | 4,6 | 4,6 | - | - | -213 |

| Ставки і водойма | 108 | 108 | 88 | 88 | 2,4 | 2,3 | 2,1 | 2,1 | -20/-0,3 |

| Господарські двори | 86,2 | 88 | 88 | 88 | |||||

Одним із показників використання земельної площі є коефіцієнт використання орних земель, який обчислюється відношенням площі орної землі, яка знаходиться в обробці (площа під посіви, сади, городи), до загальної площі орних земель.

Використовуючи дані таблиці 2.1, розрахуємо інтенсивність використання земельного фонду.

Для аналізу інтенсивності використання земельного фонду господарства розрахуємо такі показники :

Рівень освоєння земель:

2008 р.: 4273 /4594* 100 % = 93,01 %

2009 р.: 4147,91/4235,91*100 %=97,92 %

Рівень розораності сільськогосподарських угідь:

2008 р. – 85,7%; 2007 р – 91,44%.

Аналіз цих даних свідчить про інтенсивне використання загальних ресурсів підприємства. В господарстві приділяється увага забезпеченню збереження земель.

Таблиця 2.2

Склад і структура земельного фонду Агрофірми “Северинівка” в 2009 році

| Види земельних угідь | Площа, га | Структура, % |

| Загальна площа | 4235,91 | 100 |

| в т.ч сільгосп – угіддя | 4147,91 | 97,9 |

| з них рілля | 3793,01 | 91,4 |

| сіножаті | 28,88 | 0,7 |

| пасовища | 326,2 | 7,9 |

| Площа лісу | - | - |

| Несільськогосподарські угіддя | 88 | 2,1 |

Одним із головних резервів ефективного розвитку сільського господарства є бережливе, раціональне використання землі.

Керівництво господарства повинно приділяти увагу залученню нових земель в сільськогосподарський обіг.

1 – рілля; 2 – сіножаті; 3 – пасовища.

Обсяги виробництва товарів і послуг, кінцеві результати діяльності підприємств будь-якої сфери, їх технічний рівень, умови праці, стан соціального розвитку колективів значною мірою залежать від того, яка частина їх власних і залучених фінансових ресурсів вкладена в основні засоби.

Таблиця 2.3

Стан матеріально-технічної бази підприємства Агрофірми “Северинівка”.

| Показник | 2007 р | 2008 р | 2009 р. | Темп зростання, % |

| Власний капітал, тис грн | 485,0 | 1287,6 | 715,3 | 147,5 |

| Загальна сума власного і позикового капіталу | 1639,6 | 1986,8 | 2098,7 | 128,0 |

| Основні виробничі засоби за залишковою вартістю, тис грн | 438,9 | 515,1 | 652,7 | 148,7 |

| Інші основні засоби | 38,3 | 39,6 | - | |

| Питома вага активної частини основних засобів, % | 92,0 | 92,9 | 100 | +8,0 |

| Знос основних виробничих засобів | 419,8 | 476,5 | 494,1 | 117,7 |

Як видно з таблиці, власний капітал зріс на 47,5 %, але якщо порівнювати з попереднім роком, то бачимо значне його зменшення – більше, ніж на 100 відсотків.

Таблиця 2.4

Результати виробничої діяльності Агрофірми “Северинівка”

| Показники | 2007 р. | 2008 р. | 2009 р. | 2009 р. у % до 2007 р. |

| 1 | 2 | 3 | 4 | 5 |

| Вироблено валової продукції в спів ставних цінах 1996 р. всього, тис. грн | 2186 | 633 | 1100 | 50,3 |

| в т.ч. на 100 га сільськогосподарських угідь | 358,9 | 103.9 | 237,0 | 66,0 |

| на 1 середньорічного працівника | 7.12 | 2,,67 | 6.51 | 91,5 |

| на 1 грн виробничих витрат | 0,77 | 0,,33 | 1.03 | 133,7 |

| на 100 грн основних виробничих фондів | 9,2 | 3.1 | 12,6 | 137,0 |

| Виробленої продукції всього, тис грн | 2613,9 | 835 | 1304 | 49,9 |

| в т. Ч. на 100 га сільськогосподарських угідь | 429,2 | 137,1 | 281,0 | 65,4 |

| на 1 середньорічного працівника | 8,51 | 3,52 | 7,72 | 90,5 |

| на 1 грн. виробничих втрат | 0,77 | 0,48 | 1,14 | 148,0 |

| на 100 грн основних виробничих фондів | 11,02 | 4,07 | 14,9 | 135,1 |

| Отримано валового доходу | -322,8 | -1172 | 311 | 633,8 |

| в т. ч. на 100 га сільськогосподарських угідь | -53,0 | -192,4 | 67,0 | 120 |

| Отримало чистого доходу, тис грн | - 984,6 | - 150,7 | - 27 | 957,6 |

| в т. ч. на 100 га сільськогосподарських угідь | -161,6 | - 247,5 | - 5,8 | 155,8 |

| на 1 середньорічного працівника | - 3,21 | - 6,36 | - 0,16 | 3,05 |

| отримано прибуток (+), збиток (-) | - 795,7 | - 979 | 160 | 955,7 |

| в т. ч. на 100 га сільськогосподарських угідь | - 130,6 | - 160,8 | 34,5 | 165,1 |

| на 1 середньорічного працівника | -2,59 | - 4,13 | 0,95 | 3,55 |

| Рівень рентабельності (+), збитковості(-),% | -34.6 | - 79,7 | -2,5 | 3,21 |

| Норма прибутку (збитку), % | - 3.9 | - 4,9 | 4,6 | 8,5 |

Розрахунки таблиці свідчать, що виробництво валової продукції в розрахунку на 100 га сільгоспугідь, 1 середньорічного працівника знизилося на 34 та 8,5% відповідно. Причиною цього є зменшення виробництва валової продукції на 49,7% внаслідок зниження урожайності сільськогосподарських культур. Показник виробництва валової продукції на 100 грн основних виробничих фондів, на 1 грн. виробничих витрат зріс в звітному році порівняно з базисним періодом на, 37 та 33,7%. Це пояснюється перевищенням темпів скорочення вартості основних виробничих фондів (8729 : 32717,2 = 63,2%) та виробничих витрат (1214 :2887,8 = 57,9%). Таким чином, показники фондовіддачі та окупності витрат зростають, що є позитивним, отже виробничий потенціал в господарстві використовується достатньо інтенсивно.

Поряд з цим, вартість товарної продукції на 100 га сільгоспугідь і 1 середньорічного працівника зменшилася за період 2007 – 2009 рр. на 34,6 та 9,5% відповідно при одночасному зростанні її розміру в розрахунку на 100 грн. основних виробничих фондів та 1 грн. виробничих витрат на 35,1 та 48% відповідно. Це обумовлено скороченням обсягів виробництва продукції в господарстві.

Галузеву структуру та рівень спеціалізації господарства розглянемо на основі даних про реалізацію товарної продукції в таблиці 2.5:

Таблиця 2.5.

Розмір и структура товарної продукції господарства Агрофірми “Северинівка”

| Вид продукції | 2007 р. | 2008 р. | 2009 р. | В середньому за 2007 – 2009 рр. | ||||

| виручка тис. грн. | структура % | виручка тис. грн. | структура % | виручка тис. грн. | структура % | виручка тис. грн. | структура % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Разом по рослинництву | 2287,5 | 87,5 | 648 | 77,6 | 1223 | 93,8 | 1386,1 | 90,1 |

| Разом по тваринництву | 5,1 | 0,2 | - | - | 4 | 0,3 | 4,55 | 0,3 |

| Промислова продукція | 143,3 | 5,5 | - | - | - | - | - | - |

| Реалізація іншої продукції, робіт і послуг | 178,0 | 6,8 | 187 | 22,4 | 77 | 5,9 | 147,3 | 9,6 |

| Всього | 2613,9 | 100 | 835 | 100 | 1304 | 100 | 1537,9 | 100 |

Як свідчать дані таблиці, найбільшу питому вагу в структурі товарної продукції господарства в середньому за 2007 – 2009 рр. займає продукція рослинництва. По даним таблиці можна зробити висновок, що господарство має овочевий напрям спеціалізації.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... приросту. Їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в строки, передбачені графіком документообороту. 4. Калькуляція собівартості продукції основного молочного стада великої рогатої худоби: Одного кормо дня. Собівартість одного кормо-дня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормо-днів. ...

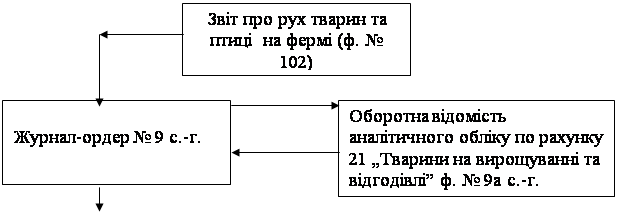

... ї і продуктивної худоби по субрахунку 107 „Робоча і продуктивна худоба” переносять до Журналу-ордеру №13 с.-г. до розділу „Аналітичні дані до рахунків 10, 11, 12, 15, 18”. Відображення в обліку тварин на вирощуванні та відгодівлі в регістрах бухгалтерського обліку наочно показано на такій схемі: Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі. ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

0 комментариев