Анализ основных фондов в сельскохозяйственном производстве

Особенности управления основными фондами в сельскохозяйственном производстве

Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Анализ состояния и использования основных средств СПК "Катынь"

Особенности ведения учета на СПК "Катынь"

Пути совершенствования учета и анализа основных фондов на предприятии

Выявление резервов по улучшению использования основных фондов СПК "Катынь"

Пути улучшения организации учета в СПК "Катынь"

Навигация

Пути улучшения организации учета в СПК "Катынь"

Учет и анализ основных фондов сельскохозяйственных организаций

127704

знака

27

таблиц

2

изображения

3.3 Пути улучшения организации учета в СПК "Катынь"

В соответствии с выявленными недостатками работы бухгалтерии, мы выделяем следующие направления улучшения учета на предприятии:

1) переход на новый план счетов финансово-хозяйственной деятельности;

2) разработка учетной политики;

3) разработка графика документооборота;

4) приведение в порядок первичных и сводных документов(использование типовых форм документов, заполнение всех реквизитов)

5) усиление контроля за имеющимися основными фондами;

6) модернизация имеющихся мощностей;

7) оказание услуг сторонним организациям имеющимися машинами и оборудованием;

8) осуществление капитальных вложений по инвестиционному проекту по переработке молока и мяса;

9) улучшение обслуживания стада для обеспечения запланированного в инвестиционном проекте уровня продуктивности;

10) формирование налогового учета;

11) разработка платежного и налогового календарей для своевременного осуществления платежей;

12) сокращение потерь рабочего времени при использовании трудовых ресурсов, машин и оборудования с целью сокращения затрат на производство и реализацию продукции;

13) создание системы оперативного и текущего анализа, в том числе за счет более качественной обработки информации, путем автоматизации учета.

Принятие мер по улучшению организации учета на предприятии в соответствии с выделенными направлениями позволит предприятию не только повысить отдельные направления управления, учета, анализа, контроля, но и повысить эффективность хозяйственно-финансовой деятельности предприятия в целом.

Выводы и предложения

В современных условиях научно-технического прогресса существует объективная необходимость по созданию и расширению материально-технической базы предприятий на основе применения прогрессивной техники и технологий, а также улучшения использования имеющихся ресурсов.

Исходя из этого, используются различные методы управления, связанные с основными фондами, в т.ч. с накоплением и оценкой информации об имеющихся производственных мощностях, для принятия оптимальных решений по улучшению их использования.

Данный вопрос мы рассмотрели на примере СПК "Катынь".

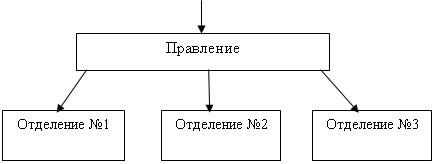

Данная организация находится в Смоленском районе, является крупнейшим сельскохозяйственным предприятием района. Причем за последнее время оно начинает интенсивно развиваться, что видно из таблицы 2.1. Предприятие имеет разнообразные направления деятельности: основное производство, вспомогательные, обслуживающие производства (Приложение 3).

Одним из важнейших структурных подразделений предприятия является бухгалтерия, которая состоит из 9 человек и ее организационная структура сформирована по линейному признаку.

Работа бухгалтерии опирается на журнально-ордерную форму учета; на предприятии используют в основном типовые формы первичных и сводных документов; своевременно оформляют хозяйственные операции, формируют и сдают бухгалтерскую отчетность, выполняют обязательства перед бюджетом, внебюджетными фондами, поставщиками.

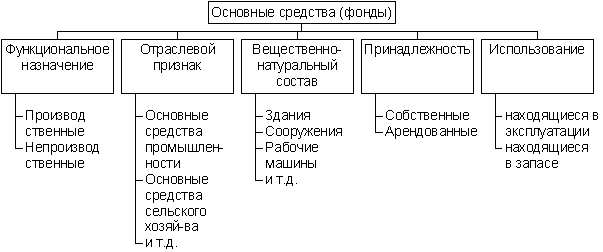

Одним из важнейших направлений учета на предприятии является учет основных фондов, который в целом опирается на общие принципы общие принципы организации учета, но имеет определенные особенности, в т.ч. начисление амортизации линейным методом, списание затрат по ремонту основных средств на себестоимость продукции, а также учет лизинговых операций.

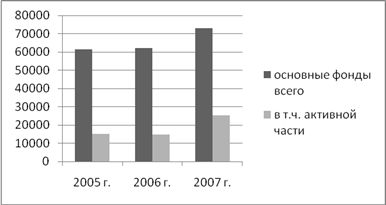

За последний отчетный период происходит увеличение имеющихся основных фондов, прежде всего за счет технического оснащения предприятия машинами и оборудованием и другими видами основных фондов (Таблица 2.7).

По нашему мнению, на предприятии уделяется недостаточно времени анализу выявления резервов улучшения материально-технической базы, а также недостаточно налажен контроль за эффективностью ее использования.

В настоящее время у предприятия не имеется достаточных финансовых ресурсов для самостоятельного расширения производственных мощностей, что приводит к развитию лизинга машин и оборудования.

Вместе с тем, одним из моментов потери доходности предприятия являются низкие закупочные цены на произведенную продукцию. При этом цена конечной переработки и предложение ее предприятиями, закупающими молоко и мясо, выше цены закупки соответственно в 2 и 3 раза. Поэтому, по нашему мнению, предприятие может получать дополнительные финансовые результаты от переработки произведенной продукции непосредственно на месте.

Однако, для этого необходимо привлечь заемные источники-кредиты банка. Нами был разработан инвестиционный проект по переработке молока и мяса, причем производственные площади для этих целей можно использовать путем переоснащения ферм. С учетом процентов и суммы кредита, необходимо будет вернуть в совокупности 7014,4 тыс. руб. Кредит предполагается получить на 5 лет. Учитывая дополнительные затраты на капитальные и текущие расходы, проценты по кредиту, налог на прибыль, нами были определены чистые денежные потоки: 55830,01 тысяч рублей - по молочному цеху, 24478,06 тысяч рублей — по мясному. Рентабельность проекта по молочному цеху составила 37%, по мясному - 24%.

При этом срок окупаемости обоих проектов составляет 1 год.

Таким образом, снижаются затраты на транспортировку, повышаются финансовые результаты в целом от хозяйственной деятельности предприятия, происходит стимулирование работников для повышения объемов производства с целью обеспечения создающихся производственных мощностей по их переработке в полном объеме.

СПК "Катынь" - одно из немногочисленных предприятий района, в котором сохранились зерноуборочные и силосоуборочные комбайны. По оценке главного инженера данная техника используется не в полном объеме, что связано с длительностью ее использования и недостаточностью ремонта. При проведении капитального ремонта, который обойдется в 43 тыс. руб., данные комбайны будут соответствовать допустимому уровню технического состояния, предприятие будет иметь возможность оказывать услуги на сторону. В результате чего оно получит прибыль около 450 тыс. руб., которую можно будет направить на дальнейшее усиление технического потенциала предприятия и стимулирование работников.

Вместе с тем, мы хотели бы отметить недостатки работы бухгалтерии в целом, которые необходимо устранить в ближайшей перспективе:

1) использование устаревшего плана счетов

2) отсутствие учетной политики и графика документооборота

3) неполноценное оформление бухгалтерских документов (отсутствие отдельных реквизитов)

4) отсутствие автоматизации обработки информации.

Принятие мер по устранению этих недостатков, проведение качественного анализа имеющихся материально-технической базы, внедрение системы переработки производимой продукции и расширение направлений использования техники позволит предприятию не только улучшить отдельные направления управления, учета, анализа, контроля, но и повысить эффективность хозяйственно-финансовой деятельности предприятия в целом.

Список использованной литературы

1. Бухгалтерский учет в сельскохозяйственных организациях: Учебник для нач. проф. образования /Р.Н. Расторгуева, А.В. Казакова, А.И. Павлычев и др. Под ред. Р.Н. Расторгуевой. - М.: ПрофобрИздат, 2002. - 416с.:ил.

2. Бухгалтерский учет/ Л.И. Хоружий, Р.Н. Расторгуева, Р.А. Алборов, Л.В. Постникова; Под ред.Л.И. Хоружий и Р.Н. Расторгуевой. - М.:Колос, 2004. - 511с.:ил. - ( Учебники и учеб. пособия для студентов высш. учеб. заведений).

3. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: Учеб. пособие. - М.: Финансы и статистика, 2000. - 496с.:ил.

4. Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. Бухгалтерский учет в организациях - 2-е изд., - М.: Финансы и статистика, 2ООО.-8ООс.:ил.

5. Классификация основных средств, включаемых в амортизационные группы. Утверждена постановлением Правительства РФ от 01.01.02г. №1.

6. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: Проспект, 2000. - 483с

7. Кожинов В.Я. Бухгалтерский учет на основе налогового кодекса. Издание второе переработанное и дополненное. - М.: "Экзамен", 2003. - 448с.

8. "Комментарий к новым методическим указаниям по учету основных средств" Е.А. Пронина. // Бухгалтерский учет №3 2004г.

9. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - 2-е изд., перераб. и доп. - М.:ИНФРА-М, 2ООО.-584с.

10. Методические рекомендации по бухгалтерскому учету основных средств в сельскохозяйственных организациях. Утверждены Приказом Министерства сельского хозяйства РФ от 19.06.02г. №559.

11. Методические рекомендации по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности агропромышленных организаций. Утверждены Приказом Министерства сельского хозяйства РФ от 13.06.01г. №654.

12. Методические указания по бухгалтерскому учету основных средств. Утверждены Приказом Министерства финансов РФ от 13.10.03г. №91н.

13. Налоговый кодекс Российской Федерации.

14. Пастушкова В.В., Крятова Л.А. Бухгалтерский учет основных средств и нематериальных активов: Учебное пособие. - М.: Информационно- внедренческий центр "Маркетинг", 2000.-192с.

15. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Т. 1.4.1. Бухгалтерский финансовый учет: Учебник. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. - 480с. :ил.

16. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Т.2.Ч.2. Бухгалтерский управленческий учет. Ч.З.Бухгалтерская (финансовая отчетность): Учебник. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. - 400с.

17. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утвержден Приказом Министерства финансов РФ от 31.10.00г. №94н.

18. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено Приказом Министерства финансов РФ от 29.0798г. №Э4н.

19. Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98). Утверждено Приказом Министерства финансов РФ от 09.12.98г. №60н.

20. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ4/99). Утверждено Приказом Министерства финансов РФ от 06.07.99г. №43н.

21. Положение по бухгалтерскому учету "Учет основных средств" (ПБУ6/01). Утверждено Приказом Министерства финансов РФ от ЗО.ОЗ.О1г. №26н.

22. Приказ Министерства финансов РФ от 17.029.97г. №15 "Об отражении в бухгалтерском учете операций по договору лизинга".

23. Савицкая Г.В. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий: Учебник. - М.: ИНФРА-М, 2003.- 368с.

24. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Г.В. Савицкая. - 7-е изд., испр.- Мн.:Новое знание, 2002. - 704с. - (Экономическое образование).

25. Тумасян Р.З. Бухгалтерский учет: Учебное пособие. 2-е изд., перераб. и доп. - М.:ИНФРА-М, 2000. -584с.

26. Управление в АПК: Учеб. для ВУЗОВ/ Ю.Б. Королев, В.З. Мазлоев, А.В. Мефед и др.: под ред. Ю.Б. Королева. - М.:Колос, 2002. - 373с.

27. Федеральный закон "О бухгалтерском учете" № 129-ФЗ от 21.11.96 г.

28. Экономика и управление в сельском хозяйстве: учеб. для сред. проф. образования/ под ред. Г.А. Петраневой. - M.:Academia, 2003. - с.:ил., табл.

Похожие работы

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

0 комментариев