Анализ основных фондов в сельскохозяйственном производстве

Особенности управления основными фондами в сельскохозяйственном производстве

Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Анализ состояния и использования основных средств СПК "Катынь"

Особенности ведения учета на СПК "Катынь"

Пути совершенствования учета и анализа основных фондов на предприятии

Выявление резервов по улучшению использования основных фондов СПК "Катынь"

Пути улучшения организации учета в СПК "Катынь"

Навигация

Анализ основных фондов в сельскохозяйственном производстве

Учет и анализ основных фондов сельскохозяйственных организаций

127704

знака

27

таблиц

2

изображения

1.2 Анализ основных фондов в сельскохозяйственном производстве

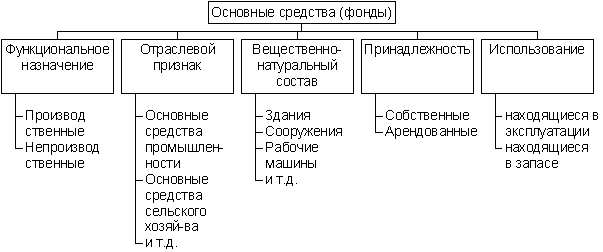

Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется классификацией.

В зависимости от характера использования основные средства подразделяются на средства производственного и непроизводственного назначения. К первым относятся, например, производственные здания, сооружения, рабочие машины и др. Основные средства непроизводственного назначения используются в иных сферах деятельности экономического субъекта (например, дома культуры, столовые, прачечные, детские дошкольные учреждения, дома отдыха, санатории и т. п.).

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации; в запасе;

- в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

- на консервации. В зависимости от объема прав на них основные средства подразделяются:

- на принадлежащие организации на праве собственности (в том числе сданные в аренду);

- находящиеся в организации на праве оперативного управления или хозяйственного ведения;

- полученные организацией в аренду [9].

Обеспеченность сельскохозяйственных предприятий основными средствами производства и эффективность их использования - важные факторы, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения сельскохозяйственных работ, а следовательно, и объем производства продукции, ее себестоимость, финансовое состояние предприятия. В связи с этим анализ обеспеченности предприятий основными средствами и поиск резервов повышения эффективности их использования имеют большое значение.

Обобщающими показателями обеспеченности хозяйства основными производственными фондами являются фондообеспеченность (Фоб), энергообеспечебность (ЭО), фондовооруженность (ФВ) и энерговооруженность (ЭВ) труда:

Фоб=ОПФ/S*100;

ФВ=OПФ/ЧР;

ЭO=G/S*100;

ЭB=G/ЧP,

где ОПФ - основные производственные фонды;

S - площадь сельскохозяйственных угодий;

ЧР - среднегодовая численность работников;

G - энергетическая мощность предприятия кВт.

Изучение динамики данных показателей и межхозяйственный сравнительный анализ их уровня позволит оценить степень обеспеченности предприятия основными средствами производства.

Обеспеченность хозяйства отдельными видами машин, оборудования, зданий, сооружений устанавливается сравнением фактического их наличия с плановой потребностью. Анализируются и относительные показатели: площадь посевов зерновых культур на 1 зерноуборочный комбайн, площадь посева картофеля на 1 картофелеуборочный комбайн, площадь сельскохозяйственных угодий на 1 трактор и т.д. Эти показатели нужно сравнивать с нормативными, в динамике и с данными других хозяйств, средними по региону.

В процессе анализа необходимо изучить структуру основных средств и дать оценку произошедшим изменениям. Желательно, чтобы при этом увеличивалась доля активной их части, в том числе рабочих машин, оборудования, продуктивного скота.

Важное значение имеет анализ движения и технического состояния основных средств. Для этого рассчитываются следующие показатели:

• коэффициент обновления (К обн), характеризует долю новых основных средств в общей их стоимости на конец года:

Срок обновления основных фондов (Т обн):

Коэффициент выбытия (Кв):

Коэффициент прироста (Кпр):

Коэффициент износа (Кизн):

Коэффициент технической годности (Кг):

Для характеристики возрастного состава и морального износа основные средства группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более20 лет), и по каждому виду основных средств рассчитывается средний срок службы.

Изучается также выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств.

Определив обеспеченность хозяйства основными средствами и их техническое состояние, необходимо проанализировать эффективность и интенсивность их использования.

Для обобщающей характеристики эффективности использования основных средств анализируют показатель фондорентабельности (Rопф):

Об уровне интенсивности использования основных производственных фондов можно судить по величине следующих показателей:

Фондоемкость (Фе):

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, производятся межхозяйственные сравнения. После этого изучают факторы изменения их величины [23].

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от уровня товарности и рентабельности продукции (Схема 2.)

Схема 2. Зависимость фондорентабельности от фондоотдачи, уровня товарности и рентабельности продукции

Взаимосвязь этих показателей можно представить следующим уравнением:

Rопф=ФОопф*УТ*Rоб.

Для расчета влияния данных факторов можно использовать способ абсолютных разниц.

Изменение фондорентабельности происходит за счет:

•фондоотдачи основных производственных фондов

ΔRопф=ΔФОопф*УТо*Rобо;

•доли реализованной продукции в общем ее выпуске32

ΔRопф=ФОопф1*ΔУТо*Rобо;

•рентабельности оборота

ΔRопф=ФОопф1*УТ1*ΔRоб.

Изменение фондоотдачи происходит за счет факторов первого и второго порядка.

Факторы первого порядка - это объем валовой продукции (прибыли), и среднегодовая стоимость основных производственных фондов. Если объем валовой продукции увеличивается в большей степени, чем величина основных фондов, то фондоотдача будет расти, и наоборот. Поэтому важно установить, в каком соотношении находятся эти показатели на анализируемом предприятии и как в связи с этим изменяется фондоотдача. Расчет их влияния можно произвести способом цепной подстановки:

ФОо=ВПо/ОПФо;

ФОусл=ВП1/ОПФо;

ФО1=ВП1/ОПФ1,

ΔФОобщ=ФО1-ФОо,

в том числе ΔФОвп=ФОусл-ФОо;

ΔФОопф=ФО1-ФОусл.

Изучая факторы второго порядка изменения фондоотдачи, нужно учитывать, что первостепенную роль в повышении ее уровня в сельском хозяйстве играет степень использования земельного фонда, рост урожайности сельскохозяйственных культур на основе повышения плодородия почвы. Исследования показывают, что у хозяйств, имеющих более высокое качество земель, более высокий уровень фондоотдачи. Следовательно, одним из резервов увеличения фондоотдачи в сельском хозяйстве является повышение плодородия земель и их рациональное использование.

Важнейший фактор повышения фондоотдачи - это обеспечение оптимальной структуры основных производственных фондов и в первую очередь фондов растениеводства и животноводства.

Эффективность использования основных производственных фондов можно существенно повысить за счет достижения оптимальных пропорций между силовыми и рабочими машинами. При недостатке рабочих машин силовые машины используются неполно, что отражается на уровне фондоотдачи.

Фондоотдача во многом зависит от сложившихся пропорций между основными и материальными оборотными средствами. При оптимальном обеспечении средств труда предметами труда более интенсивно используются первые, и наоборот - при недостатке удобрений, кормов, семян снижается эффективность использования основных средств.

Эффективность использования основных средств производства во многом зависит от их технического состояния. Степени обновления и износа. Высокая степень износа, плохое техническое состояние приводят к снижению фондоотдачи. И наоборот, своевременное обновление основных средств путем приобретения, строительства новых и ремонта старых объектов содействует более производственному их использованию. Поэтому при анализе причин изменения фондоотдачи необходимо учитывать влияние и этого фактора.

Улучшению использования основных средств способствуют рациональная организация труда в земледелии и животноводстве, повышение материальной и моральной заинтересованности работников в повышении фондоотдачи.

Таким образом, рост эффективности использования основных производственных фондов очень тесно связан с использованием земельных, трудовых, материальных и финансовых ресурсов и возможен только при достижении их оптимальных пропорций. Поэтому важно не просто наращивать производственные мощности, а прежде всего добиваться пропорциональности их состава.

Резервы повышения фондоотдачи подсчитываются следующим образом:

где ВП - фактический объем валовой продукции;

Р↑ВП - резерв увеличения валовой продукции; 0ПФ1 - фактическая среднегодовая сумма основных производственных фондов; Р↓ОПФ - резерв сокращения фондов за счет реализации, сдачи в аренду, консервации и списания;

ОПФд- дополнительная сумма основных фондов, которая понадобится для освоения резервов увеличения производства продукции.

Для определения резервов роста фондорентабельности необходимо умножить прирост фондоотдачи на фактический уровень товарности продукции и на фактический уровень рентабельности оборота в отчетном периоде:

По итогам анализа разрабатывают конкретные рекомендации относительно освоения выявленных резервов и осуществляют контроль за их проведением [24].

Похожие работы

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

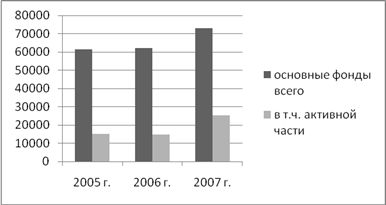

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

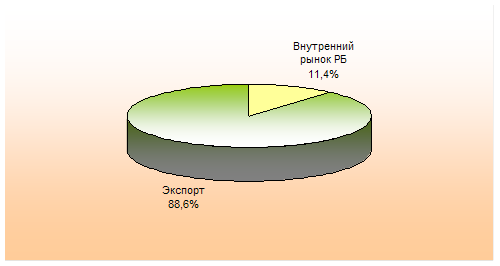

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

0 комментариев