Анализ основных фондов в сельскохозяйственном производстве

Особенности управления основными фондами в сельскохозяйственном производстве

Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Анализ состояния и использования основных средств СПК "Катынь"

Особенности ведения учета на СПК "Катынь"

Пути совершенствования учета и анализа основных фондов на предприятии

Выявление резервов по улучшению использования основных фондов СПК "Катынь"

Пути улучшения организации учета в СПК "Катынь"

Навигация

Особенности ведения учета на СПК "Катынь"

Учет и анализ основных фондов сельскохозяйственных организаций

127704

знака

27

таблиц

2

изображения

2.3 Особенности ведения учета на СПК "Катынь"

Построение учетного процесса полностью удовлетворяющего потребности администрации организации, ее собственников и внешних пользователей, невозможно без рациональной его организации. Под организацией бухгалтерского учета принято понимать систему условий и элементов (слагаемых) учетного процесса, включающую первичный учет и документирование операций, план счетов бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности, - систему, основывающуюся на присущих бухгалтерскому учету правилах.

В СПК "Катынь" централизация учета: учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации. В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций. Централизация учета обеспечивает более действенное руководство и контроль со стороны главного бухгалтера, позволяет целесообразнее распределять обязанности между работниками учета.

Структура бухгалтерии линейная: все ее работники подчиняются непосредственно главному бухгалтеру [Приложение 2].

Численность бухгалтерского аппарата составляют 9 человек. Обязанности между ними распределены следующим образом:

главный бухгалтер несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, осуществляет контроль учета денежных средств организации в кассе и на расчетном счете, осуществляет контроль и руководство работы бухгалтерии; заместитель главного бухгалтера отвечает за учет расчетов организации, ведет Главную книгу;

бухгалтер по оплате труда (кроме оплаты труда трактористов) осуществляет учет затрат труда рабочих и специалистов, начисление заработной платы, учет всех расчетов с работниками предприятия, бюджетом, Фондом социального страхования и другими ведомствами, связанными с оплатой труда;

бухгалтер по оплате труда трактористов-машинистов ведет учет, аналогичный учету бухгалтера по оплате труда, по одной группе рабочих - трактористы-машинисты; бухгалтер производственно-калькуляционной группы ведет учет затрат на производство, составляет отчеты о производстве; бухгалтер производственно-калькуляционной группы, осуществляющий калькуляцию себестоимости продукции; бухгалтер учета готовой продукции, осуществляет учет выхода готовой продукции и ее реализации;

бухгалтер, отвечающий за учет основных средств, учет животных;

бухгалтер-кассир отвечает за ведение кассовых операций, несет полную материальную ответственность за сохранность принятых ценностей.

Учетные работы выполняются работниками бухгалтерии исправно, в установленные сроки. Однако, исходя из нормативных критериев расчета необходимого количества бухгалтеров: 1 бухгалтер на 100 работников, - штат слишком велик. Численность работников СПК "Катынь" - 364 человека. Следовательно, численность бухгалтерии должна быть сокращена до 5 человек. Я не согласна с данным нормативом, поскольку считаю, что одного работника недостаточно для ведения учета начисления и выдачи заработной платы, учета затрат на производство и калькулирования себестоимости продукции, составления и представления данных в органы статистики и налоговые органы и прочих операций.

Наблюдая за работой предприятия в течение нескольких лет, можно сделать вывод о гармоничной и оправданной структуре бухгалтерии, в которой каждый работник занимает свое место и хорошо выполняет возложенные на него функции.

По мере становления рыночных отношений изменялись подходы к постановке бухгалтерского учета в организациях: от жесткой централизованной регламентации учетного процесса со стороны государства в прошлом постепенно осуществляется переход к разумному сочетанию нормативного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленной государством системы и совокупности, общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

В СПК "Катынь" учетная политика не формируется. Отсутствие учетной политики является главным недостатком бухгалтерского учета, а также грубым нарушением ряда нормативных документов, регулирующих бухгалтерский учет в РФ: Федеральный закон "О бухгалтерском учете" №129-ФЗ от 21.11,96г.; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов РФ от29,07,98г. №94н; Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденное приказом Министерства финансов РФ от9,12,98г. № 60н и др.

Учетный процесс на предприятии проходит несколько стадий, или этапов. На первой стадии ведут текущее наблюдение, производят измерение и регистрацию хозяйственных операций. Эти части учетного процесса в совокупности составляют документирование операций.

На второй стадии обычно проводятся систематизация и группировка учетной информации, содержащейся в первичных учетных документах.

Третья стадия учетного процесса заключается в составлении установленных форм бухгалтерской (финансовой) отчетности на основе данных бухгалтерского учета.

Документирование операций на предприятии осуществляется как типовыми учетными документами, так и документами, самостоятельно разработанными организацией.

График документооборота в СПК "Катынь" не составляется, его отсутствие является недостатком бухгалтерского учета, который может привести к сбоям в работе бухгалтерии: нарушению сроков составления, представления и обработки первичных документов, регистрации и группировки учетных данных и др.

Полученная из первичных документов информация обобщается и отражается на счетах бухгалтерского учета. Предприятием используется старый план счетов, что является грубым нарушением Приказа Министерства финансов РФ от 31,10,00г. № 94н "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению".

Применение действующего плана счетов определяет такую организацию бухгалтерского учета, которая позволяет получать информацию для оперативного руководства и управления, повседневного контроля в интересах собственников, других заинтересованных лиц, органов государственной и исполнительной власти.

Обработка информации на предприятии осуществляется вручную, хотя в последнее время происходит быстрое оснащение организаций многофункциональными ЭВМ - компьютерами, позволяющими накапливать данные как непосредственно в учетных регистрах, так и на машинных носителях информации. Относительная простота освоения и эксплуатации позволяет использовать компьютеры в качестве персональной техники, оснащать ими рабочие места бухгалтеров.

Предприятием не сформирован налоговый учет, что в последствии может привести к усложнению работы бухгалтерии.

На предприятии журнально-ордерная форма учета, используются журналы-ордера № 1,2,6,7,8,9,10,11,13.

Завершающей стадией учетного процесса является формирование отчетности. Периодичность, сроки представления бухгалтерской (финансовой) и специализированной отчетности, ее содержание устанавливаются соответствующими нормативными актами. Отчетность используется для текущего руководства деятельностью организации, ее данные необходимы для анализа производственно-финансовой деятельности.

Похожие работы

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

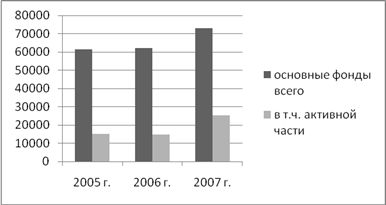

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

0 комментариев